Анализ объема и структуры продукции

Анализ использования производственных ресурсов

Анализ использования труда и заработной платы

Анализ затрат на производство и себестоимости продукции

Анализ использования основных производственных фондов

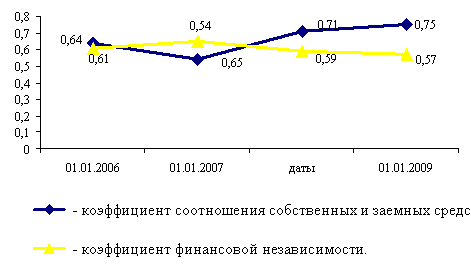

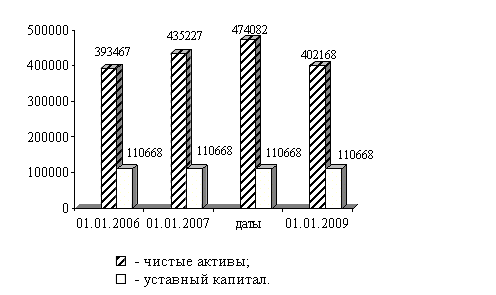

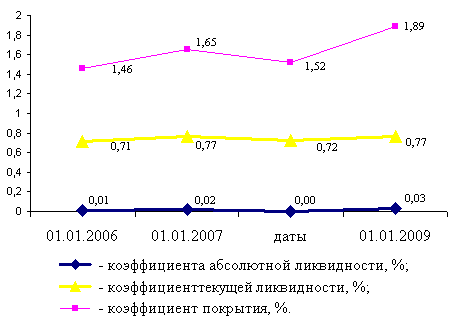

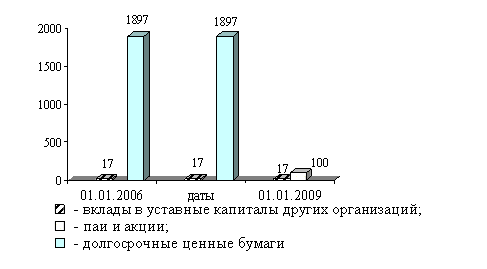

Анализ финансового состояния предприятия

Анализ деловой активности организации

Факторный анализ рентабельности

Расчёт прироста ресурса в расчёте на один процент прироста объёмапроизводства

Навигация

Факторный анализ рентабельности

Анализ использования производственных ресурсов ОАО "Курганхиммаш"

67605

знаков

31

таблица

2

изображения

4.1 Факторный анализ рентабельности

Числовая оценка влияния отдельных факторов на уровень рентабельности производства определяется по данным таблицы 20.

Таблица 20 - Факторный анализ показателей рентабельности

| № п/п | Показатели | Условные обозначе ния | Годы | |

| 2006 | 2007 | |||

| А | 1 | 2 | 3 | |

| 1 | Балансовая прибыль, тыс.р. | БП | 140488 | 96657 |

| 2 | Продукция без НДС (полный оборот)*, тыс.р. | РП | 490106 | 619742 |

| 3 | Среднегодовая стоимость основных фондов, тыс.р. | ОФ | 171413 | 207838 |

| 4 | Среднегодовые остатки материальных оборотных средств, тыс.р. | ОС | 226959 | 294790 |

| 5 | Среднегодовая стоимость производственных фондов (с.З+с.4), тыс.р. | ПФ | 398372 | 502628 |

| 6 | Коэффициент фондоемкости продукции (с.3:с.2),р. | КФ | 0,350 | 0,335 |

| 7 | Коэффициент закрепления оборотных средств (с.4:с.2), р. | К' | 0,463 | 0,476 |

| 8 | Прибыль на 1 р. продукции, (с.1:с.2), р. | п" | 0,287 | 0,156 |

| 9 | Уровень рентабельности производства, (с.1:с.5)*100% | р | 0,353 | 0,192 |

Влияние факторов, оказывающих воздействие на уровень рентабельности, определяется методом цепных подстановок:

1. Определение влияния увеличения прибыли на р. Реализованной продукции:

ДРп = Рп-РъИЛИ(2)

АРП = [ ПР2 : (Кф! + К31)*100% - Р^= 18,84 %,(3)

где Рп - уровень рентабельности, который имело бы предприятие за счет увеличения прибыли без учёта прочих факторов.

2.Определение влияния увеличения (уменьшения) фондоёмкости:

Рф-Рп;

АРФ = [ ПР2 : (КФ2 + К3,,)* 100% - Рп ]=4,88 %,(5)

где рф - уровень рентабельности, который имело бы предприятие за счет увеличения прибыли и изменения фондоёмкости.

3.Определение влияния закрепления материальных оборотных средств, т.е. изменения их оборачиваемости:

АР0 = Р2- рф --19,04%

4. Определение суммарного изменения (+,-) уровня рентабельности за счет всех факторов:

АР = АРП + АРФ + АР0 = - 1,2 +0,48-0,02= 4,47(7)

5. Комплексный анализ и оценка хозяйственной деятельности

Анализ хозяйственно-коммерческой деятельности любого предприятия заканчивается комплексной оценкой эффективности.

Конечные результаты хозяйственной деятельности складываются под воздействием как интенсивных, так и экстенсивных факторов, как качественных, так и количественных показателей использования производственных и финансовых ресурсов.

В качестве таких показателей используются производительность труда, материалоотдача, фондоотдача основных производственных фондов, оборачиваемость оборотных средств. Динамика этих показателей характеризует эффективность (либо неэффективность) деятельности любого предприятия.

Исходные данные для расчёта представлены в таблице 21.

Таблица 21 - Расчет показателей интенсификации по предприятию

| № п/п | Показатели | Условно бозначе ния | Годы | Темп роста, % | |

| 2006 | 2007 | ||||

| А | 1 | 2 | 3 | 4 | |

| 1 | Товарная продукция, тыс.р. | ТП | 490106 | 619742 | 126,45 |

| 2 | Численность ППП, чел. | Ч | 2494 | 2413 | 96,75 |

| 3 | Фонд оплаты труда с начислениями, тыс.р. | 3 | 82580 | 121275 | 146,86 |

| 4 | Материальные затраты, тыс.р. | м | 193871 | 268972 | 138,74 |

| 5 | Основные производственные фонды, тыс.р., в том числе а) оборотные средства, тыс.р. | ОФ ОС | 398372 226959 | 502628 294790 | 126,17 129,89 |

| 6 | Амортизация, тыс.р. | А | 79848 | 93164 | 116,68 |

| 7 | Производительность труда (с.1:с.2) р. | ПТ | 196,514 | 256,835 | 130,70 |

| 8 | Продукция на 1 р. оплатытруда(с.1:с.3),р. | ПЗ | 5,935 | 5,110 | 86,10 |

| 9 | Материалоотдача (с.1 :с.4), р. | МО | 2,528 | 2,304 | 91,14 |

| 10 | Фондоотдача (с.1:с.5), р. | ФО | 1,230 | 1,233 | 100,22 |

| И | Амортизациоотдача (с.1:с.6), р. | АО | 6,138 | 6,652 | 108,38 |

| 12 | Оборачиваемость оборотных средств (с.1:с.5а), кол-во оборотов | О | 2,159 | 2,102 | 97,35 |

Анализ показателей в таблице показывает, что в 2008 г. произошло значительное увеличение основных экономических показателей предприятия: производительность на 18,48%, фондоотдача на 20,39%, амортизациоотдача на 7,09%.

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... профиль, специализацию и перспективы развития; · - порядок оформления, ведения и хранения документации, связанной с кадрами и их движением; 3.2 Организационная структура системы Управления Персоналом Управление персоналом по уровням: 1. Высший уровень УП К высшему уровню УП относятся: - Совет Директоров - Генеральный директор - Начальник УП - Оперативное совещание руководителей ...

... виде совокупности региональных машиностроительных образований, поэтому одновременно с поиском направлений достижения каких-либо общеэкономических целей определяются соответствующие рациональные территориальные пропорции в развитии машиностроения в прогнозируемом периоде. Как и для всех задач этого уровня прогнозирование развития машиностроения осуществляется в единой системе народнохозяйственных ...

0 комментариев