Анализ объема и структуры продукции

Анализ использования производственных ресурсов

Анализ использования труда и заработной платы

Анализ затрат на производство и себестоимости продукции

Анализ использования основных производственных фондов

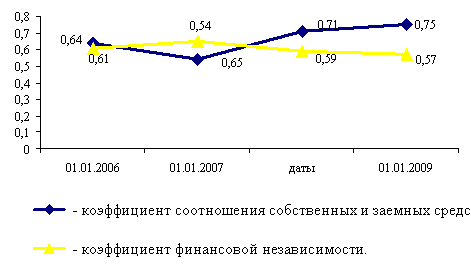

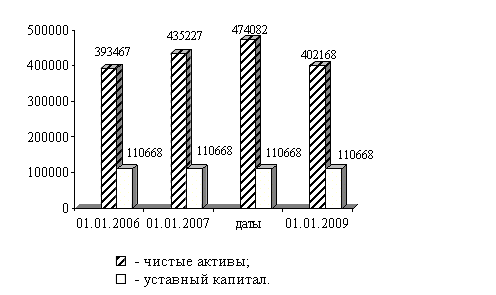

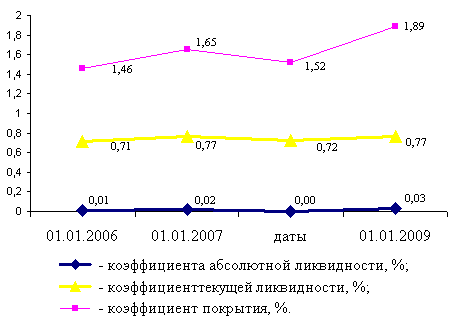

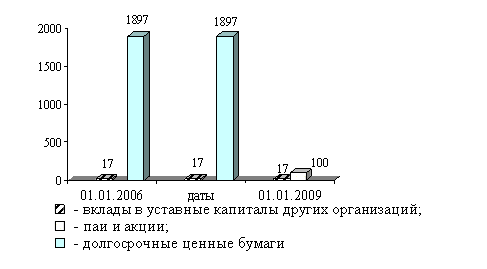

Анализ финансового состояния предприятия

Анализ деловой активности организации

Факторный анализ рентабельности

Расчёт прироста ресурса в расчёте на один процент прироста объёмапроизводства

Навигация

Анализ использования труда и заработной платы

Анализ использования производственных ресурсов ОАО "Курганхиммаш"

67605

знаков

31

таблица

2

изображения

2.2 Анализ использования труда и заработной платы

Важнейшим показателем эффективности использования труда является производительность труда. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одного работника.

Анализ данных в данной таблице показывает, что по результатам финансово-хозяйственной деятельности в 2006-2008 гг. была достигнута относительный перерасход численности работников 231 чел. в 2007 г. и экономия 341 чел. в 2008 г.

В 2007 г. снижение объема продукции в основном было достигнуто за счет изменения экстенсивности (76 %), а в 2008 г. повышение объема продукции в основном за счет увеличения интенсивности использования ресурсов (69 %).

Таблица 4 - Оценка влияния эффективности использования трудовых ресурсов на динамику объема производства продукции

| № п/п | Показатель | Годы | ||

| 2005 | 2006 | 2007 | ||

| А | 1 | 2 | 3 | |

| 1 | Среднесписочная численность работников | 2435 | 2494 | 2413 |

| 2 | Объем валовой продукции, тыс. р. | 653783 | 498880 | 601087 |

| 3 | Среднегодовая выработка на одного работника | 214,814 | 285,681 | 296,084 |

| 4 | Относительная экономия(-)/перерасход(+) среднесписочной численности работников | 231 | -341 | |

| 5 | Влияние изменения среднесписочной численности работников на прирост валовой продукции | 4429,77 | 8290,518 | |

| 6 | Влияние изменения производительности труда на прирост валовой продукции | 11139,23 | 1963,482 | |

| 7 | Доля влияния на прирост валовой продукции экстенсивности использования трудовых ресурсов (%) | 76 | 31 | |

| 8 | Доля влияния на прирост валовой продукции интенсивности использования трудовых ресурсов (%) | 24 | 69 | |

Анализ использования трудовых ресурсов в организации, уровня производительности труда необходимо рассматривать в тесной связи с его оплатой.

Для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда заработной, увеличение себестоимости продукции и соответственно уменьшение суммы прибыли. Для оценки эффективности использования средств на оплату труда применяют такие показатели, как зарплатоемкость, зарплатоотдача, сумма прибыли на р. заработной платы.

Таблица 5 - Динамика показателей эффективности использования фонда оплаты труда

| № п/п | Показатель | Годы | ||||

| 2005 | 2006 | Темп роста, % | 2007 | Темп роста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1 | Среднесписочная численность работников, чел. | 2435 | 2494 | 103,66 | 2413 | 95,43 |

| 2 | Объем валовой продукции, тыс. р. | 653783 | 498880 | 76,31 | 601087 | 120,49 |

| 3 | Затраты на оплату труда и выплаты социального характера (с отчислениями), тыс. р. | 40471 | 82580 | 204 | 121275 | 147 |

| 4 | Среднегодовая заработная плата одного работника, р. | 16,621 | 33,111 | 99,22 | 50,259 | 51,79 |

| 5 | Зарплатоотдача | 16,154 | 6,041 | -62,60 | 4,956 | -17,96 |

| 6 | Сумма прибыли на р. заработной платы | 2,15 | 1,33 | 61,84 | 0,58 | 43,41 |

| 7 | Зарплатоемкость (заработная плата на 1 р. валовой продукции) | 0,062 | 0,166 | 167,40 | 0,202 | 21,89 |

| 8 | Относительная экономия(-) / перерасход(+) расходов на оплату труда с начислениями, тыс. р. | X | 51697,93 | X | 21776,59 | X |

| 9 | Влияние изменения расходов на оплату труда с начислениями на прирост валовой продукции, тыс. р. | -185031,63 | 123946,42 | |||

| 10 | Влияние изменения зарплатоотдачи на прирост валовой продукции, тыс. р. | 30128,63 | -21739,42 | |||

| 11 | Доля влияния на прирост валовой продукции экстенсивности использования фонда оплаты труда, % | 119,45 | 121,27 | |||

| 12 | Доля влияния на прирост валовой продукции интенсивности использования фонда оплаты труда, % | -19,45 | -21,27 | |||

Анализ данных, представленных в таблице 5 позволяет сделать следующие выводы:

в рассматриваемом периоде был допущен перерасход средств на оплату труда в 2007 г. 51697,93 тыс. р., а в 2008 г. 21776,59 тыс. р.;

рост фонда заработной платы оказал решающее значение на рост объема производства в 2007 г. 119,45 %, в 2008 г. 121,27 %;

снижение показателей зарплатоотдачи отрицательно повлияло на изменение величины объема производства на -19,45 % и на -21,27%.

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... профиль, специализацию и перспективы развития; · - порядок оформления, ведения и хранения документации, связанной с кадрами и их движением; 3.2 Организационная структура системы Управления Персоналом Управление персоналом по уровням: 1. Высший уровень УП К высшему уровню УП относятся: - Совет Директоров - Генеральный директор - Начальник УП - Оперативное совещание руководителей ...

... виде совокупности региональных машиностроительных образований, поэтому одновременно с поиском направлений достижения каких-либо общеэкономических целей определяются соответствующие рациональные территориальные пропорции в развитии машиностроения в прогнозируемом периоде. Как и для всех задач этого уровня прогнозирование развития машиностроения осуществляется в единой системе народнохозяйственных ...

0 комментариев