Анализ объема и структуры продукции

Анализ использования производственных ресурсов

Анализ использования труда и заработной платы

Анализ затрат на производство и себестоимости продукции

Анализ использования основных производственных фондов

Анализ финансового состояния предприятия

Анализ деловой активности организации

Факторный анализ рентабельности

Расчёт прироста ресурса в расчёте на один процент прироста объёмапроизводства

Навигация

Анализ деловой активности организации

Анализ использования производственных ресурсов ОАО "Курганхиммаш"

67605

знаков

31

таблица

2

изображения

4. Анализ деловой активности организации

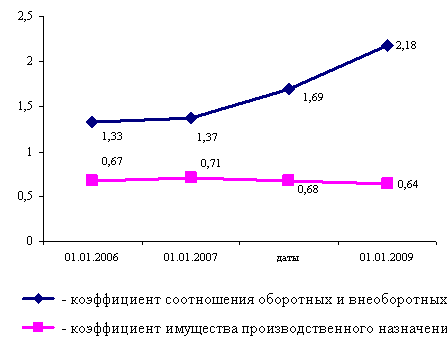

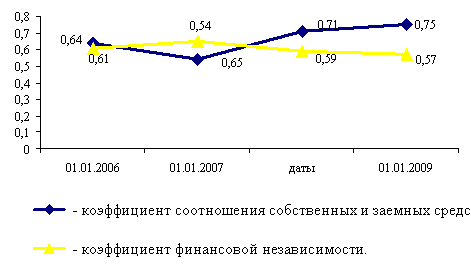

Коэффициент реальных активов определяет характер деятельности предприятия, если предприятие занимается производственной деятельностью, то как правило коэффициент реальных активов превышает 0,5.

Для расчета коэффициента реальных активов и оценки его динамики составляется аналитическая таблица в приложении 7.

Анализ представленных данных показывает, что коэффициенты реальных активов превышают рекомендуемое значение, но тенденция к снижению показателя ощутима: с 0,7432 в 2005 году до 0,6799 в 2007 году.

Таблица 17 - Анализ коэффициентов реальных активов ОАО " Курганхиммаш"

| № п/п | Наименование показателя | Годы | |||||

| 2005 | 2006 | 2007 | |||||

| на конец года | изменение за год, (+, -) | на конец года | изменение за год, (+, -) | на конец года | изменение за год (+,-) | ||

| А | 1 | 3 | 4 | 6 | 6 | 7 | |

| 1 | Итого сумма реальных активов в имуществе предприятия, тыс. р. | 193248 | 48476 | 305912 | 112664 | 354150 | 48238 |

| 2 | Общая стоимость | 260022 | 49835 | 412851 | 152829 | 520885 | 108007 |

| 3 | Коэффициент реальных активов | 0,7432 | - | 0,7410 | -0,0022 | 0,6799 | -0,0611 |

Данные для расчета и анализа показателей оборачиваемости представлены в приложении 12. Значения показателей оборачиваемости ОАО «Курганхиммаш» показаны также в тексте в таблице 17.

Коэффициент оборачиваемости Коб. характеризует число оборотов, совершенных определенным видом активов, т.е. скорость оборота данного вида активов или рублей выручки от реализации снимаемых с каждого рубля данного вида активов (Таблица 22). Продолжительность одного оборота в днях Доб характеризует время, в течение которого деньги, вложенные в один из видов активов, возвращаются в денежную наличность в результате реализации продукции.

Таблица 18 - Показатели оборачиваемости ОАО «Курганхиммаш»

| № п/п | Относительные показатели | Годы | ||

| 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | |

| 1 | Коэффициенты оборачиваемости; | |||

| 1.1 | Активов | 1,3664 | 1,1871 | 1,1898 |

| 1.2 | Оборотных средств (активов) | 2,839 | 2,1594 | 2,1023 |

| 1.3 | Запасов | 2,6474 | 1,9973 | 2,7814 |

| 1.4 | Дебиторской задолженности (средств в расчетах) | 9,6942 | 8,5636 | 8,5270 |

| 2 | Продолжительность оборота, дни | |||

| 2.1 | Активов | 263 | 303 | 303 |

| 2.2 | Оборотных средств (активов) | 127 | 167 | 171 |

| 2.3 | Запасов | 136 | 180 | 129 |

| 2.4 | Дебиторской задолженности (средств в шсчетах) | 37 | 42 | 42 |

| 2.5 | Кредиторской задолженности | 69 | 132 | 122 |

| 3 | Продолжительность операционного | 173 | 222 | 172 |

| 4 | Продолжительность финансового цикла | 104 | 90 | 50 |

Анализ полученных показателей выявил существенное уменьшение коэффициентов оборачиваемости и увеличение продолжительности оборота в днях. Указанные тенденции являются следствием одновременного увеличения выручки в рассматриваемые периоды и увеличения величины активов и запасов, но темп роста активов и запасов превышает темп роста выручки.

В результате указанных причин продолжительность операционного цикла в 2006 г. возрастает на 28 %, а в 2007 г. уменьшается на 23 %, а финансового цикла уменьшается (за счет увеличения продолжительности оборота кредиторской задолженности с 69 дней до 122 дней ).

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. При расчете показателей рентабельности по среднегодовым показателям стоимости активов и собственного капитала составляется приложение 9.

Таблица 19 - Показатели рентабельности ОАО «Курганхиммаш»

| № | Показатели | Годы | |||

| п/п | |||||

| 2005 | 2006 | 2007 | |||

| А | 1 | 2 | 3 | ||

| 1 | Рентабельность активов, % | 33,47 | 26,60 | 13,44 | |

| 2 | Рентабельность оборотных активов, % | 69,54 | 48,38 | 23,75 | |

| 3 | Рентабельность собственного капитал а, % | 39,64 | 35,24 | 18,55 | |

| 4 | Рентабельность продукции, % | 28,61 | 28,66 | 15,60 | |

| 5 | Рентабельность основной деятельности, % | 40,08 | 40,18 | 18,48 | |

Рентабельность по показателям прибыли и капитала снижается. Причиной является снижение прибыли за 2007 год. Поэтому все показатели рентабельности существенно снижаются в 2007 году.

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... профиль, специализацию и перспективы развития; · - порядок оформления, ведения и хранения документации, связанной с кадрами и их движением; 3.2 Организационная структура системы Управления Персоналом Управление персоналом по уровням: 1. Высший уровень УП К высшему уровню УП относятся: - Совет Директоров - Генеральный директор - Начальник УП - Оперативное совещание руководителей ...

... виде совокупности региональных машиностроительных образований, поэтому одновременно с поиском направлений достижения каких-либо общеэкономических целей определяются соответствующие рациональные территориальные пропорции в развитии машиностроения в прогнозируемом периоде. Как и для всех задач этого уровня прогнозирование развития машиностроения осуществляется в единой системе народнохозяйственных ...

0 комментариев