Анализ объема и структуры продукции

Анализ использования производственных ресурсов

Анализ использования труда и заработной платы

Анализ затрат на производство и себестоимости продукции

Анализ использования основных производственных фондов

Анализ финансового состояния предприятия

Анализ деловой активности организации

Факторный анализ рентабельности

Расчёт прироста ресурса в расчёте на один процент прироста объёмапроизводства

Навигация

Расчёт прироста ресурса в расчёте на один процент прироста объёмапроизводства

Анализ использования производственных ресурсов ОАО "Курганхиммаш"

67605

знаков

31

таблица

2

изображения

5.1 Расчёт прироста ресурса в расчёте на один процент прироста объёмапроизводства

Например, прирост численности работающих на процент прироста продукции рассчитывается по формуле:

Пч = (Ч2/Ч1 * 100% - 100%): (П2/П! * 100% - 100%)= -0,123(8)

П3 = (32/31 * 100% - 100%): ( П2/П1 * 100% - 100%)=1,772(9)

Пм = (М2/М, * 100% - 100%): (П2/П1 * 100% - 100%)=!,465(10)

ПОФ = (ОФз/ОФ, * 100% - 100%): ( П2/П1 * 100% - 100%)=0,989 (11)

Так как прирост численности персонала, оплаты труда и основных фондов

менее 0,5 то можно говорить о преимущественно интенсивном уровне использования ресурса, так как величина прироста материальных затрат в пределах >0,5 то можно говорить о преимущественно экстенсивном использовании.

5.2 Определение доли влияния интенсивности на прирост объёма производства продукции

Влияние количественного фактора определяется делением темпа прироста на результативный показатель и умножением на 100%. Для определения влияния качественного фактора полученный результат вычитается из 100%.

Например, производительность труда - качественный фактор, численность персонала - количественный фактор. В предыдущем расчете был найден прирост численности Пч, равный -0,123.

Доля влияния численности на прирост объёма производства продукции будет равен, соответственно:

-0,123* 100% = -12,3%.

Значит, доля влияния производительности будет равна:

100%-(-12,3%) =112,3%.

5.3 Определение относительной экономии ресурсов

При расчёте относительной экономии ресурсов показатели первого года деятельности необходимо скорректировать на коэффициент динамики продукции, который равен темпу роста, выраженному в единицах, а не в процентах,

Расчёт такой экономии сделаем на примере численности персонала.

ОЭЧ = (Ч2 - Ч! * ТГУТПО(12)

Если Ч! = 2494 чел., Ч2 = 2413 чел., ТГУГП! = 1,265

ОЭЧ =2413-2494*1,265= -741 чел.(13)

Если сэкономленную численность (741 чел.) умножить на среднегодовую заработную плату одного работающего по 2-му г., то получим относительную экономию численности, выраженную через их заработную плату, то есть:

ОЭЧ3 = ОЭЧ * 32/Ч2.(14)

Если 32 = 18333 тыс. р.,

ОЭЧ3 = (-741) * 121275/2413 = -37226 тыс. р.(15)

Это общий результат интенсификации использования трудовых ресурсов, часть которого может быть отражена в снижении заработной платы персонала, а другая - в снижении себестоимости продукции, за счёт относительной экономии заработной платы, которая равна:

32 - 31 * ТГУШь или (16)

121275 - 82580*1,265= 16852,1 тыс. р.(17)

Таким образом, изменение заработной платы составит:

37226 + 16852,1 = 20374 тыс. р. (18)

Относительная экономия (перерасход) материальных ресурсов, основных производственных фондов рассчитываются по следующим формулам:

ОЭМ= М2-М1*ТП2/ТП1=23 820,9 тыс. р.

1 15,8 тыс. р.

ОЭФ = ОФ2 - ОФт *

5.4 Комплексная оценка всесторонней интенсификации производства

Все расчёты оформляются в таблицу 22.

Таблица 22 - Сводный анализ показателей интенсификации

| № п/ п | Виды ресурсов | Динамик а качествен -ных показател ей, коэффиц иент | Прирост ресурса на 1% прироста продукции, % | Доля влияния на 100% прироста продукции | Относител ьная экономия ресурсов, тыс.р. | |

| экстенси вности | интенси вности | |||||

| 1 | Промышленно-производственный персонал | 130,70 | -0,123 | -12,3 | 112,3 | -740,678 |

| 2 | Оплата труда | 86,10 | 1,772 | 177,2 | -77,2 | 16852,09 |

| 3 | Материальные затраты | 91,14 | 1,465 | 146,5 | -46,5 | 23820,95 |

| 4 | Основные производственные фонды | 100,22 | 0,989 | 98,9 | 1Д | -1115,8 |

| 5 | Амортизация. | 108,38 | 0,630 | 63 | 37 | -7804,28 |

| 6 | Оборотные средства | 97,35 | 1,130 | ИЗ | -13 | 7798,972 |

| 7 | Комплексная оценка всесторонней интенсификации | 1,317 | 0,960 | 96 | 4 | 39551,9 |

Таким образом развитие производства предприятия ОАО «Курганхиммаш» происходит в основном экстенсивными способами (96%) от общего роста выручки.

Заключение

В курсовой: работе были рассмотрены имущественное положение и финансово-хозяйственная деятельность ОАО «Курганхиммаш». Основные виды деятельности акционерного общества - производство и реализация химического оборудования, оборудования для нефтегазодобычи и их переработки, а также товаров народного потребления.

Можно сделать вывод, что в настоящее время предприятие обладает достаточной высокой финансовой устойчивостью и его производственный потенциал на протяжении 2005-2007 года значительно увеличился.

ОАО «Курганхиммаш» хорошо обеспечено трудовыми ресурсами, имеет значительный производственный потенциал и вложило большие средства в расширение производства (незавершенное строительство), имеет надежные отношения с партнерами по бизнесу и повышает социальную защищенность своих работников.

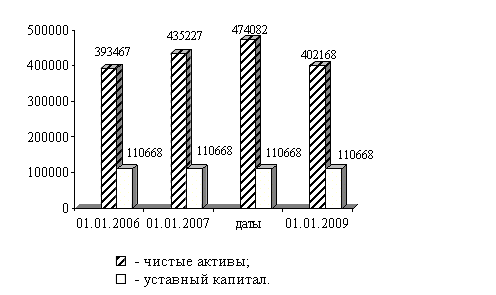

Рассматривая имущественное положение ОАО «Курганхиммаш» можно заметить, что в структуре активов предприятия большую часть составляют оборотные активы, эта доля увеличивается от 48 % от всего имущества в 2005 году до 57 % в 2007 году. В составе оборотных активов преобладают запасы 30% от всего имущества в 2005 году и 29 % в 2007 году, а также дебиторская задолженность 14 % в 2005 и 2007 годах. Для организации характерна большая величина дебиторской задолженности, но срок ее погашения не превышает года. Основным источником ее формирования является задолженность покупателей и заказчиков. В свою очередь в составе внеоборотных активов значительное место занимают основные средства 43%,41% и 43% по годам.

Тенденция изменения активов в 2005 - 2007 г. очень благоприятная, то есть значительное увеличение по сравнению с предыдущими периодами: внеоборотные активы увеличились на 25%,38 % и 22% соответственно; оборотные активы увеличились на 21%,81% и 30% соответственно.

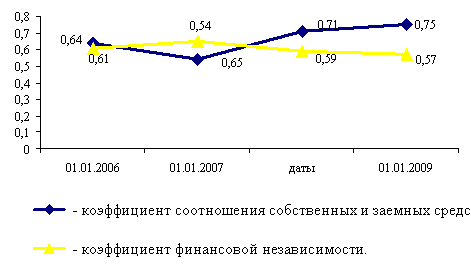

Соотношение собственных и заёмных средств предприятия составляет по годам соответственно 84:16, 75:25 и 72:28 (%). Хорошо просматривается тенденция к увеличению абсолютного значения и относительной доли заёмных средств с 2005 г. по 2007 г. Эта тенденция увеличивает зависимость предприятия от заемных средств и уменьшает показатели устойчивости.

В 2005 - 2007 годах наблюдается рост заемного капитала, его доля возрастает по годам 16, 24 и 28% соответственно. Эта тенденция неблагоприятная, но как показали расчеты, финансовая устойчивость предприятия продолжает оставаться высокой. Необходимо отметить, что заемный капитал состоит только из краткосрочных пассивов.

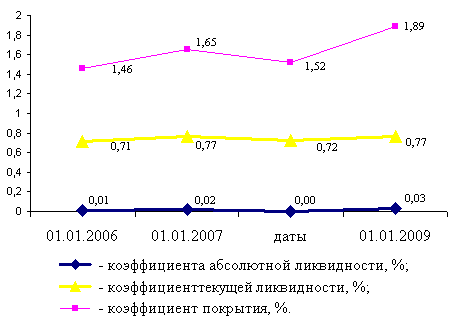

В целом финансовое состояние предприятия достаточно устойчиво и сопряжено с сохранением платежеспособности на достаточном уровне, поэтому риск наступления банкротства незначителен.

Управление финансами на предприятии проводится достаточно эффективно. Об этом свидетельствуют показатели деловой активности: высокие показатели рентабельности оборотного капитала, оборачиваемости запасов и дебиторской задолженности.

Анализ финансово-хозяйственной деятельности ОАО «Курганхиммаш» свидетельствует о необходимости оптимизации механизмов управления оборотными средствами и капиталом предприятия. В результате предлагаемых мероприятий должна повыситься эффективность управления оборотными средствами. Это предотвратит появление залежалых запасов или их нехватку, а также позволит сократить операционный цикл предприятия.

Список использованных источников

1. Баканов МИ., Шеремет А.Д. Теория экономического анализа: Учебник.- 4-е изд., доп. и перераб. - М.: Финансы и статистика, 2002.

2. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учеб.пособие / Под ред. Л.Е.Басовского.- М.: ИНФРА-М,2006. – 222 с.

3. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта.-М.: Финансы и статистика, 2005. - 208 с.

4. Бороненкова С.А. Экономический анализ в управлении предприятием. - М.: Финансы и статистика, 2005.-224 с.

5. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы истатистика, 2006.- 560 с.

6. Ковалев В.В., Ковалев В.В. Финансы предприятий. Учебное пособие. -М.: ООО «ВИТРЭМ», 2006.

7. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Проспект, 2005.

8. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации.- М.: Финансы и статистика, 2006.-264 с.

9. Пястолов С.М. Экономический анализ деятельности предприятия: Учеб. пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей.- М.: Академический проект, 2005.- 573 с.

10. 10.Справочник финансиста предприятия - М.: ИНФРА-М, 2002.

11. И. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., - Минск: "Новое знание", 2002.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб.и доп.- Мн.: ИП «Экоперспектива», 2006.-498 с.

13. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций.- М.: ИНФРА - М, 2006.- 237 с.

Приложение

Таблица 1 - Аналитическая таблица для анализа имущественного положения ОАО « Курганхиммаш», тыс.р.

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| наконец года | изменение за год (+,-) | темп роста, % | на конец года | изменение за год (+,-) | темп роста, % | наконец года | изменение за год (+г) | темп роста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Имущество предприятия, всего | 260022 | 49835 | 123,71 | 412851 | 152829 | 158,78 | 520885 | 108007 | 126,16 |

| 2 | Внеоборотные активы из них | 134875 | 27797 | 125,96 | 185892 | 51017 | 137,83 | 226095 | 40203 | 121,63 |

| 2.1 | Нематериальные активы | 488 | 366 | 400,00 | 281 | -207 | 57,58 | 20 | -261 | 7,12 |

| 2.2 | Основные средства | 115642 | 18823 | 119,44 | 171413 | 55771 | 148,23 | 207838 | 36425 | 121,25 |

| 2.3 | Незавершенное строительство | 18381 | 8498 | 185,99 | 13365 | -5016 | 72,71 | 17454 | 4089 | 130,59 |

| 2.4 | Долгосрочные вложения | 364 | 110 | 143,31 | 833 | 469 | 228,85 | 783 | -50 | 94,00 |

| 2.5 | Прочие внеоборотные активы | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 3 | Оборотные активы из них | 125147 | 22038 | 121,37 | 226959 | 101812 | 181,35 | 294790 | 67804 | 129,87 |

| 3.1 | Запасы | 77522 | 29466 | 161,32 | 137800 | 60278 | 177,76 | 152025 | 14225 | 110,32 |

| 3.2 | НДС | 1329 | -1438 | 48,03 | 2616 | 1287 | 196,84 | 15286 | 12670 | 584,33 |

| 3.3 | Дебиторская задолженность | 36651 | -3311 | 91,71 | 57231 | 20580 | 156,15 | 72680 | 15422 | 126,93. |

| 3.4 | Краткосрочные финансовые вложения | 3684 | 3597 | 4234,48 | 6739 | 3055 | 182,93 | 29370 | 22631 | 435,82 |

| 3.5 | Денежные средства | 5961 | -6189 | 49,06 | 22573 | 16612 | 378,68 | 25447 | 2874 | 112,73 |

| 3.6 | Прочие оборотные активы | 0 | -87 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

Таблица 2 - Состав, динамика и структура пассивов предприятия ОАО «Курганхиммаш», тыс. р.

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| наконец года | изменение за год (+,-) | темп роста, % | на конец года | изменение за год (+,-) | темп роста, % | наконец года | изменение за год (+,-) | темп роста, % | ||

| А | 1 | ' 2 | 3 | 4 | 5 ' | 6 | 7 | 8 | 9 | |

| 1 | Источники капитала | 260022 | 49835 | 123,71 | 412851 | 152829 | 158,78 | 520885 | 108007 | 126,16 |

| 2 | Собственный капитал из него: | 219517 | 72037 | 148,85 | 311541 | 92024 | 141,92 | 377379 | 65811 | 121,12 |

| 2.1 | Уставный капитал | 110668 | 0 | 100,00 | 110668 | 0 | 100,00 | 110668 | 0 | 100,00 |

| 2.1 | Добавочный капитал | 41305 | 40429 | 4715,18 | 102448 | 61143 | 248,03 | 102455 | 7 | 100,01 |

| 2.3 | Резервный капитал | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 2.4 | Фонд социальной сферы | 4898 | 662 | 115,63 | 4898 | 0 | 100,00 | 4898 | 0 | 100,00 |

| 2.5 | Нераспределенная прибыль прошлых лет | 0 | -31700 | 0,00 | 0 | -62525 | 0,00 | 89356 | -4198 | 95,51 |

| 2.6 | Нераспределенная прибыль отчетного года | 62525 | 62525 | 0,00 | 93527 | 93527 | 0,00 | 70002 | 70002 | 0,00 |

| 3 | Заемный капитал, из него: | 40505 | .-22202 | 64,59 | 101310 | 60805 | 250,12 | 143506 | 42196 | 141,65 |

| 3.1 | Краткоср, заемные средства, из них: | 40505 | -22202 | 64,59 | 101310 | 60805 | 250,12 | 143506 | 42196 | 141,65 |

| 3.2 | Кредиты банков | 800 | -2200 | 26,67 | 0 | -800 | 0,00 | 0 | 0 | 0,00 |

| 3.3 | Прочие займы | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 3.4 | Кредиторская задолженность | 39476 | -20078 | 66,31 | 101160 | 61684 | 256,26 | 143356 | 42196 | 141,71 |

| 3.5 | Расчеты по дивидендам | 229 | 56 | 132,37 | 150 | -79 | 65,50 | 150 | 0 | 100,00 |

| 3.6 | Доходы будущих периодов | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 3.7 | Долгосрочные заемные средства | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

Таблица 3 - Агрегированный баланс предприятия ОАО «Курганхиммаш», за 2007 год, тыс.р.

| Показатели | АКТИВ | Показатели | ПАССИВ | ||||

| Сумма на конец периода тыс. Р- | Удельный вес в активе, % | Темп изменения за год, % | Сумма на конец периода тыс. Р- | Удельный вес в активе, % | Темп изменения за год, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Имущество предприятия, | 520885 • | 100 | 126 | Источники капитала | 520885 | 100 | • 126 |

| Оборотные активы • | 294790 | 57 | 130 | • Заемный капитал, из него: | 143506 | 28 | 42 |

| Денежные средства | 25447 | 5 | 113 | Кредиторская задолженность | 143356 | 28 | 42 |

| Запасы | 152025 | 29 | 110 | Краткосрочные заемные средства, из них: | 143506 | 28 | 42 |

| Дебиторская задолженность | 72680 | 14 | 127 | Кредиты банков | 0 | 0 | 0 |

| Краткосрочные финансовые вложения | 29370 | 6 | 436 | Прочие займы | 0 | 0 | 0 |

| НДС | 15286 | 3 | 584 | .Расчеты по дивидендам | 150 | 0,03 | 100 |

| .Прочие оборотные активы | 0 | 0 | 0 | Долгосрочные заемные средства | 0 | 0 | 0 |

| Внеоборотные активы | 226095 | 43 | 122 | Собственный капитал, из него: | 377379 | 72 | 121 |

| Нематериальные активы | 20 | 0 | 107 | Уставный капитал | 110668 | 21 | 100 |

| Основные средства | 207838 | 39 | 121 | Добавочный капитал | 102455 | 20 | 100 |

| Незавершенное строительство | 17454 | 3 | 131 | Резервный капитал | 0 | 0 | 0 |

| Долгосрочные вложения | 783 | 0,15 | 94 | Нераспределенная прибыль про- | 89356 | 18 | 96 |

| Прочие внеоборотные активы | 0 | 0 | 0 | Нераспределенная прибыль отчетного года | 70002 | 15 | 0 |

Таблица 4 - Расчет и оценка динамики показателей ликвидности ОАО " Курганхиммаш"

| № п/п | Показатель | Рекомендуемое значение | Годы | |||||

| 2005 | 2006 | 2007 | ||||||

| на начало | на конец | на начало | на начало | на конец | на начало | |||

| А | 1 | 2 | . 3 | 4 | 5 | 6 | 7 | |

| 1 | Краткосрочные обязательства предприятия., Тыс. р | - | 62707 | 40505 | 40505 | 101310 | 101310 | 143506 |

| 2 | Денежные средства и краткосрочные финансовые вложения, тыс. р. | ~ | 12237 | 9645 | 9645 | 29312 | 29312 | 54817 |

| 3 | Дебиторская задолженность, тыс. р | - | 39962 | 36651 | 36651 | 57231 | 57258 | 72680 |

| 4 | Запасы (за вычетом расходов будущих периодов), тыс. р | 47831 | 77118 | 77118 | 134218 | 134218 | 146292 | |

| 5 | Оборотные активы | ~ | 103109 | 125147 | 125147 | 226959 | 226986 | 294790 |

| 6 | Коэффициент абсолютной ликвидности | 0,2-0,3 | 0,1951 | 0,2381 | 0,2381 | 0,2893 | 0,2893 | 0,3820 |

| 7 | Коэффициент срочной ликвидности | 0,7-0,8 | 0,8374 | 1,1529 | 1,1529 | 0,8896 | 0,8899 | 0,9283 |

| 8 | Коэффициент текущей ликвидности | 2,0-2,5 | 1,6443 | 3,0897 | 3,0897 | 2,2402 | 2,2405 | 2,0542 |

Таблица 5 - Расчет и оценка динамики показателей финансовой устойчивости предприятия

| № п/п | Показатель | Годы | |||||

| 2005 | 2006 | 2007 | |||||

| на начало | на конец | на начало | на начало | на конец | на начало | ||

| А. | 1 | 2. | 3 | 4 | 5, | 6 | |

| 1 | Коэффициент концентрации собственного | 0,7017 | 0,8442 | 0,8442 | 0,7546 | 0,7546 | 0,7245 |

| 2 | Собственные средства | 147480 | 219517 | 219517 | 311541 | 311568 | 377379 |

| 3 | Общая величина основных источников формирования запасов | 210187 | 260022 | 260022 | 412851 | 412878 | 520885 |

| 4 | Коэффициент соотношения заемных и собственных средств (коэффициент финансирования) | 0,4252 | 0,1845 | 0,1845 | 0,3252 | 0,3252 | 0,3803 |

| 5 | заемный капитал | 62707 | 40505 | 40505 | 101310 | 101310 | 143506 |

| 6 | собственный капитал | 147480 | 219517 | 219517 | 311541 | 311568 | 377379 |

| 7 | Коэффициент маневренности собственного | 0,2739 | 0,3856 | 0,3856 | 0,4033 | 0,4034 | 0,4009 |

| 8 | Коэффициент финансовой зависимости | 1,4252 | 1,1845 | 1,1845 | 1,3252 | 1,3252 | 1,3803 |

| 9 | Коэффициент концентрации заемного капитала | 0,2983 | 0,1558 | 0,1558 | 0,2454 | 0,2454 | 0,2755 |

| 10 | Коэффициент структуры долгосрочных вложений | 0 | 0 | 0 | 0 | 0 | 0 |

| 11 | Коэффициент долгосрочного привлечения | 0 | 0 | 0 | 0 | 0 | 0 |

| 12 | Коэффициент, структуры заемного капитала | 0 | 0 | 0 | 0 | 0 | 0 |

Таблица 6 - Анализ состава, динамики и структуры прибыли, тыс. р.

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| наконец года | изменение за год (+,-) | темп роста, % | на конец года | изменение за год (+,-) | темп роста, % | наконец года | изменение за год (+,-) | темп роста, % | ||

| А ' | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Выручка (нетто) от реализации товаров, работ, услуг, | 355302 | 171463 | 193,27 | 490106 | 134804 | 137,94 | 619742 | 129636 | 126,45 |

| 2 | Себестоимость реализации товаров, продукции, работ, услуг | 205229 | 100600 | 196,15 | 275222 | 69993 | 134,10 | 422844 | 147622 | 153,64 |

| 3 | Коммерческие расходы | 5770 | 2212 | 162,17 | 13199 | 7429 | 228,75 | 19886 | 6687 | 150,66 |

| 4 • | Управленческие расходы | 42649 | 13916 | 148,43 | 61197 | 18548 | 143,49 | 80355 | 19158 | 131,31 |

| 5 | Прибыль от реализации | 101654 | 54735 | 216,66 | 140488 | 38834 | 138,20 | 96657 | -43831 | 68,80 |

| 6 | Проценты к получению'' | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 201 | 201 | 0,00 |

| 7 | Проценты к уплате | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 8 | Доходы от участия в других организациях | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 9 | Прочие операционные доходы | 44007 | 7257 | 119,75 | 25716 | -18291 | 58,44 | 48807 | 23091 | 189,79 |

| 10 | Прочие операционные расходы | 52482 | 10899 | 126,21 | 31983 | -20499 | 60,94 | 55196 | 23213 | 172,58 |

| 11 | Прибыль (убыток) от финансово-хозяйственной деятельности | 93179 | 51093 | 221,40 | 134221 | 41042 | 144,05 | 90268 | -43953 | 67,25 |

| 12 | Прочие внереализац. доходы | 1623 | -247 | 86,79 | 1725 | 102 | 106,28 | 815 | -910 | 47,25 |

| 13 | Прочие внереализац. расходы | 1023 | 49 | 105,03 | 6607 | 5584 | 645,85 | . 5788 | -819 | 87,60 |

| 14 | Прибыль (убыток) до налогообложения | 93779 | 50797 | 218,18 | 129339 | 35560 | 137,92 | 85496 | -43843 | 66,10 |

| 15 | Налог на прибыль | 6755 | -139 | 97,98 | 19538 | 12783 | 289,24 | 15494 | -4044 | 79,30 |

| 16 | Чистая прибыль | 87024 | 50936 | 241,14 | 109801 | 22777 | 126,17 | 70002 | -39799 | 63,75 |

Таблица 7 - Расчет и оценка динамики показателей рентабельности ОАО «Курганхиммаш»

| № п/п | Показатели | Годы | § 0 и | ||||||||

| 2005 | 2006 | 2007 | |||||||||

| наконец года | изменение за год (+,-) | темп роста, % | на конец года | изменение за год (+,-) | темп роста, % | наконец года | изменение за год (+,-) | темп роста, % | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1 | Выручка от реализации товаров, продукции, работ, услуг, тыс. р | 355302 | 171463 | 193 | 490106 | 134804 | 138 | 619742 | 129636 | 126 | |

| 2 | Себестоимость реализации товаров, продукции, работ, услуг, тыс.р | 253648 | 116728 | 185 | 349618 | 95970 | 138 | 523085 | 173467 | 150 | |

| 3 | Прибыль от реализации, тыс. р | 101654 | 54735 | 217 | 140488 | 38834 | 138 | 96657 | -43831 | 69 | |

| 4 | Прибыль от четного года до налогообложения, тыс.р | 93779 | 50797 | 218 | 129339 | 35560 | 138 | 85496 | -43843 | 66 | |

| 5 | Налог на прибыль, тыс. р | 6755 | -139 | 98 | 19538 | 12783 | 289 | 15494 | -4044 | 79 | |

| 6 | Чистая прибыль, тыс. р | 87024 | 50936 | 241 | 109801 | 22777 | 126 | 70002 | -39799 | 64 | |

| 7 | Средняя стоимость активов, тыс. р | 260022 | 49835 | 124 | 412851 | 152829 | 159 | 520885 | 108034 | 126 | |

| 8 | Средняя стоимость оборотных активов, тыс.р | 125147 | 22038 | 121 | 226959 | 101812 | 181 | 294790 | 67831 | 130 | |

| 9 | Собственный капитал, тыс. р | 219517 | 72037 | 149 | 311541 | 92024 | 142 | 377379 | 65838 | 121 | |

| 10 | Долгосрочные обязательства, тыс. р | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 11 | Показатели рентабельности капитала | ||||||||||

| 12 | Рентабельность активов, % | 0,3347 | - | - | 0,2660 | -0,0687 | 79 | 0,1344 | -0,1316 | 51 | |

| 13 | Рентабельность оборот, активов, % | 0,6954 | - | '- | 0,4838 | -0,2116 | 70 | 0,2375 | -0,2463 | 49 1 | |

| 14 | Рентабельность собст.капитала, % | 0,3964 | - | - | 0,3524 | -0,0440 | 89 | 0,1855 | -0,1669 | 53 | |

| 15 | Рентабельность продукции, % | 0,2861 | - | - | 0,2866 | 0,0005 | 100 | 0,1560 | -0,1307 | 54 | |

| 16 | Рентабельность основной деятел, % | 0,4008 | - | - | 0,4018 | 0,0011 | 100 | 0,1848 | -0,2171 | 46 | К к ев |

Таблица 8 - Факторный анализ деятельности ОАО " Курганхиммаш" по схеме « Du Pont »

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| на конец года | изменение за год (+,-)' | темп роста, % | на конец года | изменение за год (+,-) | темп роста, % | наконец года | изменение за год (+,-) | темп роста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Сумма активов, тыс. р. | 260022 | 49835 | 124 | 412851 | 152829 | 159 | 520885 | 108034 | 126 |

| 2 | Выручка нетто от реализации, тыс. р. | 355302 | 171463 | 193 | 490106 | 134804 | . 138 | 619742 | 129636 | 126 |

| 3 | Чистая прибыль, тыс. р. | 87024 | 50936 | 241 | 109801 | 22777 | 126 | 70002 | -39799 | 64 |

| 4 | Собственный капитал, тыс. р. | 219517 | 72037 | 149 | 311541 | 92024 | 142 | 377379 | 65838 | 121 |

| 5 | Рентабельность продукции | 0,2861 | - | - | 0,2866 | 0,0005 | 100 | 0,1560 | -0,1307 | 54 |

| 6 | Коэффициент оборачиваемости активов | 1,3664 | - | - | 1,1871 | -0,1793 | 87 | 1,1898 | 0,0027 | 100 |

| 7 | Рентабельность активов | 0,3347 | - | - | 0,2660 | -0,0687 | 79 | 0,1344 | -0,1316 | 51 |

| 8 | Финансовый леверидж | 1,1845 | - | - | 1,3252 | 0,1407 | 112 | 1,3803 | 0,0551 | 104 |

| 9 | Рентабельность собственного капитала | 0,4631 | 0,4509 | -0,0121 | 97 | 0,2561 | -0,1948 | , 57 | ||

Таблица 9 - Расчет и динамика показателей оборачиваемости

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| наконец года | изменение за год (+,-) | темп роста, % | на конец года | изменение за год (+г) | темп роста, % | наконец года | изменение за год (+,-) | темп роста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Выручка от реализации товаров, продукции, работ, услуг, тыс. р | 355302 | 171463 | 193 | 490106 | 134804 | 138 | 619742 | 129636 | 126 |

| 2 | Себестоимость реализации, тыс. р | 205229 | 100600 | 196 | 275222 | 69993 | 134 | 422844 | 147622 | 154 |

| 3 | Число дней в отчетном году | 360 | 360 | 360 | ||||||

| 4 | .Однодневный оборот реализации, тыс. р. | 987 | 1361 | 374 | 138 | 1722 | 360 | . 126 | ||

| 5 | Стоимость активов, тыс. р. | 260022 | 49835 | 124 | 412851 | 152829 | 159 | 520885 | 108034 | 126 |

| 6 | Стоимость оборотных активов, тыс.р. | 125147 | 22038 | 121 | 226959 | 101812 | 181 | 294790 | 67831 | 130 |

| 7 | Запасы, тыс. р. | 77522 | 29466 | 161 | 137800 | 60278 | 178 | 152025 | 14225 | 110 |

| 8 | Дебиторская задолженность, тыс.р | 36651 | -3311 | 92 | 57231 | 20580 | 156 | 72680 | 15449 | 127 |

| 9 | Кредиторская задолженность, тыс.р. | 39476 | -20078 | 66 | 101160 | 61684 | 256 | 143356 | 42196 | 142 |

| 10 | Коэффициенты оборачиваемости; | |||||||||

| И | Активов | 1,3664 | - | - | 1,1871 | -0,1793 | 87 | 1,1898 | 0,0027 | 100 |

| 12 | Оборотных средств (активов) | 2,839 | - | - | 2,1594 | -0,6796 | 76 | 2,1023 | -0,0571 | 97 |

| 13 | Запасов | 2,6474 | - | - | 1,9973 | -0,6501 | 75 | 2,7814 | 0,7842 | 139 |

| 14 | Дебиторской задолженности | 9,6942 | - | - | 8,5636 | -1,1306 | 88 | 8,5270 | -0,0367 | 100 |

| 15 | Продолжительность оборота, дни | |||||||||

| 16 | Активов | 263 | - | - | 303 | 40 | 115 | 303 | -1 | 100 |

| 17 | Оборотных средств (активов) | 127 | • | - | 167 | 40 | 131 | 171 | 5 | 103 |

| 18 | Запасов | 136 | - | - | 180 | 44 | 133 | 129 | -51 | 72 |

| 19 | Дебиторской задолженности | 37 | - | - | 42 | 5 | •из | 42 | 0 | 100 |

| 20 | Кредиторской задолженности | 69 | - | - | 132 | 63 | 191 | 122 | -10 | 92 |

| 21 | Операционный цикл | 173 | - | - | 222 | 49 | 128 | 172 | -51 | 77 |

| 22 | Финансовый цикл | 104 | - | - | 90 | -14 | 87 | 50 | -40 | 55 |

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... профиль, специализацию и перспективы развития; · - порядок оформления, ведения и хранения документации, связанной с кадрами и их движением; 3.2 Организационная структура системы Управления Персоналом Управление персоналом по уровням: 1. Высший уровень УП К высшему уровню УП относятся: - Совет Директоров - Генеральный директор - Начальник УП - Оперативное совещание руководителей ...

... виде совокупности региональных машиностроительных образований, поэтому одновременно с поиском направлений достижения каких-либо общеэкономических целей определяются соответствующие рациональные территориальные пропорции в развитии машиностроения в прогнозируемом периоде. Как и для всех задач этого уровня прогнозирование развития машиностроения осуществляется в единой системе народнохозяйственных ...

0 комментариев