Економічна сутність та класифікація пасивів підприємства

Методологічні основи управління активами підприємства

Управління необоротними активами

Методологічні основи управління пасивами підприємства

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово-господарської діяльності

Визначення типу фінансової стійкості

Оцінка ймовірності банкрутства підприємства

Навигация

Економічна сутність та класифікація пасивів підприємства

Управління активами і пасивами підприємства

64000

знаков

8

таблиц

9

изображений

1.2 Економічна сутність та класифікація пасивів підприємства

Пасиви підприємства (тобто джерела фінансування його активів) складаються з власного капіталу і резервів, довготермінових зобов'язань, поточних зобов'язань та кредиторської заборгованості. [5]

Під капіталом розуміють матеріальні засоби і грошові кошти, вкладені в підприємство з метою здійснення підприємницької діяльності. Глибше зрозуміти сутність капіталу можна розглянувши його класифікацію за різними ознаками.

1. За ознакою власності капітал поділяють на власний і позиковий.

До власного капіталу розуміють грошові кошти і матеріальні засоби, які самостійно формуються підприємством для забезпечення свого розвитку.

До позикового капіталу відносять грошові кошти та інше майно, що залучається для фінансування розвитку підприємства із зовнішніх джерел на платній поворотній основі.

Аналіз основних відмінностей між власним і позиковим капіталом показує, що за рахунок позикового капіталу підприємство має більше можливостей нарощення свого виробничого потенціалу, але при цьому зростає ризик втрати його фінансової стійкості.

За позичковий капітал власник отримує фіксовану винагороду у вигляді відсотків, за власний капітал — фіксованої винагороди немає, винагорода залежить від результатів діяльності і сплачується у вигляді дивідендів.

2. За тривалістю використання виділяють довгостроковий (постійний, перманентний) капітал і короткостроковий (змінний) капітал ( рисунок 1.2).

Рисунок 1.2 Склад пасивів підприємства за тривалістю їх використання

3. Залежно від напряму розміщення фінансових ресурсів в активи підприємства капітал поділяється на основний і оборотний.

Дуже важливою з погляду управління фінансами підприємств є комбінована класифікація капіталу, в якій поєднуються різні класифікаційні ознаки: належність капіталу, тривалість його використання та напрями розміщення. Схематично взаємозв’язок між напрямками розміщення капіталу і джерелами його формування зображено на схемі 1.3.

Рисунок 1.3 Комбінована класифікація капіталу

Як видно із схеми, капіталізовані джерела спрямовуються на фінансування необоротних активів і частини оборотних активів. Частина оборотного капіталу, яка сформована на постійній основі, тобто за рахунок капіталізованих джерел, називається робочим капіталом (власні оборотні кошти). Нестача робочого капіталу призводить до підвищення фінансової залежності і свідчить про нестійке фінансове становище підприємства. [5,c.65]

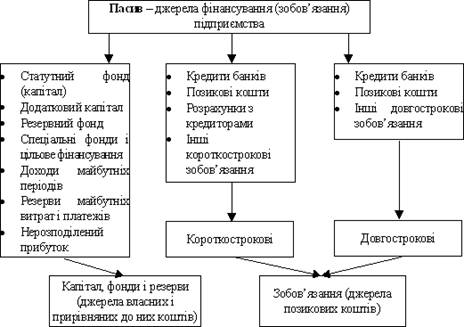

Склад пасивів підприємства зображений на рисунку 1.4

Рисунок 1.4. Склад пасивів підприємства [6]

Згідно з ПСБО 2 надається таке визначення складових балансу:

Власний капітал - частина в активах підприємства, що залишається після вирахування його зобов'язань.

Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу.

У складі забезпечень наступних витрат і платежів відображаються нараховані у звітному періоді майбутні витрати та платежі (витрати на оплату майбутніх відпусток, гарантійні зобов'язання тощо), величина яких на дату складання балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, які отримані з бюджету та інших джерел. [1]

1.3 Сутність і завдання управління активами і пассивами

Завдання управління активами підприємства можна поділити на завдання управління оборотними і необоротними активами.

При управлінні оборотними активами необхідно комплексно оцінювати їх позитивні та негативні сторони порівняно з необоротними активами.

Основне завдання управління необоротними активами полягає у забезпеченні своєчасного оновлення основних виробничих фондів та високої ефективності їх використання. Можливості оперативного управління необоротними активами незначні.

І, навпаки, політика управління оборотними активами відзначається значною маневреністю, можливістю активного впливу на їх розмір, склад, структуру, оборотність, ліквідність та прибутковість.

До основних завдань управління оборотними активами належать :

1.Забезпечення безперебійності виробничого процесу. Для реалізації цього завдання необхідно сформувати окремі види активів відповідно до обсягів

2. Прискорення оборотності загальної суми оборотних активів. Це завдання управління оборотними активами реалізовується шляхом збільшення частки активів з високою оборотністю і зменшення частки активів, що обертаються повільно.

3. Забезпечення ліквідності оборотних активів, достатньої для підтримки платоспроможності підприємства за поточними фінансовими зобов’язаннями. Це управлінське завдання реалізується за допомогою постійного контролю за розміром оборотних активів у грошовій, абсолютно ліквідній формі, а також шляхом забезпечення відповідної частини високоліквідних активів у вигляді поточних фінансових інвестицій та інших активів, які за необхідності можуть швидко трансформуватися у грошові кошти.

4. Забезпечення підвищення рентабельності оборотних активів. Реалізувати це управлінське завдання можна шляхом своєчасного використання тимчасово вільних залишків грошових активів для формування ефективного портфеля поточних фінансових інвестицій, що можуть принести підприємству прямий дохід у формі процентів або дивідендів, розміщення коштів на депозит, відкриття контокорентних рахунків у банку. З метою максимізації прибутковості оборотних активів необхідно оптимально поєднувати активи, що дають прямий дохід, і ті активи, які такого доходу не приносять.

5. Мінімізація ризиків і втрат, пов’язаних з формуванням і використанням оборотних активів. Всі види оборотних активів тією чи іншою мірою пов’язані з ризиком втрати. Так, грошовим активам в основному властивий ризик інфляційних втрат; поточним фінансовим інвестиціям – ризик втрати частини доходу у зв’язку з несприятливою кон’юнктурою фінансового ринку, а також ризик інфляційних втрат; дебіторській заборгованості – ризик неповернення або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7]

Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань:

1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства.

2. Оптимізація розподілу сформованого капіталу за видами діяльності та напрямами використання.

3. Забезпечення умов досягнення максимальної доходності капіталу за запланованого рівня фінансового ризику.

4. Забезпечення мінімізації фінансового ризику, пов'язаного з використанням капіталу, за запланованого рівня його доходності.

5. Забезпечення постійної фінансової рівноваги підприємства у процесі його розвитку.

6. Забезпечення належного рівня фінансового контролю над підприємством з боку його засновників.

7. Забезпечення належної фінансової гнучкості підприємства.

8. Оптимізація обігу капіталу.

9. Забезпечення своєчасного реінвестування капіталу [8].

Управління капіталом підприємства, як і весь процес управління, охоплює стратегію і тактику управління. Під стратегією розуміють загальний

напрямок і спосіб використання засобів для досягнення поставленої мети.

Встановлюючи визначені правила й обмеження, стратегія дає змогу сконцентрувати зусилля на тих варіантах рішень, що не суперечать обраному напрямку управлінської діяльності. Тактика управління – це конкретні методи і прийоми досягнення поставленої мети у визначеній ситуації й у визначений момент часу. Завдання тактики управління – вибір найбільш оптимального рішення і способів його втілення в ситуації, яка склалася [9].

Існують такі базові стратегії управління капіталом:

- консервативна, метою якої є отримання дохідності вище, ніж по банківських депозитах за значно менших ризиків, ніж на ринку акцій;

- збалансована, де очікується отримання дохідності, що порівнюється з середньоринковою за найбільш ліквідними акціями, але з меншим ризиком;

- ризикова, де метою є отримання максимального приросту активів;

- індексна призначена для інвесторів, які мають за мету отримання інвестиційного доходу з портфеля цінних паперів, сформованого на основі індексу. [10]

Похожие работы

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... і «Степове», можемо зробити вивід, що на підприємстві відбувається скорочення трудових ресурсів. Особливо значні скорочення відбуваються працівників рослинництва (на 57 чіл.), це пов'язано із зменшенням сільськогосподарських угідь підприємства. Кількість працівників, зайнятих в тваринництві, в 2005г. в порівнянні з 2004г. збільшилося на 20 чіл., але вже в 2006г. цей показник порівнявся з базисними ...

... і управління капіталом" та активами підприємства, передбачає вибір між окремими альтернативами, завжди відбувається в рамках вирішення протиріччя «дохідність ризик». 12 Кругляк О.В. Управління грошовими потоками підприємства//Формування ринкових відносин в Україні – 2003. №2 – с.63-65 Управління грошовими потоками і управління капіталом Консервативна модель управління грошовими ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

0 комментариев