Економічна сутність та класифікація пасивів підприємства

Методологічні основи управління активами підприємства

Управління необоротними активами

Методологічні основи управління пасивами підприємства

Факторний аналіз результату операційної діяльності підприємства

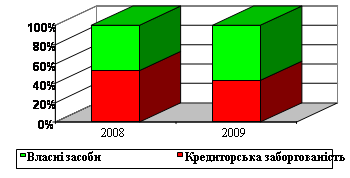

Коефіцієнтний аналіз фінансово-господарської діяльності

Визначення типу фінансової стійкості

Оцінка ймовірності банкрутства підприємства

Навигация

Факторний аналіз результату операційної діяльності підприємства

Управління активами і пасивами підприємства

64000

знаков

8

таблиц

9

изображений

4.2 Факторний аналіз результату операційної діяльності підприємства

Таблиця 4.3 - Дані для факторного аналізу результату операційної діяльності

| Стаття | Код | За звітний | За попередній | Абсолютна зміна |

| рядка | період | період | ||

| 1 | 2 | 3 | 4 | |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 1221985 | 1098639 | 123346 |

| Податок на додану вартість | 15 | -96282 | -81005 | -15277 |

| Інші вирахування з доходу | 30 | 0 | -54 | 54 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -931460 | -1017658 | 86198 |

| Інші операційні доходи | 60 | 724471 | 568440 | 156031 |

| Адміністративні витрати | 70 | -54998 | -41257 | -13741 |

| Витрати на збут | 80 | -65189 | -30027 | -35162 |

| Інші операційні витрати | 90 | -733302 | -572312 | -160990 |

| Фінансові результати від операційної діяльності: | 0 | |||

| прибуток | 100 | 65225 | 0 | 65225 |

| збиток | 105 | 0 | -75234 | 75234 |

Взявши за основу частину звіту про фінансові результати операційної діяльності, не будемо враховувати дані які мали нульове значення, і дані, що використовувалися для проміжних підсумків. Враховуючи ці вимоги отримана таблиця 4,3. Розрахунок фінансового результату будемо проводити в наступному вигляді

Фінансовий результат від операційної діяльності = Доход (виручка) від реалізації продукції (товарів, робіт, послуг) - Податок на додану вартість- Інші вирахування з доходу - Собівартість реалізованої продукції (товарів, робіт, послуг) + Інші операційні доходи- Адміністративні витрати- Витрати на збут - Інші операційні витрати (3,1)

Оскільки модель мультиплікативна (складові додаються чи віднімаються), то величина зміни кожного фактора буде дорівнювати величині впливу цього фактору на модель в цілому. Іншими словами якщо дохід збільшився на 123346 тис. грн. то і фінансовий результат від операційної діяльності під дією цього фактора збільшився на 123346 тис. грн. В таблиці 4.3 розраховані зміни кожного з факторів. Саме на таку величину вони впливають і на операційний прибуток.

Похожие работы

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... і «Степове», можемо зробити вивід, що на підприємстві відбувається скорочення трудових ресурсів. Особливо значні скорочення відбуваються працівників рослинництва (на 57 чіл.), це пов'язано із зменшенням сільськогосподарських угідь підприємства. Кількість працівників, зайнятих в тваринництві, в 2005г. в порівнянні з 2004г. збільшилося на 20 чіл., але вже в 2006г. цей показник порівнявся з базисними ...

... і управління капіталом" та активами підприємства, передбачає вибір між окремими альтернативами, завжди відбувається в рамках вирішення протиріччя «дохідність ризик». 12 Кругляк О.В. Управління грошовими потоками підприємства//Формування ринкових відносин в Україні – 2003. №2 – с.63-65 Управління грошовими потоками і управління капіталом Консервативна модель управління грошовими ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

0 комментариев