Економічна сутність та класифікація пасивів підприємства

Методологічні основи управління активами підприємства

Управління необоротними активами

Методологічні основи управління пасивами підприємства

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово-господарської діяльності

Визначення типу фінансової стійкості

Оцінка ймовірності банкрутства підприємства

Навигация

Оцінка ймовірності банкрутства підприємства

Управління активами і пасивами підприємства

64000

знаков

8

таблиц

9

изображений

4.6 Оцінка ймовірності банкрутства підприємства

Таблиця 4.7. Розрахунок показників моделей оцінки банкрутства

| 2008 | |

| Модель Альтмана | 1,197 |

| Х1 | 0,130 |

| X2 | 0,082 |

| Х3 | 0,130 |

| Х4 | 0,430 |

| Х5 | 0,238 |

| Модель Таффлера | 0,254 |

| Х1 | 0,028 |

| Х2 | 0,716 |

| Х3 | 0,500 |

| Х4 | 0,238 |

| Модель Ліса | 0,069 |

| Х1 | 0,630 |

| Х2 | 0,259 |

| Х3 | 0,082 |

| Х4 | 0,429 |

Згідно з моделлю Альтмана:

Таблиця 4.8. Характеристика моделі Альтмана

| Значення показнику | Ймовірність банкрутства |

| До 1,8 | висока |

| 1,81-2,67 | не можна однозначно визначити |

| 2,67 і вище | низька |

Згідно з розрахованими коефіцієнтами ймовірність банкрутства за моделлю Альтмана досить висока.

Нормативне значення за моделлю Тафлера складає 0,3. Згідно з цією моделлю підприємство має схильність до банкрутства (0,254 – розрахункове значення).

Нормативне значення за моделлю Ліса складає 0,037, показники підприємства вищі за норматив. Таким чином згідно з цими моделями є ймовірність банкрутства підприємства.

висновок

Активи - ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигод у майбутньому.

У балансі активи підприємства розміщені у трьох розділах:

I розділ- необоротні активи;

II розділ – оборотні активи;

III розділ- витрати майбтніх періодів.

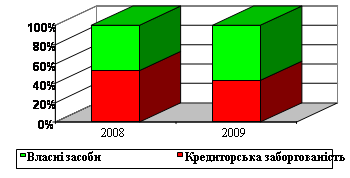

Пасиви підприємства (тобто джерела фінансування його активів) складаються з власного капіталу і резервів, довготермінових зобов'язань, поточних зобов'язань та кредиторської заборгованості. [5]

Згідно з ПСБО 2 надається таке визначення складових балансу:

Власний капітал - частина в активах підприємства, що залишається після вирахування його зобов'язань.

Завдання управління активами підприємства можна поділити на завдання управління оборотними і необоротними активами.

Основне завдання управління необоротними активами полягає у забезпеченні своєчасного оновлення основних виробничих фондів та високої ефективності їх використання. Можливості оперативного управління необоротними активами незначні.

Управління операційними активами підприємства являє собою систему принципів і метолів розробки та реалізації управлінських рішень, пов'язаних з їх формуванням, ефективним використанням у операційній діяльності підприємства й організацією їх обороту.

Нормування — це процес обчислення частини оборотних активів (запасів та витрат), потрібної підприємству для забезпечення нормального, неперервного процесу виробництва, реалізації продукції та розрахунків.

І, навпаки, політика управління оборотними активами відзначається значною маневреністю, можливістю активного впливу на їх розмір, склад, структуру, оборотність, ліквідність та прибутковість.

Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань

1. Формування достатнього обсягу капіталу

2. Оптимізація розподілу сформованого капіталу

3. Забезпечення умов досягнення максимальної доходності капіталу

4. Забезпечення мінімізації фінансового ризику.

5. Забезпечення постійної фінансової рівноваги підприємства у процесі його розвитку.

6. Забезпечення належного рівня фінансового контролю.

7. Забезпечення належної фінансової гнучкості підприємства.

8. Оптимізація обігу капіталу.

9. Забезпечення своєчасного реінвестування капіталу.

Основною метою формування капіталу створюваного підприємства є залучення його достатнього обсягу для фінансування придбання необхідних активів, а також оптимізація його структури з позицій забезпечення умов подальшого ефективного використання.

Процес формування політики залучення підприємством позикових засобів включає такі основні етапи:

1. Аналіз залучення використання позикових засобів у попередньому періоді.

2. Визначення цілей залучення позикових засобів у майбутньому періоді.

3. Визначення граничного обсягу залучення позикових засобів.

4. Оцінка вартості залучення позикового капіталу з різних джерел.

5. Визначення співвідношення обсягу позикових засобів, що залучаються на коротко- і довгостроковій основі.

6. Визначення форм залучення позикових засобів.

7. Визначення складу основних кредиторів.

8. Формування ефективних умов залучення кредитів.

9. Забезпечення ефективного використання залучених кредитів.

10. Забезпечення своєчасних розрахунків за отримані кредити.

В ході проведеного Фінансовий аналіз холдингової компанiї "АвтоКрАЗ" у формi вiдкритого акцiонерного товариства було встановлено, що відбулося зростання активів і пасивів підприємства. У 2008 році підприємство отримало прибуток 66 млн. грн. Серед негативних фактів слід відзначити значне зростання позикового капіталу.

Аналізуючи показники стану основних засобів слід відзначити величину коефіцієнту зносу 0,909 що є негативним показником, коефіцієнт оновлення має невелике від’ємне значення, що свідчить про відсутність оновлення обладнання. Частка оборотних виробничих активів є дуже низькою. Проте такий стан пояснюється специфікою діяльності підприємства.

Показники ділової активності підприємства є середніми, що знову таки пояснюється специфікою діяльності підприємства. Показники рентабельності підприємства є низькими. Коефіцієнт фінансової незалежності також низький Показники ліквідності є досить значними, окрім коефіцієнту миттєвої ліквідності.

Підприємство характеризується нормальною фінансовою стійкістю і невеликою ймовірністю банкрутства. Також характерним є значний фінансовий і операційний цикл.

сПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. П(С)БО 2 «Баланс»

2. «Фінансовий менеджмент» Електронний підручник http://www.vuzlib.net/fm_P/_index.htm

3. Базілінська О.Я. Фінансовий аналіз: теорія та практика - К. : ЦУЛ, 2009. - 328 с.

4. Управління активами підприємства і шляхи його покращання/ Реферат http://www.refine.org.ua/pageid-5329-9.html

5. Економічний аналіз діяльності суб'єктів господарювання/ Електронний конспект лекцій http://readbookz.com/book/147/4180.html

6. Фінансовий менеджмент/Електроний підручник http://buklib.net/component/option,com_jbook/task,view/Itemid,99999999/catid,84/id,842/

7. Управління активами підприємства і шляхи його покращання / Реферат http://www.refine.org.ua/download-5329.html

8. Парамонов А.В. Учет и анализ предпринимательского капитала. http://www.OPTIM.RU.

9. Форум CFIN.RU / Финансовый и операционный менеджмент // Проблема оптимизации структуры капитала компании в России.

10. Бланк И.А. Финансовый менеджмент : учебный курс. – К. : Изд-во "Ника-Центр", 2001. – 528 с.

11. Бланк І.О. Фінансовий менеджмент: Нлвчальний посібник Ельга. 2008.— 724 с.

12. Управління власник капіталом/Реферат http://www.ukrreferat.com/index.php?referat=48954

13. Фінансова звітність ВАТ «АвтоКраз» http://www.smida.gov.ua/reestr/?kod=05808735&tab=2&lang=ua

Похожие работы

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... і «Степове», можемо зробити вивід, що на підприємстві відбувається скорочення трудових ресурсів. Особливо значні скорочення відбуваються працівників рослинництва (на 57 чіл.), це пов'язано із зменшенням сільськогосподарських угідь підприємства. Кількість працівників, зайнятих в тваринництві, в 2005г. в порівнянні з 2004г. збільшилося на 20 чіл., але вже в 2006г. цей показник порівнявся з базисними ...

... і управління капіталом" та активами підприємства, передбачає вибір між окремими альтернативами, завжди відбувається в рамках вирішення протиріччя «дохідність ризик». 12 Кругляк О.В. Управління грошовими потоками підприємства//Формування ринкових відносин в Україні – 2003. №2 – с.63-65 Управління грошовими потоками і управління капіталом Консервативна модель управління грошовими ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

0 комментариев