Економічна сутність та класифікація пасивів підприємства

Методологічні основи управління активами підприємства

Управління необоротними активами

Методологічні основи управління пасивами підприємства

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово-господарської діяльності

Визначення типу фінансової стійкості

Оцінка ймовірності банкрутства підприємства

Навигация

Методологічні основи управління активами підприємства

Управління активами і пасивами підприємства

64000

знаков

8

таблиц

9

изображений

2. Методологічні основи управління активами підприємства

2.1 Принципи формування операційних активів

Управління операційними активами підприємства являє собою систему принципів і метолів розробки та реалізації управлінських рішень, пов'язаних з їх формуванням, ефективним використанням у операційній діяльності підприємства й організацією їх обороту.

Як і весь фінансовий менеджмент, управління операційними активами підпорядковане меті зростання ринкової вартості підприємства. У процесі реалізації цієї мети управління операційними активами підприємства спрямоване на розв'язання наступних основних завдань (рисунок 2.1)

Рисунок 2.1 Основні завдання управління операційними акти вами підприємства

Формування достатнього обсягу й необхідного складу активів, шо забезпечують задані темпи розвитку операційної діяльності. Це завдання реалізується шляхом визначення потреби в необхідних активах, які планується використати в операційному процесі підприємства, оптимізації співвідношення окремих їх видів і залучення найефективніших їх різновидів із позицій рівня продуктивності та потенційної дохідності майбутнього використання.

2. Забезпечення максимальної дохідності (рентабельності) використовуваних активів за передбачуваного рівня комерційного ризику. Максимізація дохідності (рентабельності) активів досягається за рахунок їх використання в найефективніших напрямах операційної діяльності й комерційних операціях підприємства. Виконуючи це завдання, слід пам'ятати, шо максимізація рівня дохідності операційних активів досягається, як правило, за істотного зростання рівня комерційних ризиків, пов'язаних з їх використанням, оскільки між цими двома показниками існує прямий зв'язок. Тому максимізація дохідності (рентабельності) використовуваних активів має забезпечуватися в межах допустимого комерційного ризику, конкретний рівень якого встановлюється власниками або менеджерами підприємства з урахуванням їхнього фінансового менталітету (ставлення до ступеня допустимого ризику при здійсненні господарської діяльності).

Забезпечення мінімізації комерційного ризику використання активів за передбачуваного рівня їх дохідності (рентабельності). Якщо рівень дохідності (рентабельності) використовуваних активів заданий або спланований наперед, важливо знизити рівень комерційного ризику операцій або видів діяльності, що забезпечують досягнення цієї дохідності (рентабельності). Така мінімізація рівня ризиків може бути забезпечена шляхом диверсифікації операцій і напрямів операційної діяльності підприємства, пов'язаних із використанням активів; уникнення певних видів комерційних ризиків; ефективних форм їх внутрішнього та зовнішнього страхування.

Забезпечення постійної платоспроможності підприємства за рахунок підтримки достатнього рівня ліквідності активів. Це завдання вирішується, в першу чергу, за рахунок ефективного управління залишками грошових активів та їхніх еквівалентів. При цьому слід мати на увазі, шо надміру сформовані грошові активи, забезпечуючи високий рівень платоспроможності підприємства, втрачають свою вартість під впливом фактора часу та інфляції. Тому завдання підтримки достатнього рівня платоспроможності належить до оптимізаційних, у процесі вирішення якого повинні враховуватися різні економічні інтереси підприємства. Адже необхідна платоспроможність підприємства забезпечується також високим рівнем ліквідності готової продукції, дебіторської заборгованості, короткотермінових фінансових вкладень і деяких інших видів операційних активів.

5. Оптимізація обороту активів. Це завдання виконується шляхом ефективного управління грошовими й матеріальними потоками активів у процесі окремих циклів їх кругообігу на підприємстві: забезпеченням синхронності формування окремих видів потоків активів, пов'язаних із операційною діяльністю; мінімізацією сукупних витрат на організацію обороту активів у всіх їхніх формах.

Усі розглянуті завдання управління операційними активами підприємства тісно взаємопов'язані, хоча окремі з них і мають різноспрямований характер. Тому в процесі управління операційними активами окремі завдання повинні бути оптимізовані між собою за критерієм можливого зростання ринкової вартості підприємства. [11,c. 173-176]

2.2 Управління оборотними активами

Нормування — це процес обчислення частини оборотних активів (запасів та витрат), потрібної підприємству для забезпечення нормального, неперервного процесу виробництва, реалізації продукції та розрахунків.

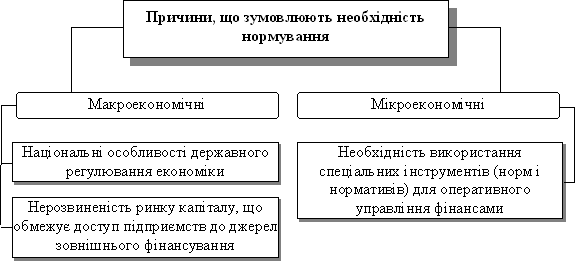

Існує цілий ряд причин, що зумовлюють необхідність нормування на підприємствах (див. рисунок 2.2).

Рисунок 2.2. Причини, що визначають необхідність нормування

Нормування оборотних активів може здійснюватись трьома методами: методом прямого рахунку, аналітичним методом та методом коефіцієнтів.

Метод прямого розрахунку дозволяє найбільш точно визначити потребу в оборотних активах, так як враховує всі організаційно-технологічні, технічні, транспортні та інші характерні особливості, досвід і стан розрахунків. Обґрунтований розрахунок здійснюється за кожним елементом оборотних активів з врахуванням завдань виробничого плану, постачання та збуту.

Аналітичний метод визначення потреби в оборотних активах базується на здійсненні розрахунків з врахуванням середніх фактичних залишків та змін обсягів виробництва. При цьому здійснюється коригування з врахуванням зайвих і непотрібних запасів, неліквідів, які, можливо, мали місце в попередньому періоді.

Коефіцієнтний метод дозволяє здійснити розрахунок потреби в оборотних активах з врахуванням тенденцій і співвідношень в змінах обсягу виробництва та окремих видів запасів і затрат. Частина з них знаходиться в прямій пропорційній залежності від змін в обсягу виробництва – сировина, матеріали, покупні напівфабрикати, незавершене виробництво, готова продукція на складі, інша ж частина залежить в значно меншій мірі – малоцінні і швидкозношувані предмети, запчастини для ремонтів, витрати майбутніх періодів тощо. [11,с.100]

Економічними показниками використання оборотних активів є фондовіддача, фондомісткість, прибутковість, оборотність, коефіцієнт оборотності, розмір вивільнення (замороження).

Фондовіддача — показник, що характеризує рівень виробництва валової (товарної) продукції на одиницю оборотних активів. Визначається він діленням обсягу виробництва валової або товарної продукції у вартісному вираженні на 1000 грн оборотних активів.

Фондомісткість — показник, що характеризує розмір оборотних активів, які використовуються у виробництві одиниці валової (реалізованої) продукції. Визначається він діленням величини оборотних активів на 1000 грн виробленої або реалізованої продукції.

Прибутковість — показник, що характеризує рівень окупності сукупних витрат виробництва або його складових, у тому числі оборотних активів. Визначається діленням обсягу балансового прибутку на 1000 грн середньорічної вартості оборотних активів.

Оборотні активи підприємств весь час перебувають у русі, проходячи послідовно три стадії кругообігу: заготівельну, виробничу та реалізації. Послідовне проходження оборотними активами стадії кругообігу із зміною форм вартості називається оборотністю. Оборотність характеризується тривалістю одного обороту у днях та кількістю обертів за певний (аналізований) період, тобто коефіцієнтом оборотності.

Тривалість одного обороту у днях, тобто оборотність оборотних активів, визначається за формулою

(2,1)

(2,1)

де Д — кількість днів, за яку обчислюється оборотність (вважається, що місяць дорівнює 30 дням, квартал— 90, півріччя— 180, рік — 360 дням); Со — середній залишок оборотних активів за аналізований період*, грн; Р — сума обороту. [11,c. 210]

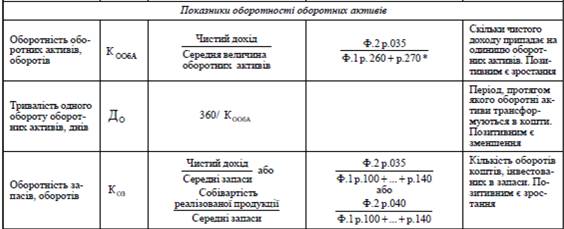

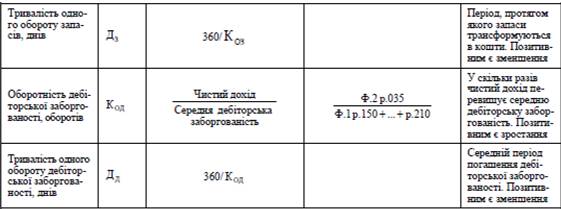

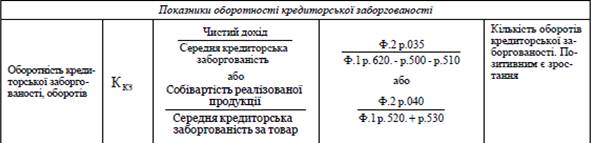

Таблиця 2.1. Розрахунок коефіцієнтів оборотності [3,c. 278-279]

Похожие работы

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... і «Степове», можемо зробити вивід, що на підприємстві відбувається скорочення трудових ресурсів. Особливо значні скорочення відбуваються працівників рослинництва (на 57 чіл.), це пов'язано із зменшенням сільськогосподарських угідь підприємства. Кількість працівників, зайнятих в тваринництві, в 2005г. в порівнянні з 2004г. збільшилося на 20 чіл., але вже в 2006г. цей показник порівнявся з базисними ...

... і управління капіталом" та активами підприємства, передбачає вибір між окремими альтернативами, завжди відбувається в рамках вирішення протиріччя «дохідність ризик». 12 Кругляк О.В. Управління грошовими потоками підприємства//Формування ринкових відносин в Україні – 2003. №2 – с.63-65 Управління грошовими потоками і управління капіталом Консервативна модель управління грошовими ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

0 комментариев