За галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо

Концептуальні підходи до вимірювання фінансових ризиків

Практична частина

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

Показники ліквідності (платоспроможності)

Оцінка ймовірності банкрутства підприємства

Навигация

За галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо

Управління фінансовими ризиками на підприємстві

61638

знаков

23

таблицы

4

изображения

7. за галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо.

1.2 Види фінансових ризиків

Виділяють такі основні види ризику:

· систематичний ризик, тобто ризик кризи фінансового ринку;

· несистематичний ризик, тобто ризик поєднання всіх видів ризику, пов'язаних із конкретними фінансовими інструментами;

· селективний ризик — ризик неправильного вибору цінних паперів для інвестування при формуванні портфеля;

· часовий ризик — ризик емісії, купівлі або продажу цінного паперу у невідповідний час, що тягне за собою втрати;

· ризик законодавчих змін (можуть змінитися умови емісії, вона може бути визнана недійсною і таке інше);

· ризик ліквідності — ризик, пов'язаний з можливістю втрат при реалізації цінного папера через зміну в оцінці його якості;

· доходи, які отримують інвестори за фінансовими інструментами, знецінюються швидше, аніж зростають, інвестор зазнає реальних втрат.

Існує і багато інших видів ризику операцій із фінансовими інструментами. В Україні всі вони мають місце і породжуються наявною в країні політичною та економічною нестабільністю .Високий ступінь ризику не лише перешкоджав фінансового ринку, а й стимулює заощадження коштів населення і підприємств.

Систематичний ризик пов’язаний із загальною економічною і політичною ситуацією в країні та світі, зростанням цін на ресурси, загально ринковим падінням цін на фінансові активи. До категорії систематичних ризиків належать: ризик зміни відсоткової ставки, ризик падіння загально ринкових цін і ризик інфляції. Ризик зміни відсоткової ставки набуває особливої актуальності в умовах інфляції. Ризик падіння загально ринкових цін пов'язаний з одночасним падінням цін на всі цінні папери, що мають обіг на ринку. Цей ризик у першу чергу стосується операцій з акціями. Ступінь ризику різний для акцій різних емітентів. Ризик інфляції зумовлений зміною купівельної спроможності грошей і призводить до того, що вкладення навіть у найбезпечніші цінні папери можуть завдати збитків. Цей вид ризику існує в усіх країнах, тобто інфляція — загальносвітова тенденція. Відрізняється лише її річний рівень у різних країнах. У розвинутих країнах вважається нормальним щорічний рівень інфляції у 3%.

Несистематичний ризик пов'язаний із фінансовим станом конкретного емітента цінних паперів. Його оцінка потребує певних зусиль як із боку посередників ринку фінансових активів, так і з боку інвесторів. До категорії несистематичних відносять ризик ліквідності, галузевий ризик.

Ризик ліквідності — ризик, пов'язаний із можливістю втрат при реалізації цінного папера через зміни оцінки його якості. Ризик ліквідності нині один із найпоширеніших в Україні. Причиною цього є не лише загальне падіння ринку, а й реалістичніша оцінка того, що являє собою той чи інший емітент, скажімо біржа, де протягом біржового дня іноді укладалося лише декілька угод; фінансова або інвестиційна компанія, чий капітал зібраний для перекачування коштів або покриття збитків від "проїдання" статутних коштів у інших комерційних структурах, тощо.

Галузевий ризик — ризик, пов'язаний зі специфікою окремих галузей. З позиції цього виду ризику всі галузі можна класифікувати на: а) підвладні циклічним коливанням (галузі конструкційних матеріалів, виробництво обладнання тощо) та б) менш підвладні циклічним коливанням (виробництво товарів для населення та продовольчих товарів). Крім того, можливо класифікувати галузі на венчурні

Галузеві ризики проявляються в змінах інвестиційної якості та курсової вартості цінних паперів та відповідних втратах інвесторів, залежно від приналежності галузі до того чи іншого типу та правильності оцінки цього фактору з боку інвесторів.

Таким чином, фінансовий ризик в економічній діяльності —це об'єктивний фактор, зумовлений дією стохастичних причині чинників, зокрема конфліктністю ситуації прийняття рішень, невизначеністю цілей і наслідків дій, відсутністю повної та об'єктивної інформації щодо процесів, які відбуваються тепер чи відбуватимуться в майбутньому.

Фактори, які стосуються фінансового ризику і впливають на його рівень, умовно можна поділити на дві групи: об'єктивні й суб'єктивні.

Об'єктивні фактори — це ті, що безпосередньо не залежать від дій керівництва підприємства (фірми), але повинні враховуватися при підготовці й прийнятті рішень, наприклад, інфляційні процеси, дії конкурентів, політичні й економічні кризові явища, екологічні вимоги, митні пільги, режим найбільшого сприяння, можливість діяти у вільних економічних зонах, зміни в податковій політиці держави тощо.

Група суб'єктивних факторів характеризує саме підприємство (фірму) та внутрішні умови його функціонування, зокрема виробничий потенціал, наявність висококваліфікованих працівників та управлінського персоналу, організацію діяльності фірми, наявність кооперативних зв'язків, рівень технології тощо.

Причини, які зумовлюють необхідність виникнення ризикових фінансових рішень на підприємстві, бувають внутрішнього і зовнішнього походження.

Внутрішні причини породжуються здатністю працівників системи управління ризикувати підприємством (фірмою), невизначеністю управлінських рішень (нововведень), організаційними неузгодженостями.

Зовнішні причини пов'язані з поведінкою контрагентів, впливом макроекономічних факторів, природно-кліматичними умовами та ринковою ситуацією.

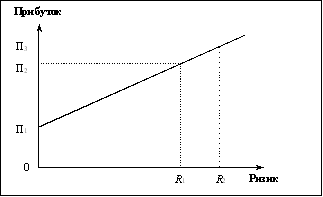

З розвитком ринку змінюється ставлення інвесторів до різних цінних паперів. В Україні цінні папери стали порівняно новим фінансовим інструментом, який характеризується підвищеним ризиком. Інтереси інвесторів на ринку, наприклад, корпоративних цінних паперів, головним чином зводяться до таких моментів: збереження і зростання капіталу; придбання цінних паперів, які за умовами обігу можуть заміняти кошти; доступ (шляхом придбання цінних паперів) до дефіцитних видів продукції, послуг, майнових і немайнових прав; розширення сфери впливу і перерозподіл власності. В умовах ринкових відносин виникає необхідність взаємного порівняння прибутку і ризику. Оптимальне поєднання цих категорій гарантуватиме ефективність вкладення капіталу. Якщо ефективність достатньо висока, то ризик вважається обґрунтованим.

2. Методи оцінки ризику на фінансовому ринку

2.1 Основні методи оцінки ризику

Інвестування капіталу завжди пов'язане з вибором варіантів інвестування та ризиком. Вибір різних варіантів вкладення капіталу пов'язаний зі значною невизначеністю. В інвестуванні капіталу доводиться також іти на певний ризик, тобто вибирати ступінь ризику.

Фінансовий ризик, як і будь-який ризик, має математично виражену ймовірність настання втрат, яка спирається на статистичні дані і може бути розрахована з досить високою точністю. Щоб кількісно визначити величину фінансового ризику, необхідно знати всі можливі наслідки будь-якої окремої дії і ймовірність самих наслідків. Ймовірність означає можливість отримання певного результату.

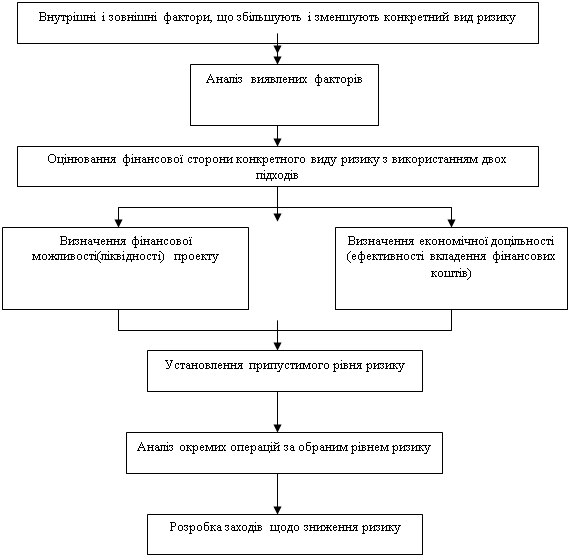

Визначення фінансового ризику здійснюється під час формування проблеми прийняття фінансового рішення та вивчення ситуації, пов'язаної з ним, і полягає у:

1. виявленні причин і факторів, які збільшують чи зменшують конкретний тип фінансового ризику;

2. проведенні аналізу й ідентифікації виявлення причин і чинників;

3. виділенні етапів і робіт під час яких можуть виникати передумови фінансового ризику.

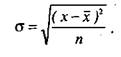

У статистичному аналізі величина (або рівень) ризику вимірюється двома критеріями: середнім очікуваним значенням (дисперсією) і коливанням, змінністю (варіацією можливого результату). Дисперсія при цьому вимірює можливий середній результат. Варіація показує міру або ступінь відхилення від фактичної середньої величини. Дисперсія при оцінці фінансового ризику підприємства являє собою середньозважену величину з квадратів відхилень дійсних фінансових результатів ризикованих вкладень від середніх очікуваних:

де σ² — дисперсія; х — очікуване значення для кожного випадку вкладення фінансових ресурсів; хˉ — середнє очікуване значення; n — кількість вкладень фінансових ресурсів (частота).

Середнє очікуване значення — це те значення величини події, яке пов'язане з невизначеною ситуацією. Середнє очікуване значення є середньозваженим для всіх можливих результатів, де ймовірність кожного результату використовується як частота або вага відповідного значення. Середнє очікуване значення вимірює результат, якого ми очікуємо в середньому.

Середня величина являє собою узагальнену кількісну характеристику і не дає змоги прийняти рішення на користь будь-якого варіанта вкладення капіталу. Для остаточного прийняття рішення необхідно виміряти змінність показників, тобто визначити міру змінності можливого результату. Змінність можливого результату — це ступінь відхилення очікуваного значення від середньої величини. Для цього розраховують середнє квадратичне відхилення:

Середнє квадратичне відхилення визначається за формулою:

Середнє квадратичне відхилення є іменованою величиною і вказується у тих же одиницях, у яких вимірюється варіаційна ознака. Дисперсія і середнє квадратичне відхилення є мірами абсолютної змінності. Для аналізу використовується коефіцієнт варіації. Він являє собою відношення середнього квадратичного відхилення до середнього арифметичного і показує ступінь відхилення отриманих значень Коефіцієнт варіації — відносна величина, він відображає змінність. Тому на його величину не впливають абсолютні значення показника, який вивчається. За допомогою коефіцієнта варіації є можливість порівнювати навіть змінність ознак, виражених у різних одиницях виміру.

Коефіцієнт варіації обчислюється:

![]()

де v — коефіцієнт варіації; σ — середнє квадратичне відхилення; х — середнє очікуване значення.

Коефіцієнт варіації може змінюватися від 1 до 100 %. Чим вищий цей коефіцієнт, тим сильніші коливання. Встановленою є така якісна оцінка значень коефіцієнта варіації: до 10 % — слабкі коливання фінансового ризику вкладень; 10—25 % — середні, помірні коливання; понад 25 % — високі коливання фінансового ризику. При використанні дисперсії і варіації враховують, що фінансовий ризик має математично визначену ймовірність отримання фінансового результату. Ця ймовірність, у свою чергу, може бути визначена експертним шляхом або на підставі математичних розрахунків частот ступеня фінансового ризику. Розрахунок ймовірності фінансових ризиків на основі дисперсії, варіації і середніх величин як методів статистичного аналізу в сучасних умовах є безперечно основним методом оцінки фінансових ризиків підприємства.

2.2 Інші методи оцінки фінансового ризику

Широко застосовуються й інші аналітичні методи оцінки фінансового ризику. Найперспективнішим із них є факторний аналіз фінансових ризиків. Наприклад, диверсифікований інвестиційний ризик оцінюють за наявністю перспектив розвитку об'єкта інвестицій, рівнем конкуренції, кількістю укладених договорів і отриманих замовлень тощо, а не диверсифікований —за ставкою банківського відсотка за кредитами, інфляційними очікуваннями, загальними тенденціями розвитку економіки країни. Розраховуються коефіцієнти ділової активності, Фінансової стійкості визначається ймовірність настання банкрутства.

Останнім часом активно використовується метод експертних оцінок. Складаються різноманітні порівняльні характеристики рівнів ризику, визначаються рейтинги, готуються аналітичні експертні огляди. В принципі, кожний спеціаліст щоденно виступає в ролі експерта, приймаючи те чи інше важливе рішення. Крім того, особливо важливі рішення можуть прийматися групою експертів.

Одним із методів оцінки фінансових ризиків є економіко-математичне моделювання. Головне при цьому — правильний вибір моделі, виходячи з конкретної ситуації. Необхідно враховувати завчасно суб'єктивний характер тієї чи іншої моделі, що обирається, і робити поправку на певну схематичність, надлишкову зарегульованість або заданість фінансової ситуації. І все таки саме моделі дають змогу в цілому спрогнозувати конкретну ситуацію і оцінити можливу ймовірність фінансового ризику. Досить перспективною є комп'ютерна імітація фінансового ризику підприємства. В сучасних умовах створено певний набір готових програмних продуктів за його оцінкою. Майже кожне підприємство має можливість змоделювати фінансовий ризик індивідуально. При економіко-математичному моделюванні вибір критеріїв (цільової функції) і факторів (системи обмежень) пов'язаний зі стратегічною метою емітента або інвестора, який здійснює моделювання. Важливе значення має місце галузі, до якої належить емітент. Негативними характеристиками галузі є високий ступінь демонополізації, велика кількість власників, затяжний виробничий спад.

Достатньо перспективним є метод соціально-економічного експерименту, який передбачає проведення окремих експериментів за типовими фінансовими ситуаціями. До недоліків методу можна віднести не типовість багатьох фінансових ситуацій, що ускладнює поширення висновків, отриманих внаслідок окремих експериментів, на конкретні випадки фінансового життя підприємства.

На практиці при оцінці фінансового ризику широко застосовується метод аналогій. Спеціалісти, фінансові менеджери на підставі різних публікацій або практичного досвіду інших підприємств оцінюють ймовірність настання певних них подій, отримання конкретного фінансового результату, ступінь фінансового ризику. На основі методу аналогій будується фінансова стратегія і тактика багатьох підприємств. Однак необхідно враховувати, що кожне підприємство має велику кількість властивих лише йому одному особливостей кадрового, сировинного, галузевого характеру.

Оцінка ризику — свого роду мистецтво, засноване на поєднанні наукових методик та інтуїції експертів, аналітиків. Вона базується на одночасному врахуванні багатьох суперечливих факторів, використанні різноманітних теоретичних підходів і знанні прецедентів практики.

Систематичний фінансовий ризик достатньо точно прогнозується фундаментальними методами вивчення ринкової кон'юнктури. Аналіз кон'юнктури передбачає відстеження як поточного стану ринку, так і прогноз його розвитку. Спостереження, оцінка і виявлення тенденцій розвитку ринку об'єднані поняттям "моніторинг". Фундаментальні методи використовуються при довгостроковому прогнозуванні і базуються на аналізі сукупності макроекономічних показників. Вони розроблюються і використовуються службами кон'юнктурного передбачення які створюються при дослідницьких інститутах та університетах, товарних і фондових біржах.

3. Методи управління фінансовими ризиками

3.1 Методи і способи управління фінансовими ризиками.

Аналізуючи фінансові ринки країн, що розвиваються та будують ринкові відносини, в тому числі й України, спеціалісти роблять висновок про агресивність і високий ступінь ризику.

Учасники фінансового ринку України несуть такі ризики:

4. як емітенти;

5. як інвестори;

6. за операціями з цінними паперами за дорученням клієнтів чи як андерайтер (якщо виступають як інвестиційний інститут — фінансовий посередник) та дилер на ринку цінних паперів.

Тому діяльність суб'єктів фінансового ринку потребує особливих портфельних стратегій, спеціально підібраних фінансових інструментів, які б знижували ці ризики.

Фінансовими ризиками управляють за допомогою різних засобів Засобами управління фінансових ризиків є їх уникнення чи, утримання, зниження ступеня. Під уникненню ризику мають на увазі просте уникнення заходу, пов'язане з ризиком. Однак уникнення ризику для підприємця означає відмову від отримання прибутку. Утримання від ризику — це залишення його за інвестором, тобто на його відповідальності.

Передача ризику означає, що інвестор передає відповідальність за фінансовий ризик комусь іншому, наприклад, страховому товариству. В даному разі передача ризику відбувається шляхом страхування фінансового ризику.

Зниження ступеня ризику — скорочення ймовірності і обсягу втрат. При виборі конкретного способу управління ризиком інвестор повинен виходити із таких принципів:

· не можна ризикувати більше, ніж: це дає змогу зробити власний капітал;

· необхідно думати про наслідки ризику;

· не можна ризикувати великим заради малого.

Реалізація першого принципу означає, що, перш ніж вкладати капітал, інвестор повинен: визначити максимально можливий розмір збитку за даним ризиком, зіставити його з об'єктом вкладеного капіталу; зіставити його з усіма власними ресурсами і визначити, чи не призведе втрата цього капіталу до банкрутства інвестора. Обсяг збитку від вкладання капіталу може дорівнювати обсягу даного капіталу, бути більшим або меншим за нього. Обсяг збитку при прямих інвестиціях, як правило, дорівнює обсягу венчурного капіталу. При портфельних інвестиціях, тобто при купівлі цінних паперів, які можна продати на вторинному ринку, обсяг збитку значно менший від суми витраченого капіталу. Співвідношення максимально можливого обсягу збитку і обсягу власних фінансових ресурсів інвестора являє собою ступінь ризику, який призводить до банкрутства. Він вимірюється за допомогою коефіцієнта ризику:

Кр=І/С ,

де Кр — коефіцієнт ризику; І — максимально можлива сума збитку, грн.; С — обсяг власних фінансових ресурсів з урахуванням точно відомих надходжень коштів, грн.

Реалізація другого принципу потребує, щоб інвестор, знаючи максимально можливу величину збитку, визначив, до чого може призвести збиток, яка ймовірність ризику, і прийняв рішення І про відмову від ризику, про взяття ризику на свою відповідальність чи про передачу ризику на відповідальність іншої особи.

Дія третього принципу особливо чітко проявляється при передачі фінансового ризику. У цьому разі він означає, що інвестор повинен визначити прийнятне для нього співвідношення між страховою премією і страховою сумою. Страхова премія, чи страховий внесок, — це плата за страховий ризик страхувальника страховику. Страхова сума — це грошова сума, на яку застраховані матеріальні цінності (або громадянська відповідальність, життя, здоров'я). Інвестор не повинен брати ризику на себе, якщо розмір збитку можливо більший, ніж страхова премія.

Для зниження ступеня фінансового ризику застосовуються різні способи: диверсифікація, придбання додаткової інформації, лімітування, страхування.

Диверсифікація являє собою процес розподілу інвестованих коштів між різними об'єктами вкладення, які безпосередньо не пов'язані між собою. На принципі диверсифікації базується діяльність інвестиційних фондів, які продають клієнтам свої акції, а отримані кошти вкладають у різні цінні папери, що купуються фондом на ринку і дають постійний прибуток. Диверсифікація дає змогу уникнути частини ризику при розподілі капіталу між різними видами діяльності.

Інвестор іноді приймає рішення, коли результати не визначені і засновані на обмеженій інформації. Природно, що якби у інвестора була повніша інформація, він міг би зробити кращий прогноз і знизити ризик. Це робить інформацію товаром. Інформація є досить цінним товаром, за який інвестор готовий платити великі гроші, тому вкладення капіталу в інформацію стає однією із сфер підприємництва. При цьому вартість повної інформації — це різниця між очікуваною вартістю будь-якого винаходу, коли є повна інформація очікуваною вартістю, коли інформація неповна.

Лімітування — це встановлення ліміту тобто граничних сум витрат, продажу, кредиту. Лімітування є важливим засобом зниження ступеня ризику і застосовується банками при видачі позик, при укладанні договору на овердрафт; суб'єктами господарювання — при продажу товарів у кредит (на кредитні картки), на дорожні чеки і єврочеки; інвесторами — при визначенні сум вкладення капіталу.

Сутність страхування виражається в тому, що інвестор готовий відмовитися від частини прибутків, тільки б уникнути ризику, тобто він готовий заплатити за зниження ступеня ризику до нуля. Фактично, якщо вартість страховки дорівнює можливому збитку, інвестор, не схильний до ризику, захоче застрахуватися так, щоб забезпечити повне відшкодування будь-яких фінансових втрат. Страхування фінансових ризиків є одним із найпоширеніших способів його зниження. Страхування — це особливі економічні відносини. Для них обов'язкова наявність двох сторін: страховика і страхувальника. Страховик створює за рахунок платежів страхувальника грошовий фонд (страховий чи резервний). Для страхування характерні:

1. цільове призначення створеного грошового фонду, витрачання його ресурсів тільки на покриття втрат (надання допомоги) в обумовлених випадках;

2. ймовірнісний характер відносин, оскільки заздалегідь невідомо, коли настане відповідальна подія, якою буде її сила і кого із страхувальників вона зачепить;

3. поверненість коштів, тому що ці кошти призначені для виплати відшкодування втрат від усіх страхувальників, а не від кожного окремо.

У процесі страхування відбувається перерозподіл коштів між учасниками створення страхового фонду: відшкодування збитків одному або декільком страхувальникам здійснюється шляхом розподілу втрат на всіх. Кількість страхувальників, які внесли платежі протягом того чи іншого періоду, більша від кількості тих, хто отримує відшкодування.

Широко використовується метод страхування цінового ризику шляхом проведення протилежних операцій із різними видами біржових контрактів. Цей метод отримав назву у жування.

Хеджування - купівля або продаж похідних цінних паперів (опціонів або ф'ючерсів) для того ,щоб знизити їй ризик можливих втрат від майбутніх біржових угод.

Термін "хеджування" використовується у банківській, біржовій і комерційній практиці для визначення різних методів страхування, а також валютних ризиків. Хеджування можна розглядати як систему укладання термінових контрактів і угод, що враховує ймовірні в майбутньому зміни обмінних валютних курсів і ставить за мету уникнення несприятливих наслідків цих змін .В Україні хеджування розглядається як страхування від ризиків несприятливих змін цін на будь-які товарно-матеріальні цінності за контрактами і комерційними операціями, що передбачають поставку (продаж) товарів у майбутньому.

Контракт, що служить для страхування від ризиків зміни курсів (цін), має назву хедж. Суб'єкт господарювання, який здійснює хеджування, називається хеджер. Існують дві операції хеджування: хеджування на підвищення; хеджування на зниження.

Хеджування на підвищення, або хеджування купівлею, являє собою біржову операцію з купівлі термінових контрактів чи опціонів. Хедж на підвищення застосовується в тих випадках, коли необхідно застрахуватися від можливого підвищення цін (курсів) у майбутньому. Він дає змогу встановити купівельну ціну набагато раніше, ніж був придбаний реальний товар. Припустимо, що ціна товару (курс валюти чи цінних паперів) через три місяці зросте, а необхідний товар надійде через три місяці. Для компенсації втрат від очікуваного підвищення цін слід купити зараз за сьогоднішньою ціною терміновий контракт, пов'язаний із цим товаром, і продати у момент, коли буде купуватися товар. Оскільки ціна на товар і пов'язаний із ним терміновий контракт зміняться пропорційно в одному напрямку, то куплений раніше контракт можна продати дорожче на стільки, на скільки зросте до цього часу ціна на товар. Таким чином, хеджер, здійснюючи хеджування на підвищення, страхує себе від можливого підвищення цін у майбутньому.

Хеджування на зниження — це біржова операція з продажу термінового контракту. Хеджер, який здійснює хеджування н зниження, передбачає здійснити в майбутньому продаж товару , продаючи на біржі терміновий контракт або опціон, страхує себе від можливого зниження цін у майбутньому. Припустимо, що ціна товару (курс валюти, цінного папера) через три місяці знизиться, а товар необхідно буде продати через три місяці. Для компенсації передбачених втрат від зниження цін хеджер продає терміновий контракт сьогодні за високою ціною, а під час продажу свого товару через три місяці, коли ціна на нього впала, купує такий же терміновий контракт за заниженою (майже на стільки ж) ціною. Таким чином, хедж на зниження застосовується в тих випадках, коли товар необхідно продати пізніше. Хеджер намагається знизити ризик який викликаний невизначеністю цін на ринку, за допомогою купівлі чи продажу термінових контрактів. Це дає можливість зафіксувати ціну і зробити прибутки і витрати передбачувані іншими. При цьому ризик, пов'язаний із хеджуванням , не зникає. Його беруть на себе спекулянти, тобто підприємці, які йдуть на певний, заздалегідь розрахований, ризик. Хеджування може здійснюватися як із допомогою валютного опціону, так і через форвардну угоду.

Валютний опціон — це право покупця купити і зобов'язання продавця продати певну кількість однієї валюти в обмін на іншу за фіксованим курсом на заздалегідь узгоджену дату або протягом узгодженого періоду. Таким чином, опціонний контракт обов'язковий для покупця. Суб'єкт господарювання купує валютний опціон, який надає йому право (але не зобов'язання) придбати певну кількість валюти за фіксованим курсом в обумовлений день (європейський стиль).

Перевагами хеджування за допомогою опціону є повний захист від несприятливої зміни курсу валюти. Недоліком є витрати на оплату опціонної премії.

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... чином, з обліком вищесказаного необхідно провести перерахунок загального й локального показників фінансового стану підприємства й оцінити ступінь впливу фінансового ризику. 9) Визначення шляхів подальшого розвитку підприємства (ухвалення управлінського рішення). Повна фінансова стабілізація досягається, тільки якщо підприємство забезпечило тривалу фінансову рівновагу в процесі свого майбутнього ...

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев