За галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо

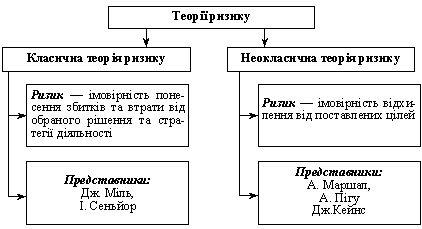

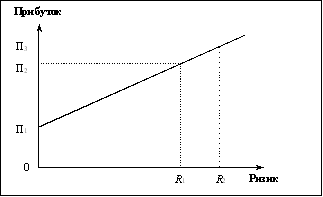

Концептуальні підходи до вимірювання фінансових ризиків

Практична частина

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

Показники ліквідності (платоспроможності)

Оцінка ймовірності банкрутства підприємства

Навигация

Показники ліквідності (платоспроможності)

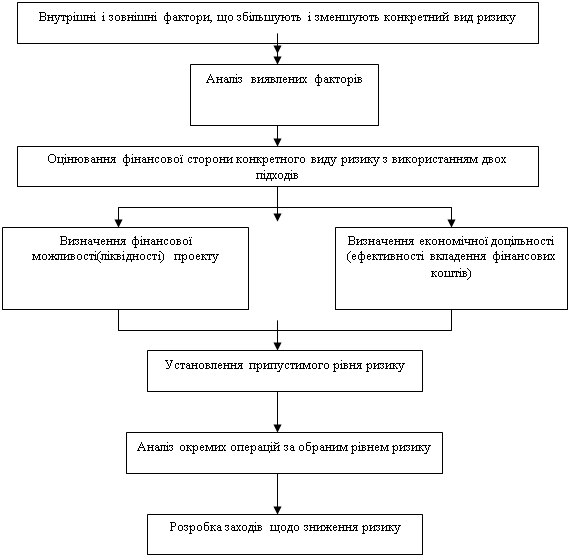

Управління фінансовими ризиками на підприємстві

61638

знаков

23

таблицы

4

изображения

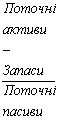

5. Показники ліквідності (платоспроможності).

5.1 Коефіцієнт ліквідності поточної ![]() .

.

Характеризує достатність обігових коштів для погашення боргів протягом року.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 2191/1062,945=2,0612 | 2842/1249,08=2,2753 |

Коефіцієнт ліквідності поточної збільшився на кінець періоду.

5.2 Коефіцієнт ліквідності швидкої ![]() .

.

Показує скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 2191/1935,105+1062,945=0,7308 | 2842/2081,8+1249,08 =0,8532 |

Коефіцієнт ліквідності швидкої збільшився на кінець звітного періоду.

5.3 Коефіцієнт ліквідності абсолютної ![]() .

.

Характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 175+63/1062,945=0,2239 | 142+22/1249,08=0,1313 |

Коефіцієнт ліквідності абсолютної зменшився на кінець звітного періоду.

4.4 Визначення типу фінансової стійкості

Тип фінансової стійкості можна визначити на основі трьохкомпонентного синтетичного показника.

І.

1.1. Коефіцієнт власних оборотних засобів (Квоз) = І р. П – І р. А=

= Ф1,р.380- Ф1, р.080.

Квоз = 2234,91 – 2885 = - 650,09

1.2. Коефіцієнт власних оборотних засобів та довгострокових залучених джерел формування запасів

Квоз, д.з.дж.ф.з. = Квоз + ІІІ р. П = Квоз + Ф1, р.480

Квоз, д.з.дж.ф.з.= - 650,09 + 1935,105 = 1285,02

1.3. Загальна величина основних джерел фінансування господарської діяльності (Косн.дж.) = Квоз, д.з.дж.ф.з. + Короткострокові банківські кредити (Кк.б.кр.) = Квоз, д.з.дж.ф.з.+ Ф1,р. 500

Косн.дж.= 1285,02 + 218,04 = 1503,06

ІІ.

а) Ф = Квоз-З = - 650,09 - 1053 = - 1703,09<0

б) Ф = Квоз, д.з.дж.ф.з. – З = 1285,02 – 1053 = 232,02>0

в) Ф = Косн.дж. – З = 150,3 – 1053 = 450,06>0

де З- запаси, Ф1, Σ100…140

ІІІ.

![]()

![]() S = {Ф, Ф, Ф}

S = {Ф, Ф, Ф}

S(A) = «1» при Ф>0

«0» при Ф<0

![]() У нашому випадку S = {0; 1; 1}, тобто підприємство має нормальну фінансову стійкість.

У нашому випадку S = {0; 1; 1}, тобто підприємство має нормальну фінансову стійкість.

Операційний цикл визначається за формулою:

ТО.Ц. = tоб.з + tоб.д.з.

Він показує скільки днів в середньому необхідно для виробництва, продажу та розрахунку за продукцію підприємству або протягом якого часу грошові кошти підприємства знаходяться у запасах. Чим коротший операційний цикл тим краще для підприємства

Ми вже розраховували період оборотності запасів, у нашому випадку він становить Тоб. зап.=1019 днів.

Обчислимо період обороту дебіторської заборгованості при Коб. дз=2,2:

Тоб. дз=![]() (дні)

(дні)

Розраховуємо операційний цикл:

ТО.Ц. = 1019 + 164 = 1184 (дні)

Отже, в середньому для виробництва, продажу та розрахунків за продукцію підприємству необхідно 1184 дні.

Операційно-фінансовий цикл визначається за формулою:

ТО.Ф.Ц. = ТО.Ц. – tоб.к.з.

Для розрахунку періоду оборота кредиторської заборгованості (tоб.к.з.) необхідний коефіцієнт оборотності кредиторської заборгованості, який показує, скільки оборотів необхідно підприємству, щоб розрахуватися з чистою кредиторською заборгованістю, яку воно має. Розраховується за формулою:

Розраховуємо період обороту кредиторської заборгованості, який характеризує розрахункову кількість днів для розрахунку за комерційним кредитом від своїх постачальників, за формулою:

![]()

Розрахуємо операційно-фінансовий цикл:

ТО.Ф.Ц. = 1183 – 234 = 949 (днів).

949 > 0, отже підприємство потребує додаткового залучення грошових коштів, тобто залучення їх зі сторони, оскільки воно фактично кредитує своїх дебіторів грошовими засобами. Стратегія підприємства має бути спрямована на зменшення тривалості операційного циклу та збільшення періоду обороту кредиторської заборгованості

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... чином, з обліком вищесказаного необхідно провести перерахунок загального й локального показників фінансового стану підприємства й оцінити ступінь впливу фінансового ризику. 9) Визначення шляхів подальшого розвитку підприємства (ухвалення управлінського рішення). Повна фінансова стабілізація досягається, тільки якщо підприємство забезпечило тривалу фінансову рівновагу в процесі свого майбутнього ...

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев