За галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо

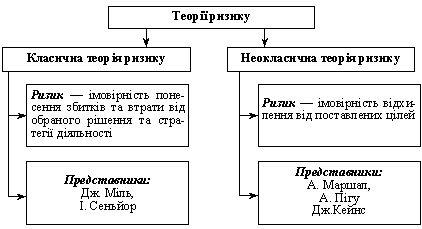

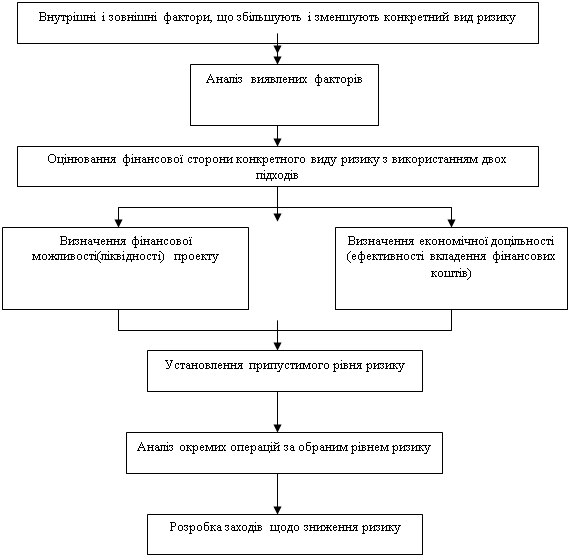

Концептуальні підходи до вимірювання фінансових ризиків

Практична частина

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

Показники ліквідності (платоспроможності)

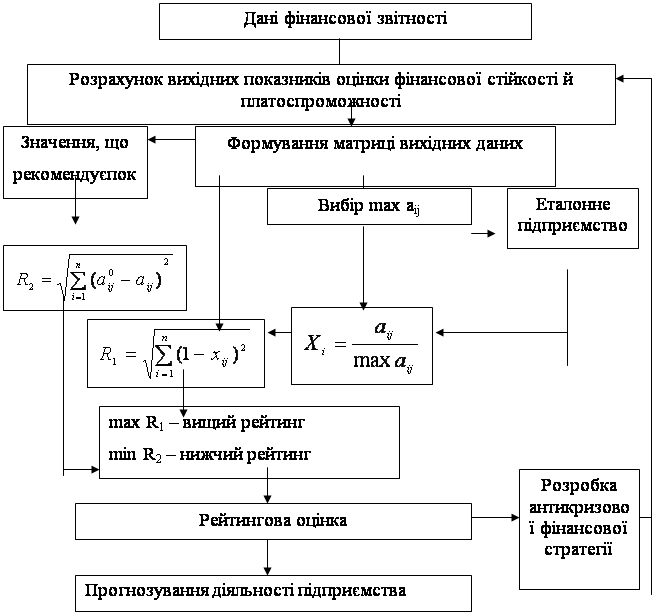

Оцінка ймовірності банкрутства підприємства

Навигация

Практична частина

Управління фінансовими ризиками на підприємстві

61638

знаков

23

таблицы

4

изображения

4. Практична частина

4.1 Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

Таблиця 4.1 – Порівняльний аналітичний баланс

| Статті балансу | Абсолютні значення, тис.грн. | Питома вага, % | Зміни | ||||||

| За попередній період | За звітний період | За попередній період | За звітний період | В абсолютних величинах | У питомій вазі | У % до попереднього періоду | У % до зміни підсумку балансу | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| АКТИВ | |||||||||

| 1. Необоротні активи | |||||||||

| Нематеріа-льні активи: | |||||||||

| -залишкова вартість | 49 | 73 | 0,899 | 1,227 | 24 | 0,328 | 48,980 | 10,959 | |

| -первісна вартість | 66 | 87 | 1,211 | 1,463 | 21 | 0,252 | 31,818 | 9,589 | |

| -накопичена амортизація | 17 | 14 | 0,312 | 0,235 | -3 | -0,076 | -17,647 | -1,370 | |

| Основні засоби: | |||||||||

| -залишкова вартість | 2270 | 2026 | 41,644 | 34,062 | -244 | -7,582 | -10,749 | -111,416 | |

| -первісна вартість | 2742 | 2472 | 50,303 | 41,560 | -270 | -8,743 | -9,847 | -123,288 | |

| -знос | 472 | 446 | 8,659 | 7,498 | -26 | -1,161 | -5,508 | -11,872 | |

| Довгостроко-ві фінансові інвеситції: | |||||||||

| -які обліковуються за методом участі в капіталі інших підприємств | 140 | 160 | 2,568 | 2,690 | 20 | 0,122 | 14,286 | 9,132 | |

| -інші фінансові інвестиції | 75 | 62 | 1,376 | 1,042 | -13 | -0,334 | -17,333 | -5,936 | |

| Довгострокова дебіторська заборгованість | 264 | 275 | 4,843 | 4,623 | 11 | -0,220 | 4,167 | 5,023 | |

| Відстрочені податкові платежі | 24 | 27 | 0,440 | 0,454 | 3 | 0,014 | 12,500 | 1,370 | |

| Інші необоротні активи | 63 | 36 | 1,156 | 0,605 | -27 | -0,551 | -42,857 | -12,329 | |

| 2. Оборотні активи | |||||||||

| Запаси: | |||||||||

| -виробничі запаси | 574 | 726 | 10,530 | 12,206 | 152 | 1,676 | 26,481 | 69,406 | |

| -незавершене виробництво | 260 | 345 | 4,770 | 5,800 | 85 | 1,031 | 32,692 | 38,813 | |

| -готова продукція | 125 | 177 | 2,293 | 2,976 | 52 | 0,683 | 41,600 | 23,744 | |

| -товари | 94 | 107 | 1,724 | 1,799 | 13 | 0,074 | 13,830 | 5,936 | |

| Векселі одержані | 340 | 725 | 6,237 | 12,189 | 385 | 5,952 | 113,235 | 175,799 | |

| Дебіторська заборгованість за товари, роботи, послуги: | |||||||||

| -чиста реалізаційна вартість | 59 | 75 | 1,082 | 1,261 | 16 | 0,179 | 27,119 | 7,306 | |

| -первісна вартість | 74 | 96 | 1,358 | 1,614 | 22 | 0,256 | 29,730 | 10,046 | |

| -резерв сумнівних боргів | 15 | 21 | 0,275 | 0,353 | 6 | 0,078 | 40 | 2,740 | |

| Дебіторська заборгованість за розрахунками | |||||||||

| -з бюджетом | 24 | 37 | 0,440 | 0,622 | 13 | 0,182 | 54,167 | 5,936 | |

| -за виданими авансами | 47 | 56 | 0,862 | 0,941 | 9 | 0,079 | 19,149 | 4,110 | |

| -за внутрішніми розрахунками | 62 | 62 | 1,137 | 1,042 | 0 | -0,095 | 0 | 0 | |

| Інша поточна дебіторська заборгованість | 76 | 47 | 1,394 | 0,790 | -29 | -0,604 | -38,158 | -13,242 | |

| Поточні фінансові інвестиції | 160 | 140 | 2,935 | 2,354 | -20 | -0,582 | -12,500 | -9,132 | |

| Грошові кошти та їх еквіваленти: | |||||||||

| -в національній валюті | 175 | 142 | 3,210 | 2,387 | -33 | -0,823 | -18,857 | -15,068 | |

| -в іноземній валюті | 63 | 22 | 1,156 | 0,370 | -41 | -0,786 | -65,079 | -18,721 | |

| Інші оборотні активи | 43 | 64 | 0,789 | 1,076 | 21 | 0,287 | 48,837 | 9,589 | |

| 3. Витрати майбутніх періодів | 375 | 447 | 6,879 | 7,515 | 72 | 0,636 | 19,200 | 32,877 | |

| Баланс | 5451 | 5948 | 160,484 | 150,757 | 219 | -9,728 | 339,253 | 100 | |

| 1. Власний капітал | |||||||||

| Статутний капітал | 1417,26 | 1546,48 | 26 | 26 | 129,22 | 0 | 9,118 | 26 | |

| Додатковий вкладений капітал | 327,06 | 237,92 | 6 | 4 | -89,14 | -2 | -27,255 | -17,936 | |

| Резервний капітал | 109,02 | 178,44 | 2 | 3 | 69,42 | 1 | 63,676 | 13,968 | |

| Нерозподілений прибуток | 381,57 | 237,92 | 7 | 4 | -143,65 | -3 | -37,647 | -28,903 | |

| 2. Забезпечення наступних витрат і платежів | |||||||||

| Забезпечення виплат персоналу | 218,04 | 416,36 | 4 | 7 | 198,32 | 3 | 90,956 | 39,903 | |

| 3. Довгострокові забов’язання | |||||||||

| Довгостроко-ві кредити банків | 1226,475 | 1546,48 | 22,5 | 26 | 320,005 | 3,5 | 26,091 | 64,387 | |

| Довгострокові фінансові забов’язання | 327,06 | 178,44 | 6 | 3 | -148,62 | -3 | -45,441 | -29,903 | |

| Інші довгострокові забов’язання | 381,57 | 356,88 | 7 | 6 | -24,69 | -1 | -6,471 | -4,968 | |

| 4. Поточні забов’язання | |||||||||

| Короткострокові кредити банків | 218,04 | 416,36 | 4 | 7 | 198,32 | 3 | 90,956 | 39,903 | |

| Векселі видані | 272,55 | 178,44 | 5 | 3 | -94,11 | -2 | -34,529 | -18,936 | |

| Кредиторська заборгова-ність за товари, роботи, послуги | 245,295 | 237,92 | 4,5 | 4 | -7,375 | -0,5 | -3,007 | -1,484 | |

| Прострочені забов’язання за розрахун-ками: | |||||||||

| -з позабюд-жетних платежіів | 218,04 | 356,88 | 4 | 6 | 138,84 | 2 | 63,676 | 27,936 | |

| -із внутрішніх розрахунків | 109,02 | 59,48 | 2 | 1 | -49,54 | -1 | -45,441 | -9,968 | |

| Баланс | 5451 | 5948 | 100 | 100 | 497 | 0 | 144,682 | 100 | |

Таблиця 4.2 – Порівняльний аналітичний звіт про фінансові результати

| Статті Звіту | Абсолютні значення, тис. грн. | Питома вага статей в доході від реалізації, % | Зміни | ||||

| За попередній період | За звітний період | За попередній період | За звітний період | в абсолют. величинах (3-2) | у структур (5-4) | Темпи росту, % (3/2*100) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 1467 | 1346 | 100 | 100 | - 121 | 0 | 91,75 |

| Податок на додану вартість | 293,4 | 269,2 | 20 | 20 | - 24,2 | 0 | 91,75 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 1129,6 | 1039,8 | 77 | 77,3 | - 89,8 | 0,3 | 84,09 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 262 | 372 | 17,8 | 27,6 | 110 | 10,2 | 92,05 |

| Валовий: | |||||||

| прибуток | 867,6 | 667,8 | 59 | 49,6 | - 199,8 | - 10,6 | 141,98 |

| Інші операційні доходи | 77 | 66 | 5,2 | 4,9 | - 11 | - 0,3 | 76,97 |

| Адміністративні витрати | 84 | 97 | 5,7 | 7,2 | 13 | 1,5 | 85,71 |

| Витрати на збут | 26 | 32 | 1,8 | 2,4 | 6 | 0,6 | 115,48 |

| Інші операційні витрати | 44 | 37 | 3 | 2,7 | - 7 | - 0,3 | 123,08 |

| Фінансові результати від операційної діяльності: | |||||||

| прибуток | 636,6 | 435,8 | 43,4 | 32,4 | - 200,8 | - 11 | 84,09 |

| Інші фінансові доходи | 11 | 8 | 0,7 | 0,6 | - 3 | - 0,1 | 68,46 |

| Інші доходи | 168,09 | ||||||

| Інші витрати | 54 | 46 | 3,7 | 3,4 | - 8 | - 0,3 | 72,73 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||||||

| прибуток | 640,6 | 476,8 | 43,7 | 35,4 | - 163,8 | - 8,3 | 85,19 |

| Податок на прибуток від звичайної діяльності | 160,15 | 119,2 | 10,9 | 8,9 | - 40,95 | - 2 | 74,43 |

| Фінансові результати від звичайної діяльності: | |||||||

| прибуток | 480,45 | 357,6 | 32,8 | 26,6 | - 122,85 | - 6,2 | 74,43 |

| Чистий: | |||||||

| прибуток | 480,45 | 357,6 | 32,8 | 26,6 | - 122,85 | - 6,2 | 74,43 |

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... чином, з обліком вищесказаного необхідно провести перерахунок загального й локального показників фінансового стану підприємства й оцінити ступінь впливу фінансового ризику. 9) Визначення шляхів подальшого розвитку підприємства (ухвалення управлінського рішення). Повна фінансова стабілізація досягається, тільки якщо підприємство забезпечило тривалу фінансову рівновагу в процесі свого майбутнього ...

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев