За галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо

Концептуальні підходи до вимірювання фінансових ризиків

Практична частина

Факторний аналіз результату операційної діяльності підприємства

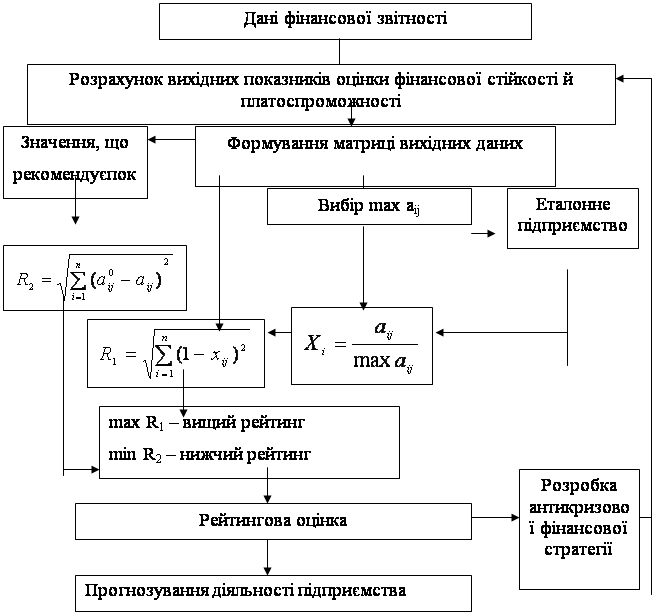

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

Показники ліквідності (платоспроможності)

Оцінка ймовірності банкрутства підприємства

Навигация

Оцінка ймовірності банкрутства підприємства

Управління фінансовими ризиками на підприємстві

61638

знаков

23

таблицы

4

изображения

4.6 Оцінка ймовірності банкрутства підприємства

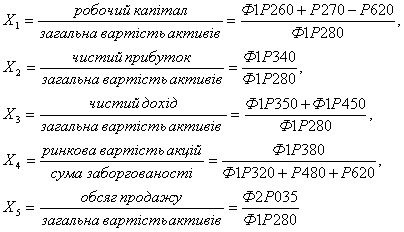

Модель Альтмана

Z = 1,2х1+1,4х2+3,3хз+0,6х4+х5

де Z –залежна змінна (інтегральний показник фінансового стану підприємства);

х1, х2, ...хр –незалежні змінні дискримінантної моделі.

![]()

![]()

![]()

![]()

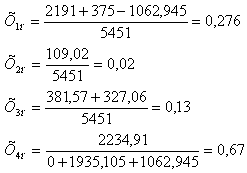

Zп = 1,2*0,276+1,4*0,02+3,3*0,13+0,6*0,67+0,19 = 1,38

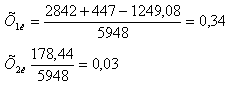

Zк = 1,2*0,34+1,4*0,03+3,3*0,07+0,6*0,62+0,19 = 1,24

Якщо Z![]() 1,8, ймовірність банкрутства висока.

1,8, ймовірність банкрутства висока.

Якщо ![]() , ймовірність банкрутства не висока.

, ймовірність банкрутства не висока.

Модель Таффлера

Z =0,53х1+0,13х2+0,18х3+0,16х4

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Zn =0,53*0,06+0,13*0,7+0,18*0,2+0,16*0,2 = 0,46

Zk =0,53*0,3+0,13*0,9+0,18*0,2+0,16*0,2 = 0,34

Отже, можна зробити висновок, що підприємство має погані довгострокові перспективи, оскільки Z майже = 0,3 і банкрутство ймовірне.

Модель Ліса

Z =0,063х1+0,092х2+0,057х3+0,001х4

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Zn =0,063*0,4+0,092*0,01+0,057*0,07+0,001*0,7 = 0,03

Zk =0,063*0,5+0,092*0,01+0,057*0,04+0,001*0,6 = 0,04

Нормативне значення за моделлю Ліса Z=0,037. Отже, імовірність банкрутства - висока.

Двофакторна модель

Zа= - 0,3877 - 1,0736*Кп + 0,0579*Ка,

де Кп – коефіцієнт покриття (2,26);

Ка – коефіцієнт автономії (0,44).

Zа= - 0,3877 - 1,0736* 2,26+ 0,0579*0,44= - 2,79

У нашому випадку Z<0, тобто існує висока ймовірність того, що підприємство залишиться платоспроможним.

Дискримінантна модель

Z = 1,51х1+0,08х2+10х3+5х4+0,3х5+0,1х6

Х![]()

![]() =0,2239

=0,2239

Х![]()

![]() =0,1313

=0,1313

Х![]()

![]() =1,82

=1,82

Х![]()

![]() =1,79

=1,79

Х![]()

![]() =0,12

=0,12

Х![]()

![]() =0,07

=0,07

Х![]()

![]() =0,56

=0,56

Х![]()

![]() =0,42

=0,42

Х![]()

![]() =0,51

=0,51

Х![]()

![]() =0,7

=0,7

Х![]()

![]() =0,21

=0,21

Х![]()

![]() =0,18

=0,18

Zп = 1,51*0,2239+0,08*1,82+10*0,12+5*0,56+0,3*0,51+0,1*0,21 = 4,7

Zк = 1,51*0,1313+0,08*1,79+10*0,07+5*0,42+0,3*0,7+0,1*0,18 = 3,4

Z < 2, отже підприємство вважається фінансово стійким, йому загрожує банкрутство.

Отже, за проведеними розрахунками бачимо, що ймовірність банкрутства спостерігається за всіма моделями.

Висновок

Фінансові ризики — це спекулятивні ризики. Інвестор, здійснюючи венчурне вкладення капіталу, заздалегідь знає, що для нього можливі лише два результати: прибуток або збиток. Особливістю фінансового ризику є ймовірність зазнати збитків у результаті проведення будь-яких операцій у фінансово-кредитній і біржовій сферах, здійснення операцій з фондовими цінними паперами, тобто ризику, який випливає з природи цих операцій, тому суть ризику полягає в імовірності настання або ненастання події з можливими негативними наслідками через обмеженість матеріальних і нематеріальних ресурсів.

На практиці при оцінці фінансового ризику широко застосовується метод аналогій. Спеціалісти, фінансові менеджери на підставі різних публікацій або практичного досвіду інших підприємств оцінюють ймовірність настання певних них подій, отримання конкретного фінансового результату, ступінь фінансового ризику. На основі методу аналогій будується фінансова стратегія і тактика багатьох підприємств. Однак необхідно враховувати, що кожне підприємство має велику кількість властивих лише йому одному особливостей кадрового, сировинного, галузевого характеру.

У даній роботі було проаналізовано порівняльний звіт про фінансові результати підприємства за такими показниками як:

- показники майнового стану;

- показники ділової активності;

- показники рентабельності;

- показники фінансової стійкості;

- показники платоспроможності.

Стосовно майнового стану підприємства можна зробити висновок, що дане підприємство не достатньо забезпечене основними активами, оскільки розраховані показники не відповідають нормативним значенням і напрямку позитивних змін. В показниках ділової активності, коефіцієнт обігових коштів та дебіторська заборгованість не відповідають нормативним значенням. Щодо показників рентабельності підприємства можна сказати, що в своїй більшості вони не відповідають нормативним значенням. Стосовно показників фінансової стійкості можна зробити висновки, що більшість з показників відповідають нормам, що свідчить про фінансову автономію і стабільність підприємства. Показники ліквідності відповідають нормативним значенням, тобто підприємство має достатньо коштів для погашення своїх боргів, а тому підприємство є відносно ліквідним.

Провівши аналіз отриманих показників фінансового стану підприємства можна зробити висновок, що його діяльність є ефективною, тому що більшість показників відповідають нормативним значенням.

Список використаної літератури:

1. Маслова С.О., Опалов О.А. Фінансовий ринок : Навч. посібник.-Ірпінь : Академія ДПС України , 2006.-501с.

2. Ходаківська В.П., Бєляєв В.В. Ринок фінансових послуг : теорія і практика. Навчальний посібник.-Київ : ЦУЛ ,2002.-616с.

3. Іванов В.М. Фінансовий ринок : Конспект лекцій.-Київ: МАУП,1999.-112с.

4. Ходанівська В.П., Данилов О.Д. Фінансовий ринок : Навч. посібник.-Ірпінь : Академія ДПС України , 2001.-501с.

5. Чипус А.В., Царенко А.М. Финансовое положение предприятия(оценка, анализ, планирование).-Сумы: Изд-во «Университетская книга» , 2002.-362 с.

6. Фінансова діяльність підприємства: Підручник / О.М. Бандурка, М.Я.Коробов.- К.: Либідь, 2002 .-362 с.

7. Фінанси підприємств: Підручник / За ред. Професора А.М. Поддєрьо- гіна. -К.:КНЕУ,2000.-460 с.

8. Слав¢юк Р.А. Фінанси підприємств.-К.:ЦУЛ,2002.-460 с.

9. Сивый В., Балыка С. Управление хозяйственным риском // Бизнес информ. – 1998. - № 12. – С.23-27.

10. Устенко О.Л. Теория экономического риска : Монография. – К.: МАУП, 1997. – 164 с.

11. Щукін Б.М. Інвестиційна діяльність:Методичний посібник. – К.: МАУП, 1998. – 68 с.

12. Іванченко В.. Організація процесу злиття / поглинання, досвід роботи в Україні. Український інвестиційний журнал "Welcome" - №11-12, 1998 р.

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... чином, з обліком вищесказаного необхідно провести перерахунок загального й локального показників фінансового стану підприємства й оцінити ступінь впливу фінансового ризику. 9) Визначення шляхів подальшого розвитку підприємства (ухвалення управлінського рішення). Повна фінансова стабілізація досягається, тільки якщо підприємство забезпечило тривалу фінансову рівновагу в процесі свого майбутнього ...

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев