За галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо

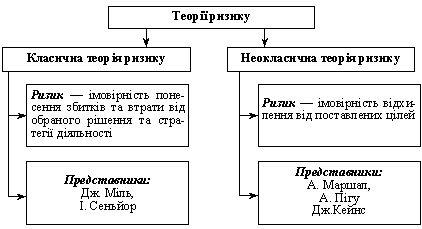

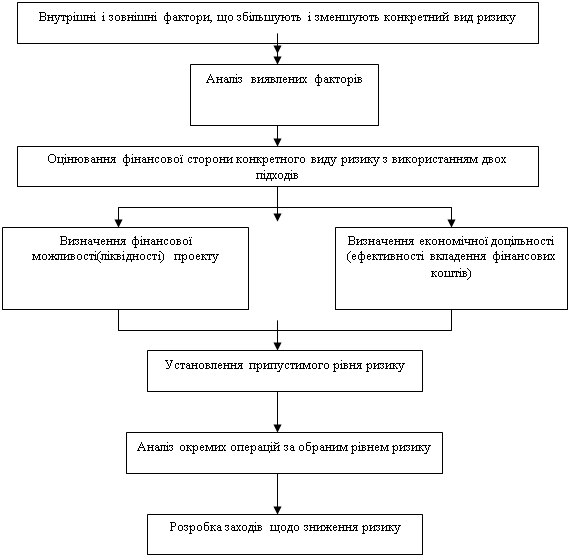

Концептуальні підходи до вимірювання фінансових ризиків

Практична частина

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

Показники ліквідності (платоспроможності)

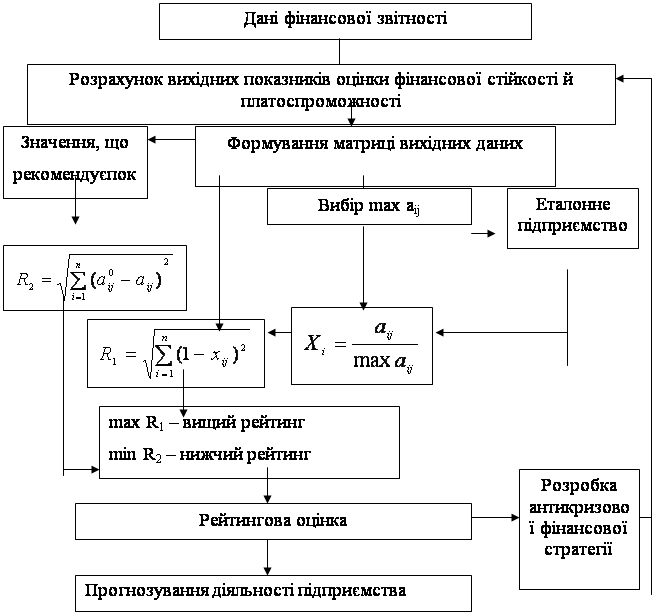

Оцінка ймовірності банкрутства підприємства

Навигация

Показники фінансової стійкості

Управління фінансовими ризиками на підприємстві

61638

знаков

23

таблицы

4

изображения

4. Показники фінансової стійкості

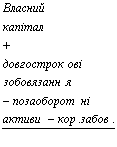

4.1 Власні обігові кошти (робочий, функціонуючий капітал)![]() .

.

Характеризує оборотні активи, які фінансуються за рахунок власного капіталу і довгострокових зобов’язань.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 2234,91+218,04- 1935,105-2885=-2367,155 | 2200,76+416,36-2081,8-2659= -2123,68 |

Власні обігові кошти на початок звітного періоду були більшими ніж на кінець періоду.

4.2 Маневреність робочого капіталу ![]() .

.

Показує частку запасів у власних обігових коштах.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 574+260+125+94/ 2191+375-1062,945= 0,7006 | 726+345+177+107/ 2842+447-1249,08= 0,6642 |

Відбулося зменшення на кінець звітного періоду.

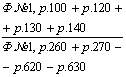

4.3 Коефіцієнт фінансової незалежності ![]() .

.

Характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів та його незалежність від позикових джерел.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 2234,91+218,04/ 5451= 0,45 | 2200,76+416,36/5948= 0,44 |

Коефіцієнт фінансової незалежності зменшився на кінець звітного періоду.

4.4 Показник фінансового лівериджу ![]() .

.

Характеризує залежність підприємства від довгострокових зобов’язань.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 1935,105/ 2234,91+218,04= 0,78 | 2081,8/ 2200,76+416,36=0,79 |

Відбулося збільшення на кінець періоду. Показник фінансового лівериджу має бути ![]()

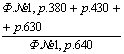

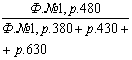

4.5 Коефіцієнт фінансової стійкості ![]() .

.

Показує частку стабільних джерел фінансування у загальному обсязі.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 2234,91+218,04+ 1935,105/5451=0,805 | 2200,76+416,36+ 2081,8/5948=0,8 |

Відбулося зменшення на кінець періоду, але отримані значення не відповідають умові, що коефіцієнт фінансової стійкості повинен знаходитися в межах між 0,85 і 0,90.

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... чином, з обліком вищесказаного необхідно провести перерахунок загального й локального показників фінансового стану підприємства й оцінити ступінь впливу фінансового ризику. 9) Визначення шляхів подальшого розвитку підприємства (ухвалення управлінського рішення). Повна фінансова стабілізація досягається, тільки якщо підприємство забезпечило тривалу фінансову рівновагу в процесі свого майбутнього ...

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

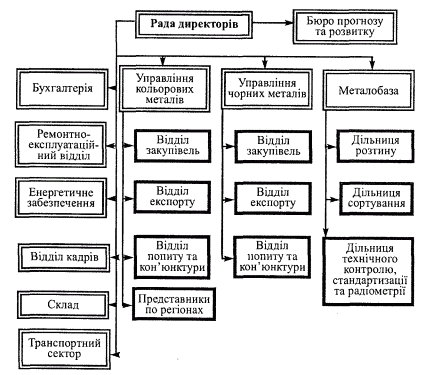

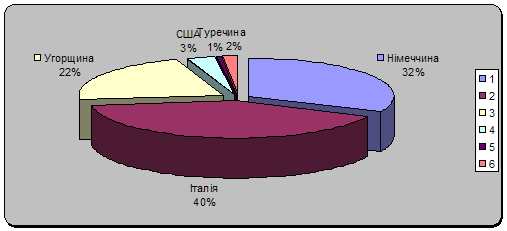

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев