За галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо

Концептуальні підходи до вимірювання фінансових ризиків

Практична частина

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

Показники ліквідності (платоспроможності)

Оцінка ймовірності банкрутства підприємства

Навигация

Концептуальні підходи до вимірювання фінансових ризиків

Управління фінансовими ризиками на підприємстві

61638

знаков

23

таблицы

4

изображения

3.2 Концептуальні підходи до вимірювання фінансових ризиків

Невід'ємним атрибутом фінансових відносин у ринковій економіці виступає ризик, який розглядатимемо як категорію, що відбиває невизначеність у фінансових відносинах та особливості її сприйняття зацікавленими суб'єктами цих відносин. Фінансовий ризик характеризується ступенем або мірою відхилення фінансових результатів від сподіваних значень (як правило, в негативний бік) та проявляється у наявних чи потенційних збитках фінансових ресурсів.

Якісне та адекватне відбиття фінансових ризиків являє собою актуальне завдання для всіх учасників фінансового ринку — інвесторів, кредиторів, трейдерів, регуляторів ринку тощо. Для дослідження ризиків мають використовуватися різні методи наукового пізнання, одним з яких є моделювання, що дає можливість вивчати фінансові ризики за допомогою економіко-математичних моделей. Процедури вимірювання відіграють винятково важливу роль в економі-ко-математичному моделюванні фінансових ризиків. Важливість пояснюється глибинними гносеологічними аспектами. Саме впровадження міри фінансових ризиків як загальнонаукової категорії, що виражає діалектичний взаємозв'язок між якісними та кількісними характеристиками, дає можливість застосувати пізнавальний процес, результатом якого є сукупність кількісних співвідношень для фінансових ризиків різних типів, що є відправною точкою економіко-математичного моделювання.

З концептуальної точки зору вимірювання фінансових ризиків ґрунтується на оцінці ймовірнісного розподілу величини доходу збитків або вартості окремого активу чи портфеля активів. При включенні до розгляду часової динаміки оцінювання ймовірнісного розподілу необхідно здійснювати на певну дату чи протягом певного проміжку часу, b останньому випадку ймовірнісний розподіл перетворюється в параметричну сукупність розподілів, які представляють стохастичний процес. Однак інформація, представлена в імовірнісних розподілах, є вельми загальною для ефективного застосування на практиці. Практичний аспект передбачає наявність числової форми відбиття ризику, що зумовлює сутність процедури вимірювання — представлення ризику одним числом (чи набором чисел)максимальним збереженням якісних аспектів вимірюваного ризику. З математичної точки зору процедура вимірювання фінансових ризиків полягає у побудові відображення р, яке ставить у відповідність кожному випадковому розподілу число:

p:Y→R,

де Y — множина допустимих у конкретній задачі імовірнісних розподілів, що відбивають фінансові ризики, a R — множина дійсних чисел.

Відображення р має бути узгодженим з певними властивостями, які є важливими (в рамках того чи іншого підходу) при розгляді фінансових ризиків. Багатогранність категорії "фінансові ризики" зумовила існування та розвиток декількох концептуальних підходів до вимірювання фінансових ризиків, породжених представленими в них аспектами фінансових ризиків.

Аналіз та систематизація висвітлених у науковій літературі та використовуваних на практиці мір фінансових ризиків дали можливість нам здійснити структуризацію процедур вимірювання фінансових ризиків, виділивши чотири основні сучасні концепції у вимірюванні фінансових ризиків:

— концепцію збитків у несприятливій ситуації;

— концепцію варіативності;

— концепцію вимірювання фінансових ризиків в рамках теорії сподіваної корисності;

— концепцію чутливості.

Клас мір фінансових ризиків, що відбивають збитки у несприятливій ситуації, є найстарішим. Він має серйозне обґрунтування, підтверджене низкою наукових досліджень у фінансах, економіці та психології, проведених в останні 40 років. Зокрема, результати комплексних наукових досліджень у сфері прийняття рішень людьми в умовах ризику вказують на асиметричне сприйняття збитків та доходів більшістю людей — збитки важать більше, ніж потенційні доходи. Через що ризик асоціюється більшою мірою саме зі збитками, ніж із співвідношенням "збитки—дохід". Подібне підтверджується і низкою опитувань підприємців щодо їх уявлення про категорію ризику.

Найпростішою мірою фінансового ризику в рамках згаданої концепції є пара показників (рн , х), де рн - ймовірність настання несприятливої події та x — збитки при її настанні. На сьогодні така міра ризику застосовується в оцінці багатьох типів ризиків — кредитного, ринкового, операційного, страхового. Для кредитного ризику ця міра імплементована в міжнародні регулятивні норми. Поєднання збитків та ймовірності настання несприятливої події найчастіше здійснюється у формі добутку W = рн х, що дає змогу здійснити оцінку фінансових ризиків у випадках, коли необхідно обирати між варіантом з малою ймовірністю великих збитків та варіантом з високою ймовірністю незначних збитків.

Сучасний інструментарій вимірювання фінансових ризиків в рамках зазначеної концепції розвивається шляхом узагальнення поняття "несприятлива подія" за двома напрямками. Перший напрямок використовує як відправну точку цільове значення доходу/збитків, а другий напрямок — цільове значення ймовірності.

Якщо фінансовий результат Y представлено випадковою величиною з функцією розподілу Fr, то перший напрямок передбачає визначення певного цільового рівня К0. Ситуації, які призводять до фінансового результату нижче від визначеного рівня: Y < Yо, створюють несприятливу подію.

Пара показників (P(Y < Y0),E (У / Y < Y0)) є основною мірою ризику в концепції збитків у несприятливій ситуації за першим напрямком (E(Y / Y < Y0) — умовне математичне сподівання).

В ролі К0 може виступати цільова дохідність, якої прагне інвестор від операції, а може являти собою гранично низький рівень дохідності в конкретних економічних умовах, що обумовлює динамічний характер Y0. Зокрема, у випадку піднесення на ринку можна домагатися вищого рівня дохідності від інвестицій, а у випадку рецесії — понижувати планку. В останньому випадку Yо може бути і від'ємним.

Цей напрямок вимірювання фінансових ризиків охоплює широковживаний у фінансово-економічному аналізі інвестиційних проектів метод бар'єрних значень5. Під бар'єрним значенням обраного показника інвестиційного проекту маємо на увазі таку величину, перевищення якої приводить до позитивного економічного результату в рамках інвестиційного проекту.

При розгляді фінансового результату за певним ринковим активом (наприклад, портфелем цінних паперів інвестиційного фонду), Y0 може бути прив'язаним до значень дохідності вибраного для порівняння індексу /t. Зокрема, якщо вважати Y за дохідність, то на визначений момент часу Т ризик може бути характеризований подією Y < Іт. Подібні міри широко використовуються в портфельному менеджменті, тому що дають можливість порівнювати результати управління в рамках реальних ринкових умов, відбитих у значеннях індексу. Однак подібний підхід може бути і предметом певних маніпулювань менеджерів портфелів через підбір відповідних індексів.

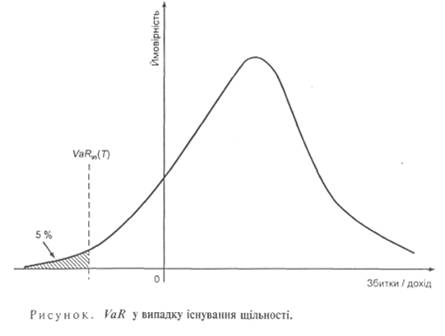

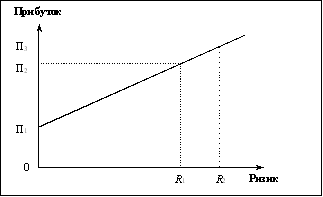

Другий напрямок у даній концепції — ймовірнісний, характеризує несприятливі події як такі, що вкладаються у встановлений рівень ймовірності а — тобто найгірші а 100% потенційних випадків вважаються несприятливими. Подібне втілюється у такому широковживаному класі мір фінансових ризиків, що об'єднуються під назвою "капітал під ризиком"6 (Value-at-Risk). Сутність вимірювання ризику при цьому полягає у визначенні квантиля величини, та формуванні "капіталу проти ризику" в розмірі –VaRа(Y). Графічно VaR для а = 95 % та певного часового інтервалу Т зображено на рисунку.

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... чином, з обліком вищесказаного необхідно провести перерахунок загального й локального показників фінансового стану підприємства й оцінити ступінь впливу фінансового ризику. 9) Визначення шляхів подальшого розвитку підприємства (ухвалення управлінського рішення). Повна фінансова стабілізація досягається, тільки якщо підприємство забезпечило тривалу фінансову рівновагу в процесі свого майбутнього ...

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев