Теоретические основы потребительского кредитования

Ипотечное кредитование

Экспресс-кредитование частных клиентов

Погашение кредита

Расчет максимальной суммы кредита

Расчета платежей по ипотечному кредитованию

Расчет кредита на обучение в вузе

Расчет платежей по экспресс-кредитованию

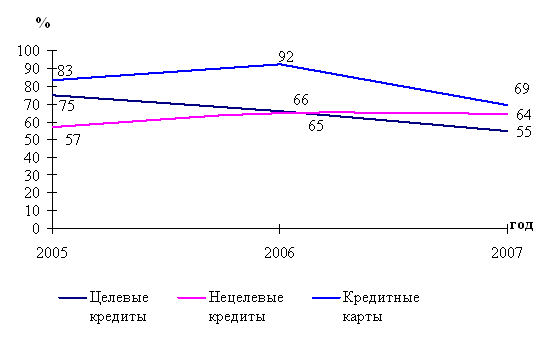

Анализ динамики потребительского кредитования в России

Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью

Навигация

Теоретические основы потребительского кредитования

Организация потребительского кредитования

95404

знака

19

таблиц

12

изображений

1. Теоретические основы потребительского кредитования

1.1 Общая характеристика потребительского кредитования

Кредит (От лат. Credere - верить) - доверие, которым пользуется данное лицо, общество или государство в имущественном отношении. Конечно, экономическое понятие кредита намного объёмнее и сложнее, но именно доверие является основой кредитных отношений.[1]

На сегодняшний день существует ряд трактовок понятия кредита, но унифицированным в них считается определение кредита как сделки юридических и физических лиц о предоставлении одной стороной другой определенной суммы денежных средств (иногда имущества) на условиях платности, возвратности и срочности. Эти условия и являются основными принципами кредитования. Принципы кредитования - принципы, на основе которых принято предоставлять кредит заемщику. Определяющими принципами кредитования являются также обеспеченность кредита, дифференциация кредитов (кредитоспособность заемщика), целевое назначение. Коротко рассмотрим их.

Возвратность - принцип финансовых, денежных отношений, согласно которому кредитные средства, полученные заемщиком во временное пользование, подлежат обязательному и своевременному возврату кредитору, владельцу средств.

Платность - принцип, выражающий необходимость не только прямого возврата заемщиком полученных кредитных ресурсов, но и оплаты их использования.

Срочность кредита - соблюдение сроков возврата кредитных средств, полученных заёмщиком.

Дифференциация кредитов - принцип, определяющий дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса) [2]

Принцип обеспеченности кредита выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

Принцип целевого назначения распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.[4]

Субъектами кредитования являются кредитор и заемщик.

Кредитор – банк или иная кредитная организация, предоставляющая денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором. Заемщик – субъект кредитных отношений, получающий средства в пользование (в кредит) и обязанный их возвратить в установленный cpoк. Объект кредитования – предмет, по поводу которого совершается кредитная сделка, то есть цель кредита. Могут быть как товары, так и деньги. Цель кредита выражает временную потребность заемщика в дополнительных платежных средствах. Объекты кредитования классифицируются в зависимости от их количества в кредитуемом мероприятии и обособленности от других объектов (совокупные и частные) и в зависимости от их характерности для различных отраслей хозяйства (общие и специфичные).

Совокупные объекты кредитования – объекты, не обособленные друг от друга, а объединенные в один (общий, совокупный) объект, например, строительство жилого дома, весенне-полевые работы, временной разрыв в платежном обороте и т.п.

Частные объекты кредитования – конкретные объекты, например, легковой автомобиль, определенный вид сырья, горючее и т.п.

Общие объекты кредитования – объекты, характерные для всех отраслей хозяйства, например, покупка недвижимости, пополнение оборотных средств, затраты на выплату заработной платы и т.д.

Специфичные объекты кредитования – объекты, характерные для конкретных отраслей хозяйства, например, молодняк скота, семена, минеральные удобрения (для сельскохозяйственных предприятий); торговое оборудование (для торговых организаций) и т.п.[5]

Роль потребительского кредита заключена в его функциях:

- облегчает перераспределение капитала между отраслями экономики и тем самым способствует образованию средней нормы прибыли;

- стимулирует эффективность и производительность труда;

- расширяет рынок сбыта товаров, работ, услуг;

- ускоряет процесс реализации товаров и получения прибыли;

- ускоряет процесс накопления и концентрации капитала;

- обеспечивает сокращение издержек обращения связанных с обращением денег или товара.[1]

1.2 Виды потребительского кредита

Кредит может погашаться единовременно или с рассрочкой платежа.

Кредит с разовым погашением. Сюда относятся текущие счета, открываемые покупателями на срок 1-1,5 месяца в универмагах и на других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и по истечении установленного срока единовременно погашают свою задолженность. Потребительский кредит с разовым погашением включают также кредиты в виде отсрочки платежа.[2]

Кредит с рассрочкой платежа. Чаще всего предоставляется именно такая форма потребительского кредита.

Классификация потребительского кредита:

- на неотложные нужды;

- под заклад ценных бумаг;

- овердрафт;

- на строительство объектов недвижимости;

- на приобретение объектов недвижимости;

- ипотечные кредиты;

- на реконструкцию объектов недвижимости;

- на приобретение бытовой техники;

- на приобретение мебели и ковров;

- на приобретение компьютеров и периферийной техники;

- на приобретение спортивного инвентаря;

- на приобретение систем безопасности;

- на приобретение сантехники и ее установки;

- на ремонт квартиры, дома, дачи;

- на приобретение туристических путевок;

- на приобретение и ремонт автотранспорта;

- на медицинское обслуживание;

- на образование.

Кредитование осуществляется на общих условиях, к которым относятся следующие:

- банк предоставляет кредиты гражданам России в возрасте, пределы которого устанавливаются соответствующими банками;

- размер кредита определяется на основе оценки платежеспособности заемщика и предоставленного обеспечения возврата кредита, а также не может превышать предельной величины, устанавливаемой Сбербанком России по конкретному виду кредита;

- платежеспособность заемщика оценивается по ставке о среднемесячной заработной плате за последние 6 месяцев или по декларации о доходах за предыдущий год;

- наличие обеспечения своевременного и полного исполнения обязательств заемщика (договор поручительства, договор залога имущества);

- за пользование кредитом заемщик уплачивает банку годовые проценты. Уплата процентов происходит ежемесячно одновременно с погашением кредита, начиная с 1-го числа месяца, следующего за месяцем заключения кредитного договора. Величину процентной ставки банк может изменить в одностороннем порядке;

- при несвоевременном внесении платежа в погашении кредита или уплаты процентов заемщик уплачивает банку неустойку с суммы просроченного платежа по основному долгу и процентам.[7]

Рассмотрим виды потребительского кредита, которые пользуются большим спросом и интересом на сегодняшний день.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России. Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

0 комментариев