Теоретические основы потребительского кредитования

Ипотечное кредитование

Экспресс-кредитование частных клиентов

Погашение кредита

Расчет максимальной суммы кредита

Расчета платежей по ипотечному кредитованию

Расчет кредита на обучение в вузе

Расчет платежей по экспресс-кредитованию

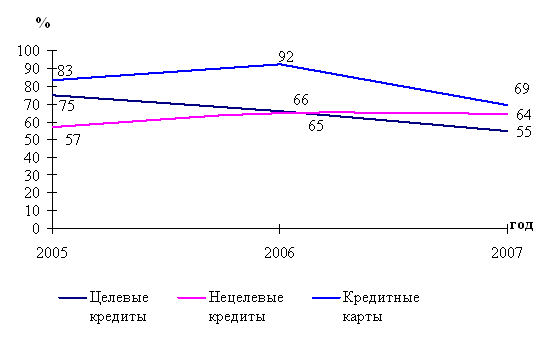

Анализ динамики потребительского кредитования в России

Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью

Навигация

Расчета платежей по ипотечному кредитованию

Организация потребительского кредитования

95404

знака

19

таблиц

12

изображений

1. Расчета платежей по ипотечному кредитованию

Ипотечное кредитование производится банками по различным программам. В зависимости от выбранной программы клиентом, банк устанавливает различные условия – процентные ставки, максимальная, минимальная сумма кредита, срок предоставления кредита.

Рассмотрим различные программы ипотечного кредитования.

1.1 Классическое ипотечное кредитование.

Валюта кредита – рубли РФ

Минимальный размер кредита - 300 000 рублей

Объекты кредитования - квартира, коттедж и земельный участок на вторичном рынке в Москве и Московской области

Максимальная сумма кредита определяется платежеспособностью клиента. К рассмотрению принимаются доходы, подтвержденные официально (2-НДФЛ, 3-НДФЛ, 4-НДФЛ), а также иные дополнительные доходы заемщика .

Условия, на которых будет предоставлен кредит смотрите в таблице 6.

Пример 1. Условие: по схеме целевых накопительных сбережений клиент ипотечного банка к моменту получения ипотечного кредита накопил на сберегательном счете 130 тыс. руб.

Определить: какую сумму кредита под залог получаемого жилья получит данный клиент, если сумма накоплений составила 30% получаемого жилья, а предполагаемое соотношение суммы кредита и стоимости залога составит 70%?

Решение:

1. Найдем стоимость покупаемого жилья:

130 000 / 30% * 100% = 433 333 руб.

2. Поскольку покупаемое жилье является залогом, то сумма кредита равна:

433 333 * 70% / 100% = 303 333 руб.

Пример 2. Условие: Иванов С. И. с ежемесячным доходом 3000 руб. обратился в Сбербанк с просьбой выдать ему ипотечный кредит в сумме 60 000 руб. сроком на 5 лет.

Определить: Сможет ли Сбербанк удовлетворить заявку Иванова С. И., если условия кредитования предполагают погашение кредитов и процентов ежемесячно равномерными взносами, которые не должны превышать 30% дохода?

Решение: поскольку погашение происходит равномерными взносами, то сначала рассчитаем сумму ежемесячных выплат в погашение кредита:

60 000/ (12 мес. * 5 лет) = 1 000 руб.

Возможность ежемесячных выплат клиента, исходя из его дохода, составит:

3 000 * 30% / 100% = 900 руб.

Следовательно, Иванов С. И. не сможет погасить кредит даже без учета процентов.

Ответ: нет

Пример 3. Условие: Петров А. В. покупает с помощью КБ квартиру (на 7 лет, под 19% годовых), общей стоимостью 785 600 руб. Первоначальный внос составляет 30 % от стоимости квартиры.

Определите: сумму кредита, ежемесячный платеж и минимальный доход Петрова А.В.

Решение: Квартира стоит 785 600 руб.

Первоначальный взнос 235 680 руб. (785 600*30%/ 100%).

Кредит КБ 549 920 руб. (785 600-235 680).

Проценты за пользование кредитом:

- за год 104 484,80 руб. (549 920*19% /100%);

- за месяц 8 707 руб. (104 484/ 12 мес.)

Основной платеж 6546,70 руб. (549 920/84 мес., т.е. 12 мес.* 7 лет)

Ежемесячный платеж за кредит составляет 15 253,70 руб. (8 707 + 6 546,7).

Таким образом, минимальный доход Петрова А.В. должен составлять 25 422 руб. (15 253,7/ 60% * 100%)

1.2 Залоговое ипотечное кредитование

Предоставление кредита под залог имеющегося недвижимого имущества.

Валюта кредита – рубли РФ

Минимальный размер кредита - 300 000 рублей

Кредит предоставляется на любые цели

Предмет залога - квартира, коттедж и земельный участок на вторичном рынке

Максимальная сумма кредита определяется платежеспособностью клиента. К рассмотрению принимаются доходы, подтвержденные официально (2-НДФЛ, 3-НДФЛ, 4-НДФЛ), а также иные дополнительные доходы заемщика.

Условия, на которых буде предоставлен кредит смотрите в таблице 7 (Приложение….)

Пример 1. Условие: Суворов М.М. собирается приобрести земельный участок стоимостью 500 000 рублей под залог квартиры на 5 лет.

Задание: Рассчитайте, какую сумму кредита может предоставить ему банк и платеж по уплате процентов в первый месяц.

Решение:

Так как Суворов М.М. собирается приобрести земельный участок банк может предоставить 50 % от стоимости объекта, т.е. 250 000 рублей и потребует процентную ставку 14% годовых. Получается, что Суворов М.М. выплатит по процентному платежу 2 916 рублей (250 000 * 0,14 / 12).

1.3 Приобретение жилья в новостройках

Срок кредита от 3 до 30 лет (срок кратный 12 мес.) Объект кредитования – квартиры в новостройках в Москве и в Московской области.

Условия, на которых буде предоставлен кредит смотри в следующей таблице 8.

Таблица 8 Условия ипотечного кредитования при покупке жилья в новостройках в рублях

| Процентная ставка | Размер кредита | Срок кредитования | |

| Минимум | Максимум | ||

| 14,0% | 300 тыс. руб. | 70% от стоимости квартиры | 3-15 лет |

| 14,5% | 300 тыс. руб. | 70% от стоимости квартиры | 16-30 лет |

После оформления права собственности на квартиру процентная ставка снижается на 2%. Максимальная сумма кредита определяется платежеспособностью клиента. К рассмотрению принимаются доходы, подтвержденные официально (2-НДФЛ, 3-НДФЛ, 4-НДФЛ), а также иные дополнительные доходы заемщика.

Пример 1. Условие: Львов С.С. с ежемесячным доходом 20 000 руб. хочет приобрести квартиру в новостройке. Срок кредитования - 10 лет. Стоимость квартиры 2 500 000 рублей.

Задание: Выдаст ли банк Львову С.С. кредит на приобретение квартиры, и, если выдаст, под какой процент. Ежемесячные платежи по кредиту не должны превышать 30% дохода.

Решение: Рассчитаем сумму кредита. Банк может выдать максимум 70% стоимости кредита, т.е. 1 750 000 рублей.

Поскольку погашение осуществляется равными взносами, то сначала рассчитаем сумму ежемесячных выплат в погашении кредита:

1 750 000 / (12 мес. * 10 лет) = 14 583, 33 руб.

Возможность ежемесячных выплат, исходя из его дохода, составит:

20 000 * 30% / 100% = 6 000 руб.

Следовательно, даже без учета процентов Львов С.С. не сможет погасить кредит.

Ответ: нет.

2. Расчет кредита на неотложные нужды

Условие: Иванов С.С. обратился в банк с заявлением о получении кредита в размере 25000 руб. на неотложные нужды (на лечение). Данный вид кредита предоставляется на 5 лет под 16% годовых. Для этого он предоставляет в кредитный отдел справку о доходе, который составляет 2 800 руб. Ранее кредитом не пользовался и административных взысканий не имел.

Задание: Рассчитайте сумму кредита и размер выплачиваемых процентов за пользование ссудой; составить график погашения кредита.

Решение:

Определим его кредитоспособность за 5 лет (60 месяцев):

Р = 2800 руб. * 0,3 * 60 мес. = 50400 руб.

Определим сумму кредита, которую банк может выдать:

S = 50400/ (1+ (16% * 60 мес.) / 12 * 100)) = 50400/(1+0,8)= 28000 руб.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России. Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

0 комментариев