Теоретические основы потребительского кредитования

Ипотечное кредитование

Экспресс-кредитование частных клиентов

Погашение кредита

Расчет максимальной суммы кредита

Расчета платежей по ипотечному кредитованию

Расчет кредита на обучение в вузе

Расчет платежей по экспресс-кредитованию

Анализ динамики потребительского кредитования в России

Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью

Навигация

Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью

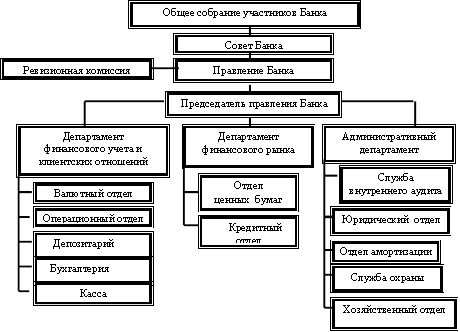

Организация потребительского кредитования

95404

знака

19

таблиц

12

изображений

3. Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью.

По результатам исследования было выявлено недовольство потребителей наличием длинных очередей при оформлении кредита, особенно это касается пользователей экспресс-кредитов. Между тем клиенты, которые пребывают в ожидании обслуживания, не должны рассматриваться в качестве неодушевленных предметов. Поэтому сотрудникам кредитных организаций необходимо разбираться в различных психологических аспектах, связанных с восприятием потребителями своего пребывания в очередях.

Следует учитывать, что ожидание обслуживания томительнее, чем самообслуживание; беспокойство делает ожидание более продолжительным; чем ценнее вид услуг, тем больше готовы ждать потребители.

В целях упорядочения этой системы могут вводиться специальные "экспресс-линии" для клиентов, желающих получить наиболее быстрое обслуживание; линии для клиентов, уже оформлявших кредит на товары длительного пользования, и т.п.

4. Размер процентной ставки по кредиту. Чем выше процентная ставка, тем ниже удовлетворенность респондентов стоимостью услуги.

5. Возможность досрочного погашения кредита. Потребители, которые имели возможность досрочного погашения кредита без ограничений, в большей степени удовлетворены стоимостью предоставленной им услуги.

Вывод: в ходе проделанной работы выявили, что эффективность деятельности банка в течение трех (с 2006 по 2008 включительно) лет менялась в довольно широких рамках, это связано, прежде всего, с расширением видов потребительских услуг и установлением оптимальной процентной ставки, с выгодой как для банка, так и для заемщика.

Для полного функционирования потребительского кредитования необходимо предпринять следующие действия, а именно:

1) создавать имидж кредитной организации через формирование каналов распространения позитивной информации об удовлетворенности запросов клиентов;

2) учитывать, что удовлетворенность качеством предоставляемой банковской услуги находится в непосредственной зависимости: от характера и уровня взаимодействия персонала кредитной организации и ее клиентов, а также различных групп служащих между собой; от способностей персонала оперативно реагировать на запросы клиентов в процессе их обслуживания, а при необходимости вносить коррективы в этот процесс.

Заключение

Итак, кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование. Банк предоставляет кредиты населению в пределах, имеющихся у него кредитных ресурсов. В зависимости от срока и назначения банковские кредиты, выдаваемые населению подразделяются на краткосрочные и долгосрочные. На примере ООО КБ "Мегаполис" была рассмотрена кредитная политика банка, его, услуги (были выявлены проблемы, но банк стремиться к их решению, и развивает услуги кредитования населения). Так же были проанализированы статистические данные о потребностях клиентов банка и потенциальных заемщиков, проблемы с которыми они сталкиваются при потребительском кредитовании, более востребованные виды потребительского кредита. В результате проведенной работы, нами были выведены пути решения из сложившейся ситуации, а именно:

1. Большинство заемщиков недостаточно информированы об услугах потребительского кредитования, недостаток информации содержащейся в рекламе не может удовлетворить потенциального заемщика из–за чего банку недостаточно доверяют. Продавцы-консультанты зачастую не компетентны в вопросах кредитования, поэтому кредитные организации должны не только заботиться о повышении качества обслуживания, но и формировать каналы распространения позитивной информации об удовлетворении запросов пользователей потребительских кредитов.

2. Для создания дополнительных конкурентных преимуществ банку в настоящее время необходимо не только удешевлять стоимость кредита, но и инвестировать в собственную репутацию и качество обслуживания заемщиков (персонал должен оперативно реагировать на запросы клиентов в процессе их обслуживания, а при необходимости вносить коррективы в этот процесс).

3. В целях упорядочения процедуры оформления кредита могут вводиться специальные "экспресс-линии" для клиентов, желающих получить наиболее быстрое обслуживание; линии для клиентов, уже оформлявших кредит на товары длительного пользования.

4. Снижение процентных ставок.

5. Возможность досрочного погашения кредита.

Кредитные риски в деятельности банков обуславливают их на создание специального резерва на возможные потери по ссудам. Данный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избежать колебаний величины чистой прибыли банков в связи со списанием потерь по ссудам. Для более правильного создания резерва производится классификация ссуд в зависимости от уровня кредитного риска, т.е. риска неуплаты заемщиком основного долга и процентов, которые причитаются кредитору в установленный кредитным договором срок. Выдвинутая гипотеза, что потребительское кредитование будет успешным при условии доверительных отношений между кредиторами и заемщиками, посредством установления положительной процентной ставки, нашла подтверждение в данной дипломной работе. После проделанной работы, решив все поставленные задачи и достигнув установленной цели, хочется отметить, что потребительский кредит – удобный способ решения определенных проблем. Для того, чтобы правильно пользоваться услугами банка в сфере кредитования нужно более серьезно подойти к проблеме изучения информации об услугах различных банков, их сейчас на рынке великое множество, и всегда можно найти подходящую тебе программу. И главное, не забывать, что главная цель кредита – обеспечить нас желаемым в данный момент, с возможностью погашения его в счет будущих доходов, т.е. он позволяет улучшить уровень жизни населения в ближайшие сроки.

Список использованных источников

1. Банковское дело. Учебник / Под ред. Г.Н. Белоглазовой, Л.П, Кроливецкой. – 5-е изд., перераб и доп.. - М.: Финансы и статистика, 2005

2. Горчаков А. А., Половников В. А. Тенденции развития кредитного рынка России // Банковское дело, М., 2005.

3. "Деньги, кредит, банки" 2007 г. О.И. Лаврушин

4. Инструкция БАНКА РОССИИ ОТ 30.06.97 №62а "О порядке формирования и использования резерва на возможные потери по ссудам"

5. Молчанов И.В. Коммерческий банк в современной России. - М.: Финансы и статистика, 2006.

6. Миловидов Д.А. Современное банковское дело. - М.: ИНФРА-М, 2004.

7. Общая теория денег и кредита/ Под ред. Жукова Е. Ф. – М.: Банки и биржи, ЮНИТИ, 2006

8. Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. -М.: Издательский дом "ИНФРА-М", Издательство "Весь Мир", 2004.

9. Семенюта О.Г. Банковское дело и банковское законодательство. - М.: Банки и биржи, 2002.

10. Федеральный закон РФ "О банках и банковской деятельности" от 3 февраля 1996 г. №17–ФЗ (с изменениями и дополнениями).

11. Федеральный закон РФ "О Центральном банке Российской Федерации (Банке России)" от 10 июля 2002 г. №86-ФЗ (с изменениями и дополнениями).

12. Чиненков А. В. Банковские кредиты и способы обеспечения кредитных обязательств / Бухгалтерия и банки. М. – 2007.

13. 100 вопросов о кредите. Теряем или приобретаем? / Под ред. Новикова Н.А., Орлова Н.В. – Ростов-на-Дону, 2007.

14. Журнал "Финансы и кредит" 2008г. № 1

15. Журнал "Банковское дело" 2007 г.

16. Журнал "Деньги и кредит" 2007г. № 4

17. Журнал "Деньги" 2007г. № 28

18. Журнал "Профи" 2007г. № 7

19. Журнал "Рынок ценных бумаг" 2006г. № 4

20. Журнал "Вопросы экономики" 2004г. № 2

21. Журнал "Экономист" 2004г. №12

Приложения

Таблица 6 Условия предоставления ипотечного кредита в рублях

| Объект кредитования | Процентная ставка | Первоначальный взнос | Размер кредита | Срок кредитования |

| Квартира | 11,0% | от 10 % | до 90% от стоимости объекта кредитования | 3-30 лет |

| Коттедж с земельным участком | 12,0% | от 30 % | до 70% от стоимости объекта кредитования | 3-30 лет |

| Земельный участок | 13,0% | от 50 % | до 50% от стоимости объекта кредитования | 3-15 лет |

Таблица 7 Условия залогового ипотечного кредитования в рублях РФ

| Объект кредитования | Процентная ставка | Размер кредита | Срок кредитования |

| Квартира | 12,0% | до 80% от стоимости объекта кредитования | 3-30 лет |

| Коттедж с земельным участком | 13,0% | до 70% от стоимости объекта кредитования | 3-30 лет |

| Земельный участок | 14,0% | до 50% от стоимости объекта кредитования | 3-10 лет |

Таблица 9 Схема погашения основного долга и уплаты процентов на первое число каждого месяца

| Дата | Основной платеж | Проценты | Всего к уплате | Остаток на конец месяца |

| 01.02.2002 | 416,67 | 339,72 | 756,39 | 24583,33 |

| 01.03.2002 | 416,67 | 301,74 | 718,41 | 24166,66 |

| 01.04.2002 | 416,67 | 328,4 | 745,07 | 23749,99 |

| 01.05.2002 | 416,67 | 312,33 | 729 | 23333,32 |

| 01.06.2002 | 416,67 | 317,1 | 733,77 | 22916,65 |

| 01.07.2002 | 416,67 | 301,37 | 718,04 | 22499,98 |

| 01.08.2002 | 416,67 | 305,75 | 722,42 | 22083,31 |

| 01.09.2002 | 416,67 | 300,1 | 716,77 | 21666,64 |

| 01.10.2002 | 416,67 | 284,93 | 701,6 | 21249,97 |

| 01.11.2002 | 416,67 | 288,77 | 705,44 | 20833,3 |

| 01.12.2002 | 416,67 | 273,97 | 690,64 | 20416,63 |

| 01.01.2003 | 416,67 | 277,44 | 694,11 | 19999,96 |

| 01.02.2003 | 416,67 | 271,78 | 688,45 | 19583,29 |

| 01.03.2003 | 416,67 | 240,36 | 657,03 | 19166,62 |

| 01.04.2003 | 416,67 | 260,46 | 677,13 | 18749,95 |

| 01.05.2003 | 416,67 | 246,57 | 663,24 | 18333,28 |

| 01.06.2003 | 416,67 | 249,13 | 665,8 | 17916,61 |

| 01.07.2003 | 416,67 | 235,62 | 652,29 | 17499,94 |

| 01.08.2003 | 416,67 | 237,81 | 654,48 | 17083,27 |

| 01.09.2003 | 416,67 | 232,15 | 648,82 | 16666,6 |

| 01.10.2003 | 416,67 | 219,18 | 635,85 | 16249,93 |

| 01.11.2003 | 416,67 | 220,82 | 637,49 | 15833,26 |

| 01.12.2003 | 416,67 | 208,22 | 624,89 | 15416,59 |

| 01.01.2004 | 416,67 | 209,5 | 626,17 | 14999,92 |

| 01.02.2004 | 416,67 | 203,83 | 620,5 | 14583,25 |

| 01.03.2004 | 416,67 | 178,9 | 595,57 | 14166,58 |

| 01.04.2004 | 416,67 | 192,51 | 609,18 | 13749,91 |

| 01.05.2004 | 416,67 | 180,82 | 597,49 | 13333,24 |

| 01.06.2004 | 416,67 | 181,19 | 597,86 | 12916,57 |

| 01.07.2004 | 416,67 | 169,86 | 586,53 | 12499,9 |

| 01.08.2004 | 416,67 | 169,86 | 586,53 | 12083,23 |

| 01.09.2004 | 416,67 | 164,2 | 580,87 | 11666,56 |

| 01.10.2004 | 416,67 | 153,42 | 570,09 | 11249,89 |

| 01.11.2004 | 416,67 | 152,88 | 569,55 | 10833,22 |

| 01.12.2004 | 416,67 | 142,46 | 559,13 | 10416,55 |

| 01.01.2005 | 416,67 | 141,55 | 558,22 | 9999,88 |

| 01.02.2005 | 416,67 | 135,89 | 552,56 | 9583,21 |

| 01.03.2005 | 416,67 | 117,62 | 534,29 | 9166,54 |

| 01.04.2005 | 416,67 | 124,56 | 541,23 | 8749,87 |

| 01.05.2005 | 416,67 | 115,1 | 531,77 | 8333,2 |

| 01.06.2005 | 416,67 | 113,24 | 529,91 | 7916,53 |

| 01.07.2005 | 416,67 | 104,1 | 520,77 | 7499,86 |

| 01.08.2005 | 416,67 | 101,92 | 518,59 | 7083,19 |

| 01.09.2005 | 416,67 | 96,25 | 512,92 | 6666,52 |

| 01.10.2005 | 416,67 | 87,67 | 504,34 | 6249,85 |

| 01.11.2005 | 416,67 | 84,93 | 501,6 | 5833,18 |

| 01.12.2005 | 416,67 | 76,71 | 493,38 | 5416,51 |

| 01.01.2006 | 416,67 | 73,61 | 490,28 | 4999,84 |

| 01.02.2006 | 416,67 | 67,94 | 484,61 | 4583,17 |

| 01.03.2006 | 416,67 | 56,25 | 472,92 | 4166,5 |

| 01.04.2006 | 416,67 | 56,62 | 473,29 | 3749,83 |

| 01.05.2006 | 416,67 | 49,3 | 465,97 | 3333,16 |

| 01.06.2006 | 416,67 | 45,29 | 461,96 | 2916,49 |

| 01.07.2006 | 416,67 | 38,35 | 455,02 | 2499,82 |

| 01.08.2006 | 416,67 | 33,97 | 450,64 | 2083,15 |

| 01.09.2006 | 416,67 | 28,31 | 444,98 | 1666,48 |

| 01.10.2006 | 416,67 | 21,92 | 438,59 | 1249,81 |

| 01.11.2006 | 416,67 | 17 | 433,67 | 833,14 |

| 01.12.2006 | 416,67 | 11 | 427,67 | 416,47 |

| 01.01.2007 | 416,67 | 5,66 | 422,33 | -0,2 |

Таблица 10

| |

| Условия льготного образовательного кредита | Условия обыкновенных банков | |

| 1. Процентная ставка | 10% годовых | До 19% годовых |

| 2. Сумма | До 25 000$ США | До 20 000$ США, исходя из платежеспособности заемщика или поручителя |

| 3. Срок | До 10 лет | До 6 лет |

| 4. Обеспечения, гарантии | Без залога и поручительства | Поручительство (ежемесячные платежи не должны превышать 50% дохода поручителя) Залог имущества |

| 5. Погашения | Через 5 лет подписания договора ежемесячными выплатами, то есть оплата возможна после окончания вуза | Ежемесячно равными долями с момента подписания договора, то есть во время обучения в вузе |

| 6. Льготный срок (период) | На 5 лет предоставляется отсрочка погашения основного долга и выплаты процентов | Возможен льготный период - 1 год, в течении которого выплачиваются только проценты |

| 7. Ответственность заемщика | Неустойка за просрочку возврата кредита или процентов | Неустойка за просрочку возврата кредита или процентов. Потеря залогового имущества. Выплата кредита и процентов ложиться на поручителя. |

Таблица 11 Кредитование студентов и абитуриентов по программе "бакалавр" и "специалист"

| Цели использования кредита | Оплата обучения на дневном и вечернем отделениях |

| 1. Валюта кредита | Доллары США |

| 2. Вид кредита | Кредитная линия |

| 3. Конвертация (перевод) кредитных средств | По курсу ЦБ РФ |

| 4. Максимальный предел выдачи кредитной линии | 25 000 долларов США |

| 5. Срок кредита для абитуриентов дневных отделений | До 10 лет по программе "специалист", до 9 лет по программе "бакалавр" |

| 6. Срок кредита для абитуриентов вечерних отделений | До 10 лет по программе "бакалавр" и "специалист" |

| 7. Срок кредита для студентов II-V курсов | Срок кредита рассчитывается по схеме: период обучения (льготный период) равен периоду выплат |

| 8. Льготный период | На время обучения заемщика в вузе предоставляется отсрочка погашения основного долга и выплат процентов: дневное отделение: до 4 лет – по программе "бакалавр", до 5 лет – по программе "специалист", до 6 лет – специалисты медицинских факультетов |

| Вечернее отделение: до 5 лет – по программе "бакалавр", до 6 лет – по программе "специалист" | |

| 9. Обеспечение по кредиту (залог, поручительство) | Нет |

| 10. Процентная ставка по кредиту | 10%: годовых |

| 11. Мораторий на досрочное погашение кредита | 12 месяцев |

| 12. Досрочное погашение кредита | Начиная с 13-го месяца пользования кредитом, платежи не менее чем по 500 долларов США |

| 13. Комиссия за досрочное погашение | Нет |

| 14. Погашение | Ежемесячные выплаты после окончания вуза в течении 5 лет (если срок обучения 5 лет) и в течении 4 лет (если срок обучения – 6 лет); для студентов II-IV курсов период погашения равен периоду обучения |

| 15. Предоставление кредита | Траншами в размере платы за обучение за очередной семестр при условии успешной сдачи сессии |

| 16. Дополнительное условие | Продление кредитного договора в случае академического отпуска, отпуска по уходу за ребенком, а также в случае призыва в Вооруженные Силы РФ |

Таблица 12 Кредит на обучение в магистратуре

| Цели использования кредита | Оплата обучения по программе "магистр" |

| 1. Валюта кредита | Доллары США |

| 2. Вид кредита | Кредитная линия |

| 3. Конвертация (перевод) кредитных средств | По курсу ЦБ РФ |

| 4. Максимальный предел выдачи кредитной линии | 10 000 долларов США |

| 5. Льготный период | На время обучения заемщика в вузе предоставляется отсрочка погашения основного долга и выплат процентов |

| 6. Обеспечение по кредиту (залог, поручительство) | Нет |

| 7. Процентная ставка по кредиту | 10% годовых |

| 8. Мораторий на досрочное погашение кредита | 12 месяцев |

| 9. Досрочное погашение кредита | Начиная с 13-го месяца пользования кредитом, платежи не менее чем по 500 долларов США |

| 10. Комиссия за досрочное погашение | Нет |

| 11. Погашение | Ежемесячные выплаты с первого месяца после окончания вуза в течении 2 лет |

| 12. Предоставление кредита | Траншами в размере платы за обучение за очередной семестр при условии успешной сдачи сессии |

| 13. Дополнительное условие | Продление кредитного договора в случае академического отпуска, отпуска по уходу за ребенком, а также в случае призыва в Вооруженные Силы РФ |

Таблица 13 Максимальные сроки кредита

| Программа обучения | Форма Обучения | Срок обучения | Льготный период | Период выплат | Общий срок кредита |

| 1. Бакалавр | Дневная | 4 года | 4 года | 5 лет | 9 лет |

| 2. Бакалавр | Вечерняя | 5 лет | 5 лет | 5 лет | 10 лет |

| 3.Специалист | Дневная | 5 лет | 5 лет | 5 лет | 10 лет |

| 4.Специалист | Дневная | 6 лет | 6 лет | 4 года | 10 лет |

| 5.Специалист | Вечерняя | 6 лет | 6 лет | 4 года | 10 лет |

| 6.Магистр | Дневная | 2 года | 2 года | 2 года | 4 года |

Таблица 14 Программы кредитования от производителей

| Производитель | Банк | Начальный взнос, % | Специальная ставка, % | Стандартная ставка, % | Срок, год | Примечание |

| 1. BMW | Райффайзен-банк | 20 | 9 | 9-11 | 3 | Без комиссии |

| 2. Ford | Группа банков | 40-50 | 4-7 | 9-10.5 | 3 | Без комиссии |

| 3. АвтоВаз | Собинбанк | 20 | 14.9-15.9 | 15-17 | 1-3 | |

| 4. Hyundai | ММБ | 30 | 3.5-4.26 | 9 | 3 | |

| 5.Mitsubishi | Газпромбанк | 20 | 10 | 12 | 3-5 | Без комиссии |

| 6. Audi / Skoda | Сосьете Женераль Восток | 15-30 | 9-19 | 12-20 | 3 | |

| 7. Toyota | Райффайзен-банк | 20 | 9-9.5 | 9-13 | 3 |

Таблица 17

| Отрасль | 2006 год | 2007 год | Темп роста в % | ||

| Сумма млн. руб. | Уд. вес в % | Сумма млн. руб. | Уд. вес в % | ||

| Юридические лица: | 147,2 | 53,1 | 219,9 | 47,8 | +149 |

| Промышленность | 56,0 | 20,2 | 77,0 | 16,7 | +137 |

| Строительство | 0 | 0 | 40,7 | 8,9 | - |

| Торговля | 15,4 | 5,6 | 64,6 | 14,0 | +в 4 раза |

| Транспорт | 16,2 | 5,8 | 19,2 | 4,2 | +118 |

| Сельское хозяйство | 0 | 0 | 1,0 | 0,2 | - |

| Прочие | 59,6 | 21,5 | 17,4 | 3,8 | +29 |

| Физические лица: | 129,9 | 46,9 | 240,6 | 52,2 | +185 |

| Предприниматели | 6,5 | 2,4 | 14,0 | 3,0 | +в 2 раза |

| Население | 7,2 | 2,6 | 7,9 | 1,7 | +110 |

| Ипотека | 116,2 | 41,9 | 218,7 | 47,5 | +188 |

| Всего | 277,1 | 100,0 | 460,5 | 100,0 | +166 |

Рис. 4

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России. Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

0 комментариев