Теоретические основы потребительского кредитования

Ипотечное кредитование

Экспресс-кредитование частных клиентов

Погашение кредита

Расчет максимальной суммы кредита

Расчета платежей по ипотечному кредитованию

Расчет кредита на обучение в вузе

Расчет платежей по экспресс-кредитованию

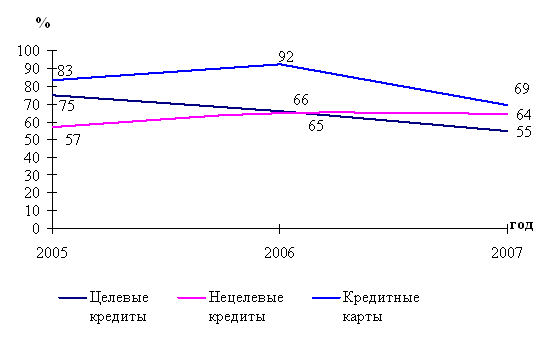

Анализ динамики потребительского кредитования в России

Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью

Навигация

Расчет максимальной суммы кредита

Организация потребительского кредитования

95404

знака

19

таблиц

12

изображений

2.2 Расчет максимальной суммы кредита

Для определения максимальной суммы кредита банк должен произвести следующие расчеты:

1. Определение платежеспособности заемщика

Для получения кредита заемщик представляет в банк следующие документы, подтверждающие его платежеспособность:

- справку с места работы заемщика и поручителей о доходах и размере производимых удержаний (для пенсионеров - справку из органов социальной защиты населения). Справка должна содержать сведения: о продолжительности постоянной работы заёмщика в данной организации, занимаемой должности, среднемесячном доходе за последние 6 месяцев, среднемесячных удержаниях этой суммы - справку из психоневрологического диспансера или водительское удостоверение;

- другие документы, подтверждающие доходы клиента.

На основании указанных документов банк проводит анализ платежеспособности заемщика. Цель анализа платежеспособности клиентов состоит в совместном с ним определении наиболее рациональных условий предоставления кредита в части его размера, сроков, организации погашения ссуды.

Платежеспособность заемщика (Р) определяется по формуле 1.

Р = Д * К * Т , (1)

где Д - среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей;

К - коэффициент в зависимости от величины Д:

является следующим образом: доход в рублях делится на курс доллара, установленный ЦБ РФ на момент обращения заявителя в банк

К= 0,3 при Д до 500 долларов США;

К= 0,4 при Д от 501 до 1000 долларов США;

К= 0,5 при Д от 1 001 до 2 000 долларов США;

К= 0,6 при Д свыше 2 000 долларов США.

Т- срок кредитования (в месяцах)

Аналогичным порядком проводится анализ платежеспособности поручителя заемщика.

2 .Расчет суммы кредита

Сумма кредита рассчитывается по формуле 2.

S = P / (1+ ((годовая процентная ставка по кредиту * Т): 12*100), (2)

где S – сумма кредита.

Полученная величина корректируется с учетом других влияющих факторов:

- предоставленного обеспечения возврата кредита;

- остатка задолженности о полученным раннее кредитам.

Если заемщик вступает в пенсионный возраст, то платежеспособность определяется по формуле 3.

Р = Д1*К1*Т1 + Д2*К2*Т2, (3)

где Д1 – среднемесячный доход (аналогично Д);

К1 – коэффициент (аналогично К);

Т1 – период кредитования в месяцах, приходящийся на трудоспособный возраст заемщика;

Д2 – среднемесячный доход пенсионера (минимальный размер пенсии, так как отсутствует документальное подтверждение размера трудовой пенсии);

К2 – коэффициент (аналогично К);

Т2 - период кредитования в месяцах, приходящийся на трудоспособный возраст заемщика.

Выдача кредита частями не допускается. Исключение составляет кредит на строительство и реконструкцию объектов недвижимости, который выдается двумя или более частями. Размер первой части от 20 до 50% суммы по кредитному договору, каждая последующая сумма выдается заемщику только после предоставления отчета об использовании предыдущей. Кредит выдается в течении двух лет. Таким образом, мы определили платежеспособность заемщика.

2.3 Процедура расчета выплат сумм по погашению потребительского кредита и процентов

Процедура погашения кредита.

После определения суммы кредита кредитный инспектор составляет график погашения кредита (табл. 5).

Погашение кредита осуществляется путем внесения наличных платежей по установленному графику и любой другой суммой.

Таблица 5 Поэтапное погашение кредита

| Дата | Основной платеж | Проценты | Остаток после платежа |

| Сумма кредита: срок кредита в месяцах | (сумма кредита * годовая процентная ставка * количество дней в месяце) |

Порядок расчета выплат суммы по кредиту и процентам

Пример: Кухонная мебель.

Цена – 30 000 рублей.

Авансовый взнос – 4 500 рублей (15% стоимости мебели)

Сумма кредита – 25 000рублей (30 000 – 4 500).

Срок кредита – 12 месяцев.

Процентная ставка – 16% годовых.

Ежемесячный платеж по кредиту 2 124 рубля (25 500/12 месяцев)

Ежемесячный платеж по процентам 336 рублей (25 500* (16%* (30 дн./365 дн.)) /100%)

Ежемесячная сумма платежа по кредиту с процентами 2 460 рублей (2 124 + 336)

Примеры расчета платежей по видам потребительского кредита.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России. Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

0 комментариев