Теоретические основы потребительского кредитования

Ипотечное кредитование

Экспресс-кредитование частных клиентов

Погашение кредита

Расчет максимальной суммы кредита

Расчета платежей по ипотечному кредитованию

Расчет кредита на обучение в вузе

Расчет платежей по экспресс-кредитованию

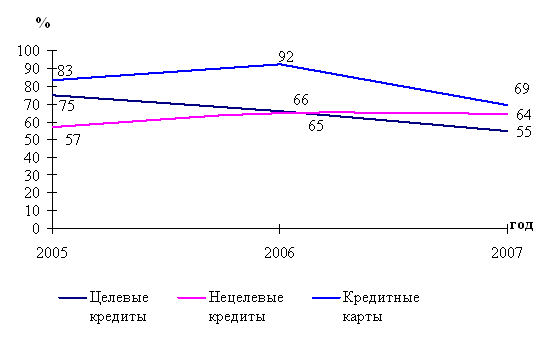

Анализ динамики потребительского кредитования в России

Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью

Навигация

Ипотечное кредитование

Организация потребительского кредитования

95404

знака

19

таблиц

12

изображений

1. Ипотечное кредитование

Ипотечный кредит - это кредит (заем), предоставленный для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства.

По договору об ипотеке может быть заложено следующее недвижимое имущество: земельные участки; предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома, квартиры и части жилых домов и квартир; дачи, садовые дома, гаражи и другие строения потребительского назначения; воздушные и морские суда, суда внутреннего плавания и космические объекты.

Условия ипотечного кредитования следующие.

- Кредит предоставляется и погашается в рублях.

- Срок, на который предоставляется кредит, - обычно от одного года до 27 лет.

- Погашение кредита - равные по сумме платежи , включающие в себя погашение части основного долга по кредиту и проценты за пользование кредитом.

- Проценты по кредиту сейчас составляют примерно 14% годовых. Долгосрочное погашение кредита – частично или полное погашение кредита допускается после истечения полугода, считая с даты предоставления кредита.

- Заемщиком может быть любое дееспособное физическое лицо от 18 до 60 лет.

- Объект кредитования - кредит предоставляется для приобретения квартиры или дома, на которые оформляются право собственности в установленном законом порядке и которые расположены на территории РФ, где осуществляется кредитование заемщика.

- Обеспечение кредита – залог квартиры, приобретаемые на кредитные средства. Размер предоставляемого кредита не может превышать 70% суммы оценки приобретаемого жилья или продажной стоимости квартиры.

- Требование к доходу заемщика – для получения ипотечного жилищного кредита необходимо иметь постоянный источник дохода.

- Максимальная сумма кредита зависит от дохода семьи. Ежемесячные выплаты по возврату кредита и уплате процентов по нему не превышают 35% от совокупного дохода заемщиков.

- Страхование заемщик за свой счет должен застраховать свою жизнь, потерю трудоспособности и приобретаемое имущество. В сумме выплаты составляют почти 1% в год от остатка ссудной задолженности.

- Приобретаемое на заемные средства жилье оформляется в собственность заемщика или нескольких заемщиков. То есть заемщик становится сразу же собственником приобретаемого жилья. [7]

2. Кредит по банковской карте (овердрафт)

Сущность заключается в том, что выданная банком кредитная карточка дает право ее владельцу в пределах разрешенной суммы покупать товары в тех магазинах, с которыми банк имеет соглашение на их продажу в кредит на основе кредитных карточек. Сумма задолженности владельцев карточек магазину оплачивается банком периодически. Владельцы кредитных карточек в свою очередь, в установленные сроки погашают свои долг перед банком, т.е. должны оплатить определенную минимальную сумму, но не оплачивать долг полностью. Если же минимальная сумма в срок остается неоплаченной, то на нее начисляется процент и добавляется к долгу владельца карточки компании кредитных карточек. С банком заключатся договор о кредитовании расчетного счета в форме "овердрафт".

Это выгодно, поскольку, расплачиваться карточкой, вам предоставляется срок оплаты без учета процентной ставки. Тем самым у вас появляется возможность лучше управлять своими денежными потоками и планировать их распределение.

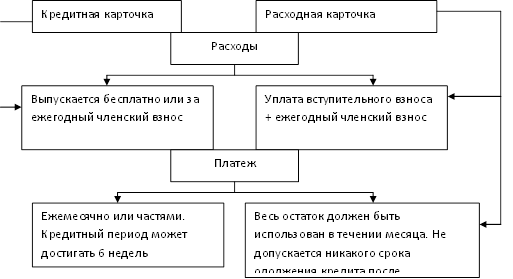

Расходные карточки. Расходные карточки как средство платежа очень похожи на кредитные карточки. Однако, между ними есть различия (рис. 1)

Рис. 1

3. Автокредитование

Автокредит - целевой кредит на покупку автомобиля. Автокредитование - составная часть потребительского кредитования.

Автокредит, в отличие от других потребительских кредитов, может предоставляться как на новый автомобиль, так и на поддержанное транспортное средство.

Довольно высоки процентные ставки и при кредитовании автомобилей с пробегом. Сам процесс кредитования приобретения подержанных автомобилей не сильно отличается от кредитования покупателя нового автомобиля. Удорожание услуг кредитования связано с тем, что качество предмета залога (собственно автомобиля) в данном случае заведомо ниже. Если заемщик окажется недобросовестным, банку придется потратить значительно больше усилий на то, чтобы реализовать заложенную машину. Также при выдаче кредитов на подержанные автомобили возникает ряд ограничений и требований, которым должна соответствовать покупка. Это касается в первую очередь юридической чистоты приобретаемого автомобиля. Существуют ограничения и по возрасту авто. Бывают и дополнительные условия по страхованию или по покупке машины только в салоне официального дилера данной марки, который может дать гарантию на автомобиль.

При кредитовании подержанных автомобилей банки стараются не брать на себя лишние риски на случай, если оценка рыночной стоимости машины не соответствует действительности. Поэтому сумма кредита на машины с пробегом не превышает, как правило, 40-50% стоимости автомобиля.[7]

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России. Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

0 комментариев