Теоретические основы потребительского кредитования

Ипотечное кредитование

Экспресс-кредитование частных клиентов

Погашение кредита

Расчет максимальной суммы кредита

Расчета платежей по ипотечному кредитованию

Расчет кредита на обучение в вузе

Расчет платежей по экспресс-кредитованию

Анализ динамики потребительского кредитования в России

Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью

Навигация

Анализ динамики потребительского кредитования в России

Организация потребительского кредитования

95404

знака

19

таблиц

12

изображений

2.4 Анализ динамики потребительского кредитования в России

Кредитование традиционно является одним из основных направлений деятельности банка и наиболее стабильным источником доходов.

Банком проводится взвешенная кредитная политика, направленная на уменьшение рисков, привлечение денежных и платежеспособных клиентов для длительного сотрудничества.

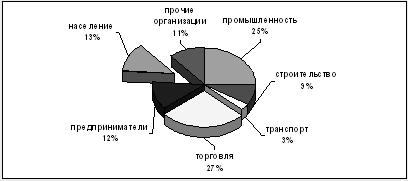

Кредитные вложения банка по отраслям экономики в 2007 году характеризуется диаграммой (см. рис. 7)

Рис. 7 Структура кредитных вложений банка по отраслям экономики в 2007 году

В структуре кредитного портфеля (без учета ипотечных кредитов) преобладали обычные кредиты -71,5%, вексельные кредиты составили 15,3%, доля возобновляемых и не возобновляемых кредитных линий — 6,1%, доля овердрафтов - 7,1%. Доля ипотечных кредитов к общему объему ссудной задолженности составила 47,5%. При оценке финансового состояния и платежеспособности Заемщика проводилась количественная оценка финансового состояния и качественный анализ рисков. Оценка финансового состояния Заемщика проводилась по таким показателям, как: коэффициент ликвидности, коэффициент соотношения собственных и заемных средств, показатели оборачиваемости и рентабельности. Эти показатели анализировались ежеквартально, изучалась кредитная история, движение денежных потоков. При проведении качественного анализа изучались такие риски, как: отраслевые, акционерные, производственные. Кроме того, в целях минимизации рисков практиковались несколько форм обеспечения кредитов:

Таблица 15

| Статья | На 01.01.07 | На 01.01.08 |

| 1 | 2 | 3 |

| Ссудная задолженность | 277 | 460 |

| Обеспечение ссудной задолженности: | ||

| Имущество | 331 | 486 |

| Ценные бумаги | 5 | 6 |

| Поручительство | 730 | 1511 |

Формы обеспечения кредитов, использованные ООО КБ "Мегаполис"

Сумма обеспечения по выданным кредитам, без учета поручительств, предоставленных на ипотечные кредиты, в 1,2 раза превышает сумму ссудной задолженности как по состоянию на 1 января 2007 года, так и по состоянию на 1 января 2008 года.

Качество кредитного портфеля банка видно из таблицы 16.

Таблица 16 Качество кредитного портфеля ООО КБ "Мегаполис" за 2007, 2008 г.г.

| Вид ссуды | 2007 год, млн. рублей | 2008 год , млн. рублей |

| Стандартные ссуды | 271 | 452 |

| Нестандартные ссуды | 6 | 8 |

| Сомнительные ссуды | - | - |

| Безнадежные ссуды | 0,3 | 0,1 |

Удельный вес кредитов, предоставленных в 2007 году на срок до 1 года составил 49%, от 1 до 3 лет — 3%, на 15 лет — 48% (ипотечные кредиты). Подробная характеристика структуры кредитного портфеля по срокам приведена в следующей рисунке:

Рис. 8 Структура кредитного портфеля по срокам

По отраслевой направленности кредитования приоритетными сферами вложения ресурсов в минувшем году были промышленность, торговля и строительство, развитие предпринимательской деятельности. Вложения в реальный сектор экономики в истекшем году составили 98,3 % кредитного портфеля (табл. 17). В 2007 году банк продолжал активно сотрудничать с предприятиями реального сектора экономики. Кредиты предоставлялись как для финансирования текущей деятельности, так и для модернизации и расширения производства. На инвестиционные цели банком в 2003 году было выдано кредитов на сумму 56,5 млн. рублей, в том числе на: приобретение оборудования - 29,9 млн. рублей; приобретение недвижимости - 16,9 млн. руб. Инвестиционные кредиты были предоставлены следующим предприятиям и организациям: ОАО "Контур", ЗАО "Чебоксарская мебельная фабрика", ОАО "Трест 5", ОАО "Городской таксомоторный парк". Кредитование населения также растет, увеличилось на 110%, удельный вес так же увеличился. Ипотечное кредитование увеличилось на 188%. Все это говорит о быстро развивающейся кредитной политики банка, которая уделяет значительное внимание кредитам физическим лицам.

Ипотечное кредитование населения.

Развитие ипотеки не является самоцелью, а выступает инструментом решения многих макроэкономических задач, поскольку заставляет всех субъектов этого процесса ориентироваться на длительный период взаимодействия, делая их заинтересованными в содействии экономической стабильности. В 2007 году банк успешно справился с освоением выделенных лимитов ипотечного кредитования. Были представлены на сумму 218,7 млн. рублей. В прошлом году банком выдано жителям республики 823 кредита. Перевыполнение плана освоения лимита наблюдалось в следующих районах: Батыревском, Янтиковском, Яльчикском. При анализе заемщиков в разрезе категорий граждан прослеживается социальная направленность ипотеки — 368 человек, или 44,7 процента заемщиков банка являются работниками бюджетной сферы республики, 141 человек, или 17,1 процента - это работники промышленных предприятий, 314 человека, или 38,2 процента - это прочие категории граждан (преимущественно работники сельхозпредприятий) (рис. 9). В общем количестве выданных кредитов основную долю составляют кредиты, выданные сельскому населению. Получить ипотечный кредит гражданам с невысокими доходами стало возможным благодаря социальной ипотеке. Так, средняя заработная плата по Чувашской Республике на конец 2007 года составила 3225 рублей, а усредненный доход заемщиков банка за тот же период составил 2800 рублей. Более низкий по сравнению со среднереспубликанским доход ссудозаемщиков объясняется тем, что 599 из них или 73 процента, составляют сельские жители и лишь 224 заемщика являются жителями городов Чувашской Республики.

Рис. 9

В общем количестве выданных кредитов основную долю составляют кредиты, выданные сельскому населению. Получить ипотечный кредит гражданам с невысокими доходами стало возможным благодаря социальной ипотеке. Так, средняя заработная плата по Чувашской Республике на конец 2007 года составила 3225 рублей, а усредненный доход заемщиков банка за тот же период составил 2800 рублей. Более низкий по сравнению со среднереспубликанским доход ссудозаемщиков объясняется тем, что 599 из них или 73 процента, составляют сельские жители и лишь 224 заемщика являются жителями городов Чувашской Республики. Это же подтверждают показатели и среднего совокупного дохода семей ссудозаемщиков. Так, совокупный доход семей заемщиков-горожан составляет 10000 рублей, а у семей сельских жителей только 3000 рублей.

Активно включились в процесс ипотечного кредитования молодые семьи. В 2007 году 81 молодая семья оформила кредитов на сумму 13962,8 тысяч рублей.

Ипотечное кредитование – динамично развивающийся вид деятельности. В этом году банк запланировал более высокие по сравнению с предыдущем годом показатели объемов выдаваемых социальных кредитов.

Кредитное поведение россиян

Использование кредитов российской банковской клиентуры в зависимости от их социального статуса.

Становление и развитие клиентуры банков как социально-ролевой группы определяется общим уровнем социального, экономического и правового развития государства. Установлено, что существенное влияние на решение клиента банка оказывает его пол, возраст, семейное положение, образование, профессия, должностной статус, уровень обеспеченности и род занятий, а также круг знакомых и ценностные ориентации. Или, другими словами, социальный статус, отображающий место клиента в социальной структуре общества.

Общепризнано, что социальная структура делится на подвиды: социально-демографическая, социально-классовая, социально-территориальная и национальная. Все они полностью производятся с социальной структуре банковской клиентуры, которая представляет собой специфическую ролевую общность, объединенную общими экономическими интересами и мотивами в процессе использования финансово-банковских услуг.

Для анализа социальной структуры российской банковской клиентуры и изучения влияния социально-профессиональных характеристик банковских клиентов на формирование моделей их экономического поведения был проведен метод анкетирования социологический опрос 300 респондентов. В целях анализа данной структуры банковской клиентуры использовались такие социологические показатели как трудовая занятость, сфера профессиональной деятельности, форма собственности предприятия, на котором занят респондент, его должностной уровень (занимаемая им должность в должностной иерархии). По результатам исследования были сделаны следующие выводы.

Среди клиентов банков больше людей с высшем техническим и гуманитарным образованием, занятых в сфере финансов, медицины, управления и продаж. Интересно отметить, что если в составе клиентов банк безработных менее 15%, то среди "не-клиентов" - четверть. Структура респондентов по должностному уровню примерно одинакова как среди клиентов, так и в группе "не-клиентов" банка. Однако следует подчеркнуть, что все руководители высшего звена, согласно опросу, пользовались банковскими услугами.

Кредитное поведение россиян во многом определяется их социально-профессиональными характеристиками. Существенную роль в данном вопросе играет общая система требований банков к заемщикам, а именно: последние, чтобы взять кредит, должны доказать наличие регулярного и достаточного для этого дохода. Разумеется, данные требования относятся именно к работающему населению.

Результаты опроса показали, что пользователями банковскими кредитами в 4 раза чаще становятся работающие респонденты. Довольно многие (каждый пятый) из них может позволить себе взять кредит, а среди незанятых респондентов а среди незанятых респондентов заемщиками становятся лишь 5,8%. Должностной уровень прямо влияет на кредитную активность (табл. 18).

Полученные данные позволяют сделать следующий вывод: кредиты как вид банковской услуги не выполняют свою первоначальную задачу по улучшению уровня жизни тех, кто действительно в этом нуждается и не имеют средств приобрести желаемое. Более высокая должность предполагает более высокий доход, с одной стороны, и определенные запросы на качество жизни – с другой

Таблица 18 Использование респондентами банковских кредитов в зависимости от их должностного уровня (в % опрошенных)

| Варианты ответов | Высшее руководство | Руководители среднего звена | Специалисты | Стажеры |

| Используют банковские кредиты | 41,7 | 29,8 | 17,7 | 11,1 |

| Не используют банковские кредиты | 58,3 | 66,0 | 72,9 | 88,9 |

| Не ответили | 0,0 | 4,2 | 9,4 | 0,0 |

Получается, что чем выше должностной статус человека, тем чаще ему требуются дополнительные затраты, которые он не может себе позволить сиюминутно (хотя имеет возможность откладывать сбережения и сделать покупку позже), а потому возникает необходимость обратится к банку за кредитом.

Профессиональная деятельность респондентов не оказывает существенного влияния на их кредитную активность, однако по результатам исследования можно сделать вывод, что наименее активными заемщиками выступают работники науки, сферы услуг и юристы, а наиболее активными – работники сферы строительства, продаж, экономисты и менеджеры.

Возврат кредита имеет для банка не меньшее значение, чем его выдача, так как означает возобновляемость банковских ресурсов. Интересно, что профессиональные характеристики заемщиков практически не оказывают влияния на процесс возврата кредита. Так "трудным почти всегда" возврат кредита не является ни для кого. В целом соотношение оценок "чаще трудно" и "чаще не трудно" возвратить кредит одинаково среди занятых и не занятых респондентов.

Среди клиентов банков из высшего руководства 65% респондентов ответили, что выплачивать кредит им "чаще трудно", и 1/3 - "чаще не трудно", а среди руководителей среднего звена ситуация обратная. Возможно, трудности в выплате кредитов у руководителей высшего звена связаны с их высокими запросами по отношению к уровню жизни, в том числе на отдых. Так, они чаще других клиентов банка предпочитают отдыхать за границей, проводить время в кафе, ресторанах, выезжать за город, что означает существенные дополнительные расходы, которые могут затруднять выплаты по кредитам.

В профессиональной деятельности наибольшие трудности по возврату кредита имеют работники сферы продаж, науки, легче всего их выплачивать, строителям, логистам. Не зависимо от социально-профессиональных характеристик заемщики отдают предпочтение потребительским кредитам и кредитам на неотложные нужды в рублях, чаще взятых в российских коммерческих банках, но не в Сбербанке.

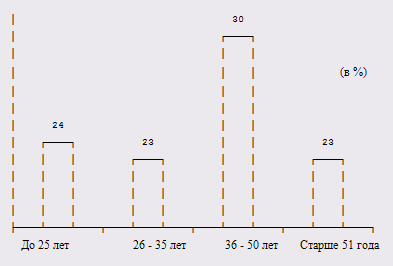

Услугами потребительского кредитования пользуются все изученные возрастные группы (рис. 10), при этом самую многочисленную группу составляют пользователи старше 36 лет (47%).

Больше всего потребителей, покупающих бытовую технику в кредит, находится в средней и старшей возрастной группе (от 36 лет и старше). Покупка аудио-, видеотехники востребована пользователями всех возрастных групп, однако более 50% потребителей принадлежат к молодежной возрастной группе (до 35 лет).

Рис. 10

Представители всех возрастных групп приобретают в кредит оргтехнику, но наиболее наполненный сегмент представляют потребители среднего возраста (36 - 50 лет). Мобильный телефон в кредит в подавляющем большинстве покупает молодежь до 35 лет, причем основную массу составляет возрастная группа до 25 лет. В данном сегменте не представлена возрастная группа 36 - 50 лет. Мебель в кредит приобретают чаще всего потребители старшей возрастной группы (старше 51 года), а также молодые люди от 26 до 35 лет.

Интерес к образовательному кредиту в настоящее время выразили две возрастные группы - до 25 лет и 36 - 50 лет (в большей степени). Кредит на отдых берут респонденты экономически активных возрастных групп до 50 лет, при этом большинство среди них составляют молодые люди от 26 до 35 лет.

Автомобиль в кредит покупают представители всех возрастных групп, но наиболее наполненный сегмент составляют потребители экономически активного возраста - от 26 до 50 лет.

В целевую группу пользователей услуг по потребительскому кредитованию вошли как респонденты, имеющие образование от начального и среднего, так и респонденты с ученой степенью. Наиболее многочисленную группу составляют респонденты, не имеющие высшего образования (79%). Чаще всего пользуются услугами кредитования потребители со средним специальным и высшим образованием.

Бытовую и аудио-, видеотехнику, а также мебель приобретают в кредит люди со средним, средним специальным и высшим образованием, оргтехнику - потребители с начальным, средним специальным и высшим образованием.

Подавляющее большинство покупателей мобильного телефона в кредит - это люди со средним специальным и высшим образованием. Образовательный кредит и кредит на отдых интересует потребителей со средним специальным и высшим образованием.

Автомобиль в кредит покупают представители всех групп, однако большинство в этом сегменте составляют люди с высшим образованием. Среди пользователей потребительских кредитов самой представительной социально-профессиональной группой являются служащие/специалисты (40% от числа всех респондентов). Значительный сегмент пользователей - это домохозяйки. В данном случае кредит может быть оформлен на супруга (по результатам исследования все женщины-домохозяйки состоят в браке).

Бытовую технику чаще приобретают в кредит специалисты/служащие, занятые в государственном и частном секторе, а также представители других профессий (например, творческие работники). Аудио-, видеотехнику покупают, прежде всего, специалисты/служащие, а также домохозяйки и пенсионеры. Покупка оргтехники и компьютеров в кредит особенно актуальна для специалистов/служащих, представителей других профессий (а именно продавцов розничной торговли и сотрудников службы охраны), учащихся и пенсионеров.

Приобретение в кредит мобильных телефонов особенно популярно среди руководителей различных сфер и учащихся (представители данных групп составляют порядка 66% от общего количества респондентов), покупка мебели - среди специалистов/служащих, а также пенсионеров.

Автомобиль и недвижимость в кредит покупают представители всех групп, однако наиболее значимый сегмент составляют специалисты/служащие. Кстати, только эти две категории потребительских товаров приобретают в кредит покупатели, занимающиеся предпринимательской деятельностью.

Образовательным кредитом и кредитом на отдых пользуются в основном специалисты/служащие и домохозяйки. Кредит на отдых берут еще и учащиеся.

Рейтинг кредитных продуктов.

Изучению потребителей кредитных продуктов и выявлению различий между сегментами (в социально-демографических и поведенческих характеристиках; предпочтениях тех или иных кредитов, а также способов их оформления и погашения) посвящено исследование "Портрет потребителя банковских кредитов", проведенное в конце 2005 г. специалистами Департамента маркетинга Компании СТК. Особенностью исследования является то, что в нем обобщена информация о потребительских предпочтениях жителей Московского региона по нескольким видам кредитования, а именно: по товарам длительного пользования, услугам в области образования и туризма, автокредитованию, ипотеке, кредитным картам.

Согласно результатам исследования 41% респондентов имеют опыт приобретения потребительских товаров и услуг в кредит, а 59% собираются в ближайшее время воспользоваться потребительским кредитом.

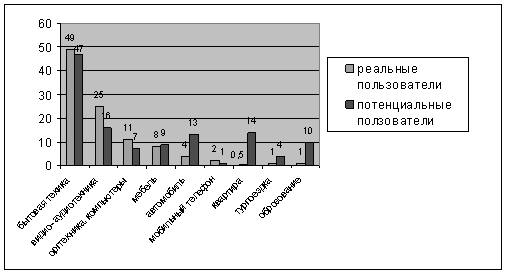

Наиболее популярными категориями товаров и услуг, приобретаемыми в кредит, являются: бытовая техника (49%); аудио-, видеотехника (25%); оргтехника (11%); мебель (8%) (рис. 11).

Рис. 11

Среди потенциальных пользователей виды кредитования распределились следующим образом: покупка в кредит бытовой и аудио-, видеотехники (47 и 16%); ипотечный кредит (14%); автокредита (13%); образовательный кредит (10%); кредит на приобретение мебели (9%). При этом процент потенциальных пользователей, желающих взять кредит на покупку автомобиля и ипотечный кредит, выше, чем процент реальных потребителей.

Полученные результаты позволяют судить о наличии спроса на образовательные кредиты: интерес к этому виду кредитования высказали 10% респондентов. Реальный же спрос незначителен - банковским кредитом на образование воспользовались меньше 1% респондентов.

По мнению реальных и потенциальных пользователей образовательных кредитов, это может быть связано, во-первых, с тем, что на рынке банковских услуг представлено недостаточное количество банков, предлагающих данный вид кредитования. Во-вторых, потребители плохо информированы об услуге в связи с практическим отсутствием рекламы в средствах массовой информации. Т.е. надо расширять информацию (рекламу) как банков, так и банковских услуг, информировать о льготах и условиях, таким образом придать уверенности в кредитование потенциальному заемщику.

По результатам исследования было выявлено, что основной причиной обращения к услуге потребительского кредитования является недостаток наличных средств на покупку товара и/или услуги (ее указали 80% респондентов). Интересен тот факт, что группа респондентов, указавших данный мотив в качестве главного, неоднородна по своему составу. К ней относятся как потребители, имеющие месячный доход до 500 долл., так и респонденты с уровнем дохода от 500 до 1000 долл. и выше.

Таким образом, пользователями услуг кредитования, с одной стороны, являются потребители, испытывающие недостаток наличных средств на покупку товара, с другой стороны, потребители, имеющие в наличии деньги на покупку товара или услуги, но не желающие их тратить в настоящий момент по разным причинам. При этом главным мотивом обращения к услуге кредитования является уверенность в том, что деньги будут потрачены целенаправленно, то есть на покупку конкретного товара.

Рекомендации банку по кредитной политике

Выявлено, что на такую оценку оказывают влияние следующие параметры.

1. Банк, в котором оформлен кредит. Выбор банка большинство потребителей сделали исходя из "размера процентной ставки" и "оперативности" оформления кредита, под которой понимается скорость оформления кредита и минимальное количество документов, необходимых для оформления.

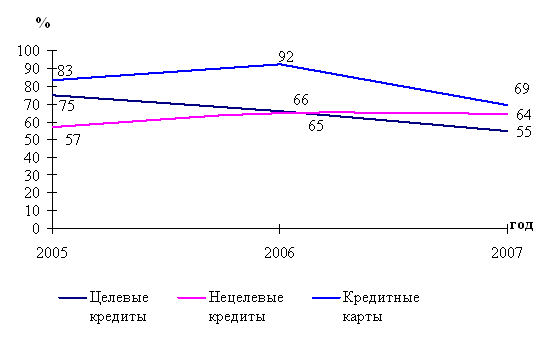

Наименее значимые для респондентов критерии: "известность банка", "месторасположение банка", "рекомендации знакомых". Это характерно для всех видов потребительского кредитования за исключением ипотечных кредитов, заемщики которых при выборе банка ориентировались на такие факторы, как величина процентной ставки, срок кредитования, а также репутация банка, отзывы родственников и знакомых о прошлом опыте работы с банком-кредитором.

По результатам исследования было выявлено, что при покупке товаров и услуг в кредит потребители выбирают не банк и программу кредитования, а магазин, в котором планируют приобрести товар. Исключение составляют покупатели недвижимости, которые оформляют кредит в банке и соответственно сравнивают различные программы по ипотечному кредитованию.

Можно сделать вывод, что величина процентной ставки влияет на выбор банка потенциальным заемщиком не намного больше, чем мнение знакомых в совокупности с рыночной репутацией банка. Следовательно, для создания дополнительных конкурентных преимуществ банку в настоящее время необходимо не только удешевлять стоимость кредита, но и инвестировать в собственную репутацию и качество обслуживания заемщиков.

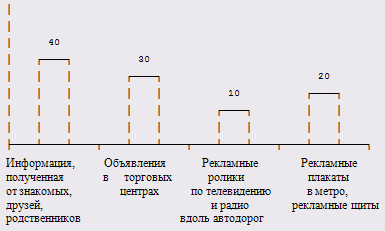

2. Полнота предоставляемой рекламной информации. Согласно данным опроса основными источниками получения информации для потребителей услуг кредитования являются: объявления в торговых центрах; рекламные ролики по телевидению; рекламные плакаты в метро, рекламные щиты вдоль автодорог; информация, полученная от знакомых, друзей, родственников.

Как видно из представленной диаграммы (рис. 12), одним из основных источников информации о потребительском кредитовании являются средства массовой информации (радио, телевидение), а также наружная реклама. Однако из рекламных сообщений, как указали респонденты, в основном запоминается информация о возможности получить беспроцентный кредит. Отмечалась также недостаточность сведений, представляемых в рекламных сообщениях, для принятия решения о покупке товаров в кредит.

Рис. 12 Основные источники информации о потребительском кредитовании, %

Треть потребителей не могли получить в местах продажи товаров и услуг необходимую информацию из-за недостаточного количества продавцов-консультантов по вопросам кредитования и низкого уровня их компетентности.

Пользователи кредитов указывали на ряд несоответствий между тем, какая информация была предоставлена в рекламных сообщениях и при оформлении кредита. Это касается, прежде всего, размера процентной ставки по займу, величины первоначального взноса, исходной цены на товар.

Несмотря на огромную роль СМИ в продвижении услуг потребительского кредитования, отзывы потребителей остаются одним из основных источников получения информации. Причем данный источник может оказать как положительное, так и отрицательное воздействие на увеличение количества новых клиентов.

Поэтому кредитные организации должны не только заботиться о повышении качества обслуживания, но и формировать каналы распространения позитивной информации об удовлетворении запросов пользователей потребительских кредитов.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России. Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

0 комментариев