Теоретические основы потребительского кредитования

Ипотечное кредитование

Экспресс-кредитование частных клиентов

Погашение кредита

Расчет максимальной суммы кредита

Расчета платежей по ипотечному кредитованию

Расчет кредита на обучение в вузе

Расчет платежей по экспресс-кредитованию

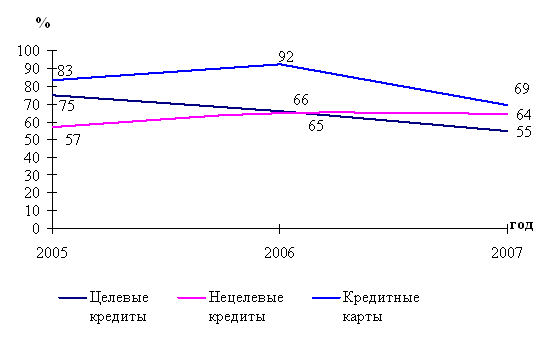

Анализ динамики потребительского кредитования в России

Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью

Навигация

Расчет платежей по экспресс-кредитованию

Организация потребительского кредитования

95404

знака

19

таблиц

12

изображений

5. Расчет платежей по экспресс-кредитованию.

Для получения кредита необходимо:

- быть гражданином РФ в возрасте от 18 до 58 лет включительно и иметь постоянное место жительства в городе, в котором расположен офис банка;

- не менее 6 месяцев иметь постоянное место работы и стабильный доход.

При получении кредита нужно заполнить заявление-анкету и предъявить в банк с необходимыми документами: паспорт гражданина РФ (ксерокопия всех страниц, оригинал предъявляется); второй документ (кроме паспорта), удостоверяющий личность заемщика: российский заграничный паспорт гражданина РФ, водительское удостоверение, военный билет, т.д.; при наличии – индивидуальный идентификационный номер (ИНН) физического лица (ксерокопия, оригинал предъявляется); если сумма кредита превышает 15 000 рублей (может быть и другая сумма зависит от региона и банка),предоставляется справка, подтверждающая доходы клиента за последние 6 месяцев.

После необходимо оплатить не менее 20% стоимости товара, заключить кредитный договор и получить в магазине покупку, предъявив паспорт и кредитный договор.

Банк предъявляет самые выгодные тарифы экспресс-кредитования частных лиц: рост цены покупки на 12 месяцев составляет 12-14%, а на 6 месяцев – 6-8%.

Пример 1. Первоначальный взнос составил 20% стоимости стиральной машин (3 000 руб.). Остальную сумму – 80% стоимости стиральной машины (12 000 руб.) вы вносите в течение 6 месяцев.

График погашения представлен наглядно в таблице 15.

Таблица 15 График погашения по экспресс-кредитованию

| Периоды выплаты по кредиту | Общая сумма платежа | В том числе проценты |

| 1 | 2 | 3 |

| 1-й месяц | 2280,00 | 280,00 |

| 2-й месяц | 2233,33 | 233,33 |

| 3-й месяц | 2186,67 | 186,67 |

| 4-й месяц | 2140,00 | 140,00 |

| 5-й месяц | 2093,33 | 93,33 |

| 6-й месяц | 2046,67 | 46,67 |

| Итого: | 12980,00 | 980,00 |

Таким образом, за весь срок кредитования стоимость стиральной машины увеличилась на 6,5%. А если принять во внимание инфляцию и постоянный рост цен, можно быть уверенным, что цена приобретения останется практически прежней.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России. Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

0 комментариев