Теоретические основы потребительского кредитования

Ипотечное кредитование

Экспресс-кредитование частных клиентов

Погашение кредита

Расчет максимальной суммы кредита

Расчета платежей по ипотечному кредитованию

Расчет кредита на обучение в вузе

Расчет платежей по экспресс-кредитованию

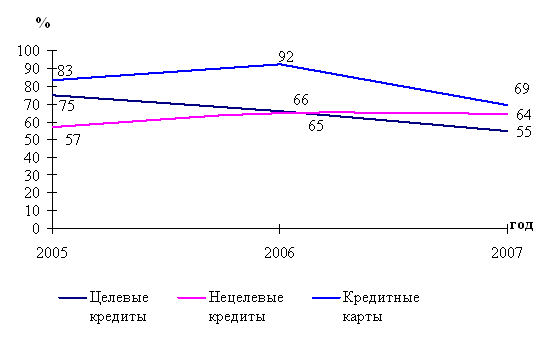

Анализ динамики потребительского кредитования в России

Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью

Навигация

Расчет кредита на обучение в вузе

Организация потребительского кредитования

95404

знака

19

таблиц

12

изображений

3. Расчет кредита на обучение в вузе.

Условия образовательного кредита учитывают социально-экономические особенности молодежи. Некоторые банки специально специализируются на образовательных кредитах. В приложении приведена таблица 10, которая наглядно показывает преимущества льготного кредитования, банков, занимающихся такой деятельностью.

Пример 1. Условие: Александров С.Л. взял кредит на обучение на льготных условиях: процентная ставка 10% годовых. Сумма кредита 375 000 рублей на срок – 10 лет. Погашение кредита будет через 5 лет после подписания договора.

А Сурикова А.П. взяла кредит на обыкновенных условиях бака под 15 % годовых на 5 лет. Сумма кредита 375 000 рублей. Погашение происходит в течении 5 лет с момента подписания договора.

Задание: Рассчитайте сумму кредита и размер уплачиваемых процентов за пользование кредитом Александрова С.Л. и Суриковой А.П. Сравните выплачиваемые суммы и переплату.

Решение:

Проценты, выплачиваемые Александровым С.Л.:

- за год 37 500 рублей (375 000 * 10% / 100%)

- за месяц 3 125 рублей (37 500 / 12 месяцев)

Основной платеж 6 250 рублей (375 000 / 60 месяцев (т.е. 12 месяцев * 5 лет))

Ежемесячный платеж составляет 9 375 рублей.

Переплата составляет 225 000 рублей ( 37 500 * 6 лет)

Проценты уплачиваемые Суриковой А.П.

- за год 56 250 рублей (375 000 * 15% / 100%)

- за месяц 4 687,5 рублей (56 250 / 12 месяцев)

Основной платеж 6 250 рублей (375 000 / 60 месяцев (т.е. 12 месяцев * 5 лет))

Ежемесячный платеж за кредит составляет 10 937,5 рублей.

Переплата составляет 337 500 рублей (56 250 * 6 лет)

Ежемесячные платежи Суриковой А.П. больше на 1 562,5 рублей

Переплата также больше у Суриковой А.П. на 112 500 рублей. К тому же Александрову С.Л. предоставляется отсрочка на срок обучения в вузе, т.е. к моменту выплаты сумм по кредиту, он сможет устроиться на работу и получать дополнительный доход.

Преимущества льготного кредитования ярко выражены в значительной разнице переплаты за кредит и небольшой разнице в ежемесячных платежах.

Порядок кредитования студентов и абитуриентов дневного и вечернего отделений, обучающихся по программе первого высшего образования (бакалавр, специалист) мы можем рассмотреть в следующей таблице 11.(приложение…)

Также банками предусмотрены отдельные условия предоставления кредита студентам, учащимся в магистратуре. Условия кредита различны и происходят по программе "бакалавр". Их мы можем рассмотреть в таблице 12.(Приложение…)

Максимальные сроки по предоставлению кредита, льготному периоду и периоду выплаты по разным программам, формам обучения и срокам обучения отличаются, они указаны в следующей таблице 13.

Система образовательных кредитов выгодна и полезна не только студенту, но и вузу, в который он приносит деньги – вуз может быть уверен, что плата за обучение будет поступать регулярно и в полном объеме и что студент сделает все, чтобы вовремя сдать сессию.

Налаженная и широко распространенная система кредитования образования имеет огромный потенциал и в масштабе всего государства. Кроме того, что государство в значительной степени снимается бремя финансирования вузов, общество за счет повышения достаточности образования получает лучших специалистов, не только более талантливых, но и более мотивированных на достижение высоких результатов.

4. Расчет автокредитования

Рассмотрим возможные условия предоставления автокредита от различных производителей (см. табл. 14).

Некоторые дилеры предлагают спецпрограммы без первого взноса по кредиту либо продажу машин в рассрочку (с нулевой процентной ставкой).

Порядок погашения кредита:

- Начало погашения – со 2-го месяца.

- Выплаты – ежемесячно, равными суммами.

- Форма погашения – наличная или безналичная.

- Возможность досрочного погашения.

Необходимые документы.

При подаче заявки:

1. заполненная анкета – заявка;

2. паспорт гражданина РФ (ксерокопия всех страниц, оригинал предъявляется);

3. водительское удостоверение;

4. второй документ (кроме паспорта), удостоверяющий личность Заемщика: российский заграничный паспорт гражданина РФ, водительское удостоверение, военный билет, паспорт моряка, разрешение на право носить оружие, охотничий билет; пенсионное удостоверение, служебное удостоверение (с фотографией владельца и печатью организации (учреждения));

При отсутствии перечисленных документов:

- свидетельство о рождении;

- свидетельство о заключении или расторжении брака;

- диплом об образовании и т.д. (предоставляется ксерокопия документов, оригинал предъявляется);

5. обязательно для ПБОЮЛ – справка по форме банк за период не менее 6 последних месяцев или иной документ, подтверждающий оплату налогов;

6. для кредиторов суммой более 50 000 долларов США – копия трудовой книжки и справка по форме 2 НДФЛ.

При оформлении кредита: копия трудовой книжки, заверенная организацией – работодателем.

После всех необходимых действий с дилером нужно зарегистрировать автомобиль в ГИБДД, а также застраховать его от рисков всех способов повреждения или утраты.

Совместно с сотрудником магазина партнера предъявить в банк оригиналы ПТС и страхового полиса будущего автомобиля, после чего, подписав акт приема-передачи, получаете автомобиль.

Пример 1. Рассмотрим пример на условиях одного банка.

Условия:

Предмет кредитования: новый отечественного и иностранного производства автотранспорт, подержанный автотранспорт иностранного производства сроком эксплуатации до 10 лет

Первоначальный взнос: от 0% стоимости автомобиля

Сумма кредита:

- Автомобили иностранного производства – от 100 000, максимальная сумма не ограничена;

- Автомобили отечественного производства – от 100 000, максимальная сумма не ограничена;

Срок кредита:

- Автомобили иностранного производства – от 1 до 15 лет;

- Автомобили отечественного производства – от 1 до 10 лет.

Процентная ставка

- Автомобили иностранного производства – от 9% годовых;

- Автомобили отечественного производства – от 9% годовых

Ежемесячная комиссия за ведение ссудного счета

- Автомобили иностранного производства – 0% от суммы выданного кредита;

- Автомобили отечественного производства – 0% от суммы выданного кредита

Преимущества: возможность получения кредита без документального подтверждения трудовой занятости и доходов.

- Лукина М.Ф. захотела приобрести новый автомобиль отечественного производства, стоимостью 250 000 рублей на 10 лет.

Задание: Рассчитайте ежемесячные платежи по кредиту, уплачиваемые проценты и остальные затраты, если процентная ставка будет составлять 9% годовых.

Решение: Рассчитаем ежемесячный платеж по кредиту: 250 000 руб. / (12 мес. * 10 лет) = 2 083, 33 руб.

Рассчитаем ежемесячные проценты по кредиту: 250 000 * 0,09 / 12 мес. = 1 875 руб.

Общая ежемесячная выплата по кредиту 3 958, 33 руб. Никаких дополнительных затрат Лукина М.Ф. не несет по условиям банка.

- Авакумов С.И. решил приобрести подержанный автомобиль иностранного производства стоимостью 310 000 руб. на 15 лет.

Задание: Рассчитайте ежемесячные платежи по кредиту, уплачиваемые проценты и остальные затраты, если процентная ставка будет составлять 11,5% годовых.

Решение: Рассчитаем ежемесячный платеж по кредиту: 310 000 руб. / (12 мес. * 15 лет) = 1 722, 22 руб.

Рассчитаем ежемесячные проценты по кредиту: 310 000 руб. * 0,115 / 12 мес. = 2 400,35 руб.

Общая ежемесячная выплата по кредиту 4 122, 57 руб. Никаких дополнительных затрат Авакумов С.И. не несет по условиям банка.

Кредитование под залог приобретаемого транспортного средства.

Обеспечением может быть:

- залог приобретаемого транспортного средства (обязательное обеспечение);

- поручительство третьих лиц (дополнительное обеспечение);

- залог иного имущества (дополнительное обеспечение)

Погашение происходит ежемесячными аннуитетными платежами или погашение основного долга ежемесячно, равными долями. Погашение процентов – ежемесячно. Мораторий на досрочное погашение – 6 месяцев.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России. Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

0 комментариев