Сущность, назначение и необходимость финансового анализа

Организационно-экономические основы процедуры банкротства

Анализ структуры «Отчета о прибылях и убытках»

Анализ группы показателей, характеризующую деловую активность

Коэффициентный анализ

Анализ финансового состояния Пушкинского автобусного парка

Вертикальный анализ баланса Пушкинского автобусного парка

Коэффициент текущей ликвидности

Показатель оборачиваемости дебиторской задолженности

Коэффициент соотношения чистого оборотного капитала и активов

Коэффициент покрытия затрат прибылью

Направления улучшения финансового состояния Пушкинского автобусного парка

Доходы Пушкинского автобусного парка

Требования к квалификационной подготовке водителей автобусов

Навигация

Требования к квалификационной подготовке водителей автобусов

финансово-экономический анализ деятельности автобусного парка

158805

знаков

42

таблицы

7

изображений

4.3. Требования к квалификационной подготовке водителей автобусов.

К управлению автобусами могут допускаться водители при условии:

· наличия в удостоверении разрешительной отметки ГИБДД на право управления автотранспортными средствами, относящимися к категории "D", или если автобус является сочлененным — "D" и "Е";

· прошедшие медицинское освидетельствование и имеющие медицинскую справку установленного образца о годности к управлению транспортными средствами соответствующих категорий;

· наличия стажа и опыта работы, необходимых при осуществлении отдельных видов перевозок (в междугородном или международном сообщении, туристско-экскурсионные, перевозки организованных групп детей и пр.);

· прохождения предварительной стажировки.

Наличие стажа, опыта работы и прохождения стажировки подтверждается соответствующим квалификационным талоном водителя.

Допуск водителя к работе на транспортном средстве любой модели без предварительной стажировки и соответствующего квалификационного талона ЗАПРЕЩЁН.

4.4. Планирование выпуска подвижного состава на линию

Основными документами для планирования, учета, контроля и выпуска автобусов на линию являются: график движения (расписание) маршрутов, распределение подвижного состава, графики работы водителей и кондукторов, реестр суточного выпуска, путевой и билетно-учётный листы, наряд на производство работ, пропуск на выезд из предприятия.

Основанием для подготовки графика работ водителей и кондукторов колонн являются: графики движения (расписание) маршрутов и распределение подвижного состава, утверждаемые заместителем директора по перевозкам, как правило, за 5 дней до начала планируемого месяца.

График работы водителей и кондукторов составляется начальником колонны для всех водителей и кондукторов ежемесячно. Для водителей и кондукторов городских и пригородных маршрутов применяется суммированный учет рабочего времени, запланированное количество часов не должно быть меньше баланса рабочего времени, определенное для данного месяца. Основными формами организации труда (графиками работы), применяемыми в автобусном парке для работ на городских и пригородных маршрутах являются:

— строенная (СТР);

— однодневная (ОДН).

В том случае, если продолжительность наряда на маршруте не обеспечивает отработку водителем месячного баланса рабочего времени, начальник колонны в один из дней предполагаемого межсменного отдыха водителя или кондуктора обязан запланировать водителю рабочий день при условии соблюдения продолжительности минимального межсменного отдыха.

В графике работы должна быть отражена следующая информация:

—табельный номер и фамилия водителя или кондуктора;

— гаражный номер автобуса;

— номер автобусного маршрута;

— номер наряда (выхода);

— форма организации труда;

— время начала и окончания рабочей смены (рабочего дня);

— время выезда на линию и возврата с линии в парк;

— продолжительность рабочей смены (рабочего дня).

Начальник колонны не менее чем за месяц до начала месяца работы обязан ознакомить под личную роспись водителей и кондукторов с режимом работы. В графике работ используются следующие условные у обозначения:

Р — рабочий день, по графику ОДН;

1 и 2 — рабочие смены по графику СТР;

О — межсменный отдых;

В — обязательный выходной или праздничный день;

ТО — день участия водителя в техническом обслуживании № 2.

В случае нахождения работника в очередном отпуске календарные дни нахождения в очередном отпуске прочёркиваются с указанием в графике работы его продолжительности.

Количество запланированных выходных дней по графику должно быть не менее количества календарных выходных дней месяца предстоящей работы. Перенос рабочего дня допускается только на день межсменного отдыха по личному заявлению водителя или кондуктора с резолюцией начальника колонны и утверждения заместителем директора автобусного парка по перевозкам.

Личное заявление работника на изменение режима работы подклеивается к табелю.

В случае производственной необходимости начальник колонны в праве пересадить водителя на другой автобус или изменить водителю (кондуктору) режим работы: изменить время выезда на линию, автобусный маршрут, форму организации труда; перенести рабочий день на день межсменного отдыха и пр. О любом изменении водитель (кондуктор) должны быть извещены не менее чем за сутки до начала работы под роспись.

Реестр суточного выпуска установленной формы подготавливается диспетчерами колонн на основании месячного графика работы водительского состава и кондукторов, корректируется начальником колонны, согласовывается со старшим диспетчером, подписывается диспетчером колонны, начальником колонны и утверждается начальником отдела эксплуатации или заместителем директора автобусного парка по перевозкам.

Путевой лист оформляется (печатается) диспетчером колонны на основании откорректированного суточного плана выпуска автобусов на линию на весь списочный подвижной состав, (за исключением автобусов, находящихся в капитальном ремонте).

Билетные листы для кондукторов или водителей, работающих без кондуктора на самообилечивании, оформляются в соответствии с Порядком оформления билетно-учётных листов, утверждённого заместителем Генерального директора ГУП «Пассажиравтотранс» и передаются в билетную группу до 15 часов.

Суточные реестры колонн сдаются диспетчеру на выпуске не позднее 18 часов.

Заключение

Кризис системы городского пассажирского транспорта неуклонно развивается на протяжении более десяти лет и особенно характерен для крупных городов России. Состояние городского пассажирского транспорта Санкт-Петербурга также не является исключением, о чем свидетельствует ежегодное сокращение подвижного состава, объемов перевозок пассажиров: за указанный период городской автобусный пассажирский транспорт потерял такое количество подвижного состава, которое эквивалентно пяти небольшим автобусным паркам (таким как Пушкинский). Основной причиной кризиса городского транспорта, по мнению экспертов, являются финансовые проблемы.

В связи с этим целью дипломного проекта явилось проведение финансового анализа деятельности предприятия городского пассажирского транспорта на примере Пушкинского автобусного парка и разработка рекомендации по улучшению его финансового состояния.

Финансовый анализ хозяйственной деятельности Пушкинского автобусного парка, проведенный в дипломном проекте, выявил, что финансовое состояние предприятия характеризуется как крайне сложное. В соответствии с использованной в дипломном проекте методикой оценки финансового состояния предприятий, парк отнесен к предприятиям 3-ей группы - «неплатежеспособные 2 категории». Однако, финансовое состояние Пушкинского автобусного парка не является безнадежным, хотя и требует принятия радикальных и незамедлительных мер по выведению предприятия из затяжного кризисного состояния.

Основными причинами неблагополучного финансового состояния Пушкинского автобусного парка, выявленными в ходе финансового анализа, явились:

• высокий уровень кредиторской задолженности (особенно перед бюджетом, внебюджетными фондами, прочими кредиторами, поставщиками и подрядчиками);

• наличие и ежегодное увеличение непокрытого убытка (часть из которого представляет собой непокрытый убыток прошлых лет).

Эти две причины оказывают на финансовые показатели Пушкинского автобусного парка негативное воздействие, которое имеет тенденции к развитию, что проявляется в ухудшении указанных показателей в динамике.

Проведенный в дипломном проекте дальнейший анализ причин неблагополучного финансового состояния Пушкинского автобусного парка показал, что из двух причин, выделенных на первом этапе анализа (кредиторской задолженности и непокрытого убытка) основной является наличие непокрытого убытка, а увеличение кредиторской задолженности выступает в качестве средства финансирования этого убытка.

Произведенные в дипломном проекте расчеты показывают, что устранение непокрытого убытка позволит Пушкинскому парку занять место в числе значительно более благополучных с точки зрения финансовой устойчивости предприятий - во второй группе - «неплатежеспособные 1 категории», а в перспективе - в первой группе - «платежеспособные предприятия».

Основным направлением оздоровления финансового состояния Пушкинского автобусного парка выбрано сокращение непокрытых убытков от его деятельности, которое может быть произведено двумя путями:

• через сокращение расходов предприятия;

• через увеличения доходов предприятия

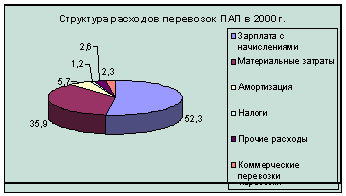

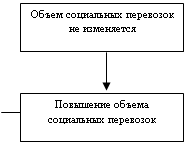

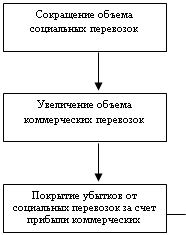

В дипломном проекте произведен анализ расходов предприятия, в результате которого установлено, что наиболее перспективным с точки зрения их сокращения является путь снижения объемов социальных перевозок, которые являются источником возникновения непокрытого убытка. Другой путь - сокращение отдельных статей расходов без изменения объемов работы на социальных маршрутах имеет незначительные резервы (в пределах 2%).

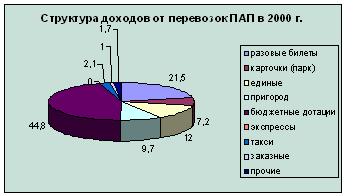

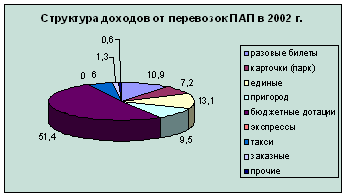

Также в дипломном проекте произведен анализ доходов предприятия. В результате этого анализа установлено, что влияние самого Пушкинского парка на формирование доходов предприятия от социальных перевозок ограничено

тарифами, которые устанавливаются городской Администрацией и значительной долей бюджетных дотаций (51%) в структуре доходов предприятия. Собственное влияние предприятия на сбор доходов на социальных перевозках ограничено 27,6% от общего объема доходов. Резерв повышения выручки на социальных перевозках может быть найден только в сокращении количества безбилетных пассажиров, доля которых по данным обследований составляет всего 1-2% от общего количества пассажиров.

Другим направлением повышения доходов предприятия является повышение доходов от коммерческих перевозок. В этом секторе у предприятия имеется значительно больше свободы, основным ограничением выступает недопустимость сокращения социальных перевозок в пользу коммерческих.

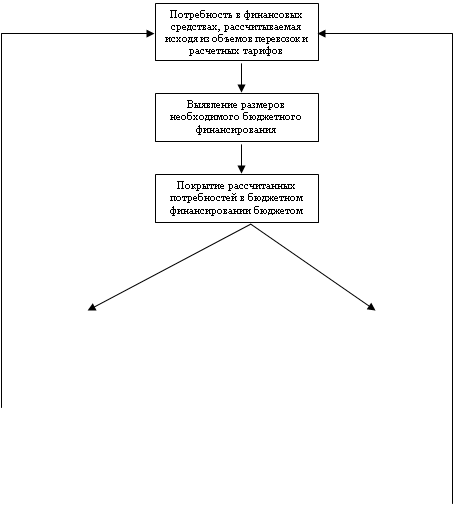

На основании полученных результатов анализа сделан вывод о необходимости изменения системы финансирования Пушкинского автобусного парка. В основу финансовых отношений между ГУП «Пассажиравтотранс» и Пушкинским автобусным парком должен быть положен принцип финансирования по расчетному тарифу. При недостаточности выделенных предприятию средств оно вправе сокращать объемы социальных перевозок, заменяя их коммерческими и направляя полученную на коммерческих перевозках прибыль на финансирование убытка на социальных перевозках.

Таким образом, в дипломном проекте предложен один из возможных способов улучшения финансового состояния Пушкинского автобусного парка. Данные рекомендации могут быть применены не только в Пушкинском автобусном парке, но и в других автобусных парках Санкт-Петербурга.

Список литературы

1. Аксенова З.И. «Анализ производственно-финансовой деятельности автотранспортных предприятий», Москва: Транспорт, 1981г.

2. Артеменко В.Г., Беллендер М.В. «Финансовый анализ», Москва: ДИС, 1997г.

3. Балабанов И. Т. «Финансовый менеджмент», Москва: Финансы и статистика, 1994г.

4. Ефимова О. В. «Финансовый анализ», Москва: Бухгалтерский учет, 1996г.

5. Журнал «Автомобильный транспорт» № 3 1996г.

6. Журнал «Автомобильный транспорт» №11,12 1998г.

7. Журнал «Автомобильный транспорт» № 2,3,9,11 1999г.

8. Журнал «Автомобильный транспорт» №1,3,6 2000г.

9. Закон «О несостоятельности (банкротстве)» от 08.02.1998 г.

10. Ковалев В. В. « Финансовый анализ», Москва: Финансы и статистика, 1996г.

11. Методические указания по дипломному проектированию и преддипломной практике (для студентов специальности 061000).

12. Положение о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 05.08.92 N552, с учетом изменений и дополнений, утвержденных Правительством РФ от 01.07.95. N661.

13. Ришар Жак «Аудит и анализ хозяйственной деятельности предприятия», Москва: Издательское объединение, 1997г.

14. Шеремет А.Д. и др. «Методика финансового анализа», Москва: ИНФРА-М, 2001г.

15. Шеремет А. Д., Суйц. «Аудит», Москва: Инфра-М, 1994г.

16. Шеремет А. Д. «Теория экономического анализа», Москва: Финансы и статистика, 1994г.

17. Шумов Н.С. «Финансирование и кредитование промышленности», Москва: Фининсы и статистика, 1984г.

Приложения

Приложение 1

Система ранжирования финансовых показателей организации

| Коэффициент | Характеристика коэффициента | Формула расчета коэффициента | Значение коэффициента | Нормативное значение коэффициента | Кол-во баллов |

| К2 – коэффициент текущей ликвидности | Характеризует обеспеченность организации оборотными средствами для своевременного погашения краткосрочных обязательств | К2=стоимость оборотных активов в виде запасов, краткосрочной дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов / краткосрочные обязательства организации без учета доходов буд. периодов. | 0,45 | > 2,0 - нормальное < 2,0 – кандидат в банкроты | 2 |

| К3 – коэффициент обеспеченности собственными средствами | Характеризует наличие собственных оборотных средств организации, необходимых для ее финансовой устойчивости | К3=разность между стоимостью капитала и резервов и фактической стоимостью внеоборотных активов, а также убытков / оборотные активы | -3,72 | > 0,1 – нормальное < 0,1 – кандидат в банкроты | 2 |

| К6 – показатель оборачиваемости дебиторской задолженности | Характеризует степень соответствия сроков задолженности условиям платежа и среднюю скорость обращения дебиторской задолженности в денежные средства (месяцы) | К6= средняя величина дебиторской задолженности, рассчитываемая как половина всей суммы всей дебиторской задолженности на начало и конец периода / среднемесячная выручка от реализации товаров, работ, услуг | 2,59 | < 1 мес | 6 |

| К7 – показатель оборачиваемости кредиторской задолженности | Характеризует эффективность использования краткосрочных заемных средств и непосредственно влияет на платежеспособность организации (месяцы) | К7=средняя величина кредиторской задолженности, рассчитываемая как половина суммы кредиторской задолженности на начало и конец периода / среднемесячная выручка от реализации товаров, работ, услуг | 7,01 | < 3 мес | 3 |

| К12 – коэффициент рентабельности собственных средств | Характеризует эффективность использования собственного капитала организации и показывает прибыль, полученную с 1 руб. стоимости собственного капитала (проценты) | К12 = годовая прибыль (убыток) / величина стоимости собственного капитала плюс доходы бедующих периодов, фонды потребления и резервы предстоящих расходов и платежей за вычетом целевого финансирования и поступлений и убытков | -3,51 | > 1/3 ставки рефинансирования ЦБ РФ | 1 |

| Итого | 14 | ||||

| Группа предприятий | 1 группа “платежеспособные” | 2 группа “неплатежеспособные 1 категории” | 3 группа “неплатежеспособные 2 категории” | 4 группа “неплатежеспособные 3 категории” |

| Кол-во баллов | 32-42 | 19-31 | 10-18 | 9 и менее |

Приложение 2

Структура расходов перевозок ПАП

Приложение 3

|

Структура доходов от перевозок ПАП

Приложение 4

Коэффициентный анализ баланса ПАП

| Коэффициент | Наименование | 2000 г. | 2001 г. | 2002 г. |

| К1 | Коэффициент абсолютной ликвидности | 0,03 | 0,01 | 0,02 |

| К2 | Коэффициент текущей ликвидности | 0,74 | 0,64 | 0,45 |

| К3 | Коэффициент обеспечения собственными средствами | -0,31 | -0,52 | -3,72 |

| К4 | Коэффициент соотношения собственных и заемных средств | 8,00 | 4,94 | 4,07 |

| К5 | Коэффициент обеспеченности оборотным капиталом | 3,67 | 4,61 | 3,88 |

| К6 | Показатель оборачиваемости дебиторской задолженности | 2,26 | 2,73 | 2,59 |

| К7 | Показатель оборачиваемости кредиторской задолженности | 3,60 | 5,39 | 7,01 |

| К8 | Показатель оборачиваемости запасов | 0,74 | 0,69 | 0,66 |

| К9 | Показатель оборачиваемости средств в расчетах | 3,13 | 4,07 | 3,42 |

| К10 | Коэффициент соотношения чистого оборотного капитала и активов | -0,03 | -0,06 | -0,10 |

| К11 | Коэффициент рентабельности активов | -2,34 | -2,96 | -2,82 |

| К12 | Коэффициент рентабельности собственного капитала | -2,64 | -3,56 | -3,52 |

| К13 | Коэффициент рентабельности продаж | -1,12 | -1,29 | -1,36 |

| К14 | Коэффициент покрытия затрат прибылью | -0,52 | -0,56 | -0,52 |

| К15 | Показатель эффективности использования внеоборотных средств | 66,24 | 96,01 | 57,77 |

| К17 | Чистые активы организации | 60 896 | 72 057 | 91 449 |

Приложение 5

Предлагаемая схема финансирования деятельности автобусного парка

ДА НЕТ

|  | ||

Приложение 6

|

Похожие работы

... использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом. В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на ...

... от прочих видов деятельности, по предприятию результат от реализации составит 53,7 млн. р., рентабельность от реализации 2,54%. Для улучшения финансово-экономического состояния, увеличения объема производства, повышения материального стимулирования предприятия, РУДГАП «Автопарк № 15» имеет потребность в дополнительных источниках формирования заемных и привлеченных средств согласно бизнес-плана ...

... автобусный маршрут, установленных требований, графика движения или сверхнормативных простоев автобусов в пунктах пропуска [10]. 4. Технико-экономическое обоснование перспективных регулярных международных автобусных маршрутов 4.1 Расчет стоимостей перевозок на действующем маршруте Гомель – Феодосия при использовании автобусов МАЗ-154 и Икарус-250 Расчет себестоимости перевозки за 1 час: ...

... (за 2006 год). Коэффициент регулярности движения фактически выполненных контролируемых рейсов за 2006 год составляет 0,95. Основные недостатки используемого метода контроля за движением автобусов городского сообщения РДАУП "Автобусный парк № 1" г. Гомеля: – не охвачены все маршруты и рейсы; – не производится анализ причин нерегулярности по каждому контролируемому маршруту; – нет возможности ...

0 комментариев