Сущность, назначение и необходимость финансового анализа

Организационно-экономические основы процедуры банкротства

Анализ структуры «Отчета о прибылях и убытках»

Анализ группы показателей, характеризующую деловую активность

Коэффициентный анализ

Анализ финансового состояния Пушкинского автобусного парка

Вертикальный анализ баланса Пушкинского автобусного парка

Коэффициент текущей ликвидности

Показатель оборачиваемости дебиторской задолженности

Коэффициент соотношения чистого оборотного капитала и активов

Коэффициент покрытия затрат прибылью

Направления улучшения финансового состояния Пушкинского автобусного парка

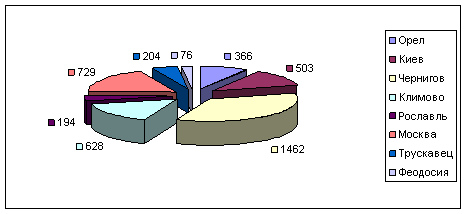

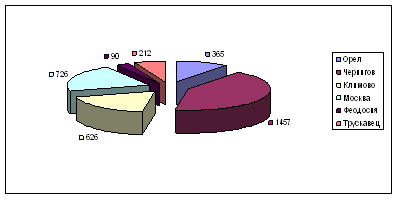

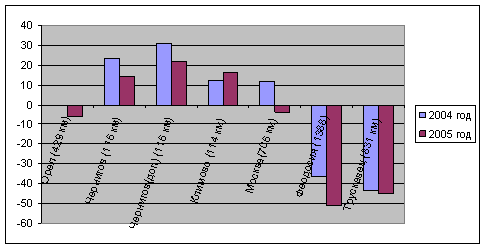

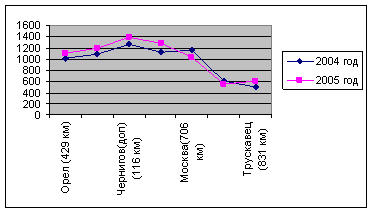

Доходы Пушкинского автобусного парка

Требования к квалификационной подготовке водителей автобусов

Навигация

Коэффициент текущей ликвидности

финансово-экономический анализ деятельности автобусного парка

158805

знаков

42

таблицы

7

изображений

2. Коэффициент текущей ликвидности

характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

| 2000 | 2001 | 2002 | |

| К2 | 0,7 | 0,6 | 0,5 |

Рекомендуемое значение К>1. Текущая ликвидность предприятия также находится на уровне ниже рекомендуемого значения, особенно вызывает беспокойство динамика данного показателя в 2002 году он в 1,5 раза уменьшился по отношению к 2000 году достиг уровня менее 0,5.

3. Коэффициент обеспечения собственными средствами

Характеризует наличие собственных средств, необходимых для устойчивости финансовой деятельности.

| 2000 | 2001 | 2002 | |

| К3 | -0,3 | -0,5 | -3,7 |

Значения данного коэффициента рекомендуется на уровне более 0,5 и должно быть положительны. Для данного предприятия этот показатель отрицательный. Более того, динамика данного показателя крайне негативная. За анализируемый период значение ухудшилось в 10 раз. Предприятие не имеет достаточных собственных средств для устойчивой деятельности.

4. Коэффициент соотношения собственных и заемных средств

Характеризует финансовую устойчивость организации степень зависимости ее от заемных средств.

| 2000 | 2001 | 2002 | |

| К4 | 8,0 | 4,9 | 4,1 |

Рекомендуемое значение коэффициента более 1. Значения данного коэффициента для предприятия удовлетворительные. Однако, необходимо заметить, что за анализируемый период значение коэффициента уменьшилось в два раза. Это может свидетельствовать о росте зависимости, но данную динамику можно расценивать как положительную.

5. Коэффициент обеспеченности оборотным капиталом

Характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности.

| 2000 | 2001 | 2002 | |

| К5 | 3,7 | 5,4 | 3,9 |

Значения данного показателя за анализируемый период изменяется мало, на основании чего можно сделать вывод, что для данного предприятия он является нормальным.

Похожие работы

... использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом. В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на ...

... от прочих видов деятельности, по предприятию результат от реализации составит 53,7 млн. р., рентабельность от реализации 2,54%. Для улучшения финансово-экономического состояния, увеличения объема производства, повышения материального стимулирования предприятия, РУДГАП «Автопарк № 15» имеет потребность в дополнительных источниках формирования заемных и привлеченных средств согласно бизнес-плана ...

... автобусный маршрут, установленных требований, графика движения или сверхнормативных простоев автобусов в пунктах пропуска [10]. 4. Технико-экономическое обоснование перспективных регулярных международных автобусных маршрутов 4.1 Расчет стоимостей перевозок на действующем маршруте Гомель – Феодосия при использовании автобусов МАЗ-154 и Икарус-250 Расчет себестоимости перевозки за 1 час: ...

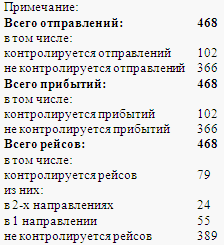

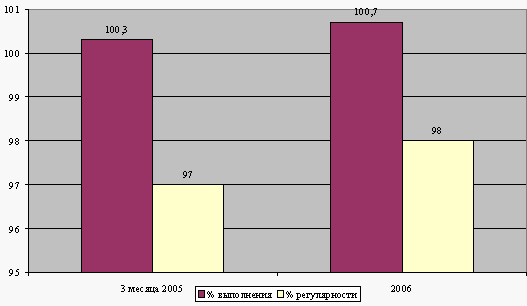

... (за 2006 год). Коэффициент регулярности движения фактически выполненных контролируемых рейсов за 2006 год составляет 0,95. Основные недостатки используемого метода контроля за движением автобусов городского сообщения РДАУП "Автобусный парк № 1" г. Гомеля: – не охвачены все маршруты и рейсы; – не производится анализ причин нерегулярности по каждому контролируемому маршруту; – нет возможности ...

0 комментариев