Сущность, назначение и необходимость финансового анализа

Организационно-экономические основы процедуры банкротства

Анализ структуры «Отчета о прибылях и убытках»

Анализ группы показателей, характеризующую деловую активность

Коэффициентный анализ

Анализ финансового состояния Пушкинского автобусного парка

Вертикальный анализ баланса Пушкинского автобусного парка

Коэффициент текущей ликвидности

Показатель оборачиваемости дебиторской задолженности

Коэффициент соотношения чистого оборотного капитала и активов

Коэффициент покрытия затрат прибылью

Направления улучшения финансового состояния Пушкинского автобусного парка

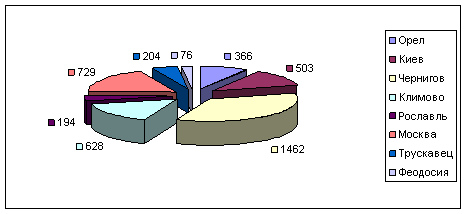

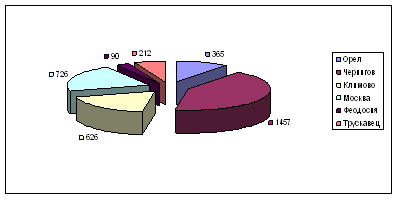

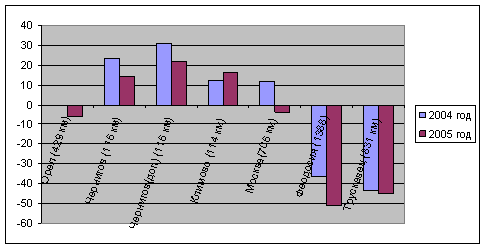

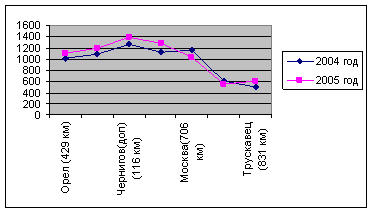

Доходы Пушкинского автобусного парка

Требования к квалификационной подготовке водителей автобусов

Навигация

Анализ структуры «Отчета о прибылях и убытках»

финансово-экономический анализ деятельности автобусного парка

158805

знаков

42

таблицы

7

изображений

1.3.3. Анализ структуры «Отчета о прибылях и убытках»

Обобщенные наиболее важные показатели финансовых результатов деятельности организации, представленные в отчете о прибылях и убытках, отражают результаты деятельности организации за отчетный период. Эффективность функционирования организации зависит от ее способности получать необходимую прибыль. По указанному отчету можно проанализировать структуру доходов и расходов организации.

Для анализа статьи отчета целесообразно представить в виде относительных показателей к выручке от реализации.

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) характеризует завершение производственного цикла организации, возврат авансированных на производство средств в денежной форме и начала нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности организации.

К обязательным платежам, которые в соответствии с установленным порядком исключаются из выручки при определении финансового результата от реализации, относятся суммы установленных процентных надбавок к розничным ценам, вносимые в доход бюджета, экспортные пошлины.

Важнейшим показателем, который в условиях рыночной экономики составляют основу экономического развития организации, является прибыль. Прибыль характеризует степень деловой активности и финансовое благополучие. По прибыли определяется доходность вложений в активы данной организации. Прибыль, как результат расчетов в соответствии с системой бухгалтерского учета, отражает накопительный итог деятельности организации, который не является «чистым» результатом (сальдо движения денежных средств), так как содержит часть неоплаченной прибыли организации (в случае учета по методу начисления) в связи с задержками платежей, не учитывает результат притока и оттока денежных средств по условиям и видам деятельности, например, предоставление кредита покупателям, вложения в запасы, получение кредита от поставщиков, а также получение денежных средств от кредиторов и погашение обязательств и т.д.

Конечный финансовый результат деятельности организации - это балансовая прибыль (убыток) отчетного периода.

Обобщенную характеристику хозяйственной деятельности организации в условиях рыночной экономики дают величина чистой прибыли и показатели финансового положения. В динамике темпов роста собственных средств за счет прибыли организации проявляются успехи либо недостатки развития организации.

«Отчет о прибылях и убытках» является источником информации при расчете показателей деловой активности, рентабельности организации.

1.3.4.Анализ финансовых результатов деятельности организации

Анализ группы показателей, характеризующих платежеспособность и ликвидность организации.

Организация является платежеспособной, если в состоянии своевременно погашать требования кредиторов по денежным обязательствам и исполнять обязанность по уплате обязательных платежей в бюджетные фонды и во внебюджетные фонды. Анализируя платежеспособность, следует сопоставить состояние пассивов с состоянием активов организации, перегруппировывая их по степени ликвидности и соответствующей срочности. Именно это дает возможность оценить, в какой степени организация готова к погашению свои обязательств. Если рабочий капитал образован неликвидными активами или активами с завышенной оценкой, то это может неблагоприятно отразиться на рентабельности организации, а в конечном счете, на ее платежеспособности.

Состояние неплатежеспособности может быть как случайным, временным, так и длительным, хроническим. Его основные причины:

• недостаточная обеспеченность финансовыми ресурсами;

• невыполнение плана реализации продукции;

• нерациональная структура оборотных средств; несвоевременное поступление платежей от контрагентов и т.д.

Ликвидность баланса - это степень покрытия обязательств организации ее активами. Задача анализа ликвидности баланса возникает в связи с необходимостью дать оценку способности организации своевременно и в полном объеме рассчитаться по своим обязательствам.

Показатели ликвидности рассчитываются на основе сопоставления текущих обязательств и активов, используемых для их погашения. К текущим относятся активы (обязательства) со временем обращения (сроком погашения) до одного года.

1.3.5. Анализ группы показателей, характеризующую финансовую устойчивость

Вторым этапом анализа финансового состояния организации является определение финансовой устойчивости организации.

Финансовая устойчивость есть не что иное, как надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров по бизнесу. Важной проблемой, находящейся на стыке финансового анализа и финансового планирования, является определение необходимых величин и темпов накопления собственного капитала.

Целесообразно положительно оценивать рост коэффициента соотношения собственных и заемных средств, свидетельствующего об увеличении финансовой независимости, и уменьшении базисного значения указанного коэффициента, которое отражает уменьшение финансовой независимости.

Похожие работы

... использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом. В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на ...

... от прочих видов деятельности, по предприятию результат от реализации составит 53,7 млн. р., рентабельность от реализации 2,54%. Для улучшения финансово-экономического состояния, увеличения объема производства, повышения материального стимулирования предприятия, РУДГАП «Автопарк № 15» имеет потребность в дополнительных источниках формирования заемных и привлеченных средств согласно бизнес-плана ...

... автобусный маршрут, установленных требований, графика движения или сверхнормативных простоев автобусов в пунктах пропуска [10]. 4. Технико-экономическое обоснование перспективных регулярных международных автобусных маршрутов 4.1 Расчет стоимостей перевозок на действующем маршруте Гомель – Феодосия при использовании автобусов МАЗ-154 и Икарус-250 Расчет себестоимости перевозки за 1 час: ...

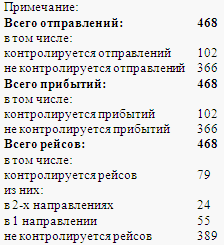

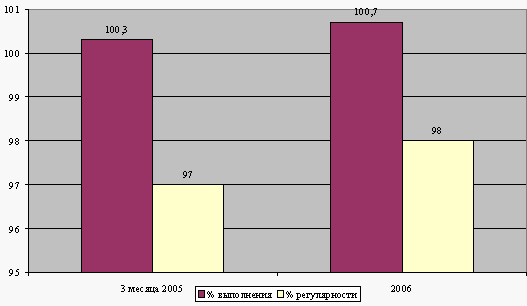

... (за 2006 год). Коэффициент регулярности движения фактически выполненных контролируемых рейсов за 2006 год составляет 0,95. Основные недостатки используемого метода контроля за движением автобусов городского сообщения РДАУП "Автобусный парк № 1" г. Гомеля: – не охвачены все маршруты и рейсы; – не производится анализ причин нерегулярности по каждому контролируемому маршруту; – нет возможности ...

0 комментариев