Теоретические аспекты формирования и использования оборотных средств предприятия

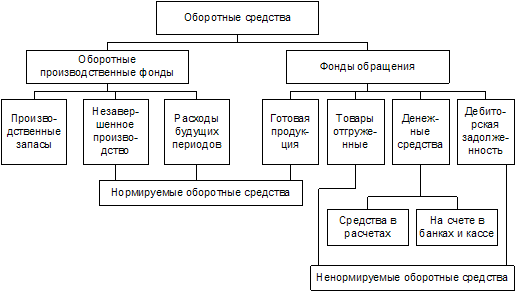

Классификация оборотных средств

Структура оборотных средств и факторы, ее формирующие

Анализ экономической деятельности колхоза им. Кирова Могойтуйского района Забайкальского края

Основные направления развития сельскохозяйственного производства

Организация оплаты труда

Совершенствование использования оборотных средств колхоза им. Кирова Могойтуйского района Забайкальского края

Пути повышения эффективности использования оборотных средств

Мероприятия по ускорению оборачиваемости оборотных средств

Правовое обоснование

Навигация

Теоретические аспекты формирования и использования оборотных средств предприятия

Эффективность использования оборотных средств в сельскохозяйственном производстве

122785

знаков

23

таблицы

1

изображение

1. Теоретические аспекты формирования и использования оборотных средств предприятия

1.1 Экономическое содержание оборотных средств в современных условиях

Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Оборотные средства – одна из важнейших категорий рыночной экономики. Однако это и одна из самых сложных и запутанных экономических категорий. Сложность эта проявляется главным образом в двух аспектах:

- трактовки сущности оборотных средств (теоретический аспект);

- определении реальной потребности в оборотных средствах (практический аспект).

Экономическую сущность оборотных средств можно раскрыть, только всесторонне исследовав кругооборот и оборот стоимости, поскольку оборотные средства является частью этой стоимости. Сущность оборотного капитала определяется его экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Проблемы кругооборота и оборота стоимости широко исследованы в российской и зарубежной экономической литературе. Начало исследования было положено в теории кругооборота капитала, созданной К.Марксом. [24 С.60.]

К настоящему времени сложилось несколько основных подходов к определению природы оборотных средств. Одни авторы считают, что оборотные средства представляют собой совокупность оборотных производственных фондов и фондов обращения в денежном выражении. В экономической литературе эту точку зрения поддерживал А.М.Бирман, утверждая, что соединение оборотных фондов с фондами обращения в единое понятие (при различении их внутри этого понятия) является экономически обоснованным и необходимым. [8 С.27]

В основе этих определений лежит одна концепция, согласно которой оборотные производственные фонды и фонды обращения представляют собой составные части единого целого – оборотного капитала.

Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот.

Оборотные средства, оборотные производственные фонды и фонды обращения существуют в единстве и взаимосвязи, но между ними имеются существенные различия.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. [29 С.74.]

Участвуя в процессе производства и реализации продукции, оборотные средства предприятия совершают непрерывный кругооборот. При этом он переходит из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Отличительной чертой оборотных средств является полный перенос им своей стоимости на созданный продукт, в то время как основные средства переносят свою стоимость по частям. [44 С.130]

Существует прямая зависимость между длительностью производственного цикла предприятий и их потребностью в оборотных средствах. Чем продолжительнее цикл, тем больше оборотных средств вовлечено в их непрерывный кругооборот. При этом следует иметь в виду, что время нахождения средств на каждой стадии кругооборота неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Таким образом, общая длительность кругооборота оборотного капитала зависит от времени нахождения оборотных средств на каждой стадии кругооборота.

На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных источников с тем, чтобы не нарушать непрерывность процесса производства и реализации продукции. В условиях рыночных отношений это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономического состояния.

Целью объединения оборотных средств, оборотных производственных фондов и фондов обращения они считают упрощение финансирования, учета и контроля над деятельностью предприятия. Эта позиция подвергается критике со стороны других экономистов, которые утверждают, что данная формулировка верно отражает лишь составные части оборотного капитала, но не отражает непосредственную связь их с непрерывным процессом кругооборота средств предприятия, в связи с чем данное определение по существу отрицает самостоятельность оборотного капитала как экономической категории.

В некоторых источниках до сих пор предпринимаются попытки дать свое определение оборотных средств, при этом многие из них различаются скорее по форме, чем по существу. Так, В.В.Ковалев считает, что оборотные средства "относятся к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла". [21 С.330]

К аналогичной точке зрения склоняется и К.А.Раицкий. [32 С.80.] Это определение достаточно точно отражает сущность оборотных средств, однако в нем не раскрывается экономическая природа данной категории.

В силу того, что каждое из приведенных выше определений оборотных средств имеет свои плюсы и минусы, можно предложить следующую формулировку данного понятия.

Оборотные средства – это ресурсы предприятия, которые могут быть обращены в денежные средства в течение одного года или одного производственного цикла, авансированные на формирование оборотных фондов и фондов обращения, с целью обеспечения непрерывности процесса их обращения и воспроизводства.

Сущность оборотных средств, как и каждой экономической категории, наиболее полно выражается в его функциях. Исследование содержания кругооборота и оборота авансированной стоимости в процессе расширенного воспроизводства, а также роли оборотных средств в осуществлении этого процесса позволяет выделить две его экономические функции, которые по смыслу могут быть объединены в единую – воспроизводственную:

- обеспечение непрерывности процесса производства и реализации;

- экономическое воздействие на этот процесс.[17 с. 29 ]

Содержание первой функции оборотных средств можно сформулировать следующим образом: оборотные средства как форма движения авансированной стоимости предопределяет непрерывность процесса производства и реализации продукции, а непрерывность оборота самих оборотных средств обеспечивается через финансово-кредитный механизм (с образованием целой системы источников формирования оборотных средств).

Вторая функция оборотных средств заключается в его экономическом воздействии на процесс производства. Воздействие оборотных средств на процесс производства и реализации продукции и его эффективность заключается не только в наличии у предприятия оборотных средств, но и в том, каким образом оборотные средства сформированы.

Функции оборотных средств проявляются одновременно. При этом следует учитывать, что функция обеспечения непрерывности оборота выступает только как абстрактная возможность обеспечения непрерывности производства, а реализует эту возможность в действительности функция экономического стимулирования производства. Между функциями существует и обратная зависимость. Экономическое стимулирование производства должно быть направлено на обеспечение непрерывного процесса кругооборота стоимости, причем процесса (при неизменных условиях) все ускоряющегося. С изменением массы авансированной стоимости и скорости ее кругооборота обязательно изменяются и параметры производства.

Похожие работы

... оборотных средств за счет расширения сфер деятельности предпринимателя Постоянное расширение сфер предпринимательской деятельности является одной из мер повышения эффективности использования оборотных средств, а так же насущной необходимостью. Существует поговорка, что «в бизнесе, для того чтобы стоять на месте нужно постоянно бежать». Расширение возможно как в сторону увеличения уже ...

... на 1 м ткани, г. 405 333 317 Для бесперебойной и рациональной организации работы на ОАО "Кировская трикотажная фабрика" осуществляется нормирование оборотных средств. 4. Факторы, влияющие на эффективность использования оборотных средств Эффективное использование оборотных средств играет значительную роль в обеспечении нормальной работы трикотажной фабрики, повышении уровня рентабельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работ, услуг) и конъюнктуры рынка. Анализ производственно-хозяйственной деятельности ОАО «Мотовело» В 2008 г. ОАО «Мотовело» выпущено продукции на сумму 79 070 млн. р. без НДС. Объем производства по сравнению с 2007 г. в сопоставимых ценах вырос на 3,7%. ...

0 комментариев