Теоретические аспекты формирования и использования оборотных средств предприятия

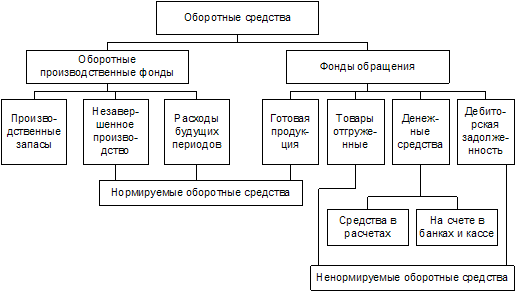

Классификация оборотных средств

Структура оборотных средств и факторы, ее формирующие

Анализ экономической деятельности колхоза им. Кирова Могойтуйского района Забайкальского края

Основные направления развития сельскохозяйственного производства

Организация оплаты труда

Совершенствование использования оборотных средств колхоза им. Кирова Могойтуйского района Забайкальского края

Пути повышения эффективности использования оборотных средств

Мероприятия по ускорению оборачиваемости оборотных средств

Правовое обоснование

Навигация

Правовое обоснование

Эффективность использования оборотных средств в сельскохозяйственном производстве

122785

знаков

23

таблицы

1

изображение

4. Правовое обоснование

Согласно ст. 104 Гражданского Кодекса РФ колхоз имени Кирова создан в 2002г путем реорганизации акционерного общества закрытого типа "Агрофирма им. Кирова".

Официальное полное наименование колхоз имени Кирова согласно свидетельству о государственной регистрации (перерегистрации) предприятия за № 392 Серия А от 03.02.2000 г. № 23, регистрационный номер 478. Место нахождение колхоза – 674432 Читинская область, Могойтуйский район, село Хара - Шибирь ( приложение 1, 2, 3).

Колхоз создан по решению общего собрания членов колхоза им. Кирова в соответствии с ФЗ "О сельскохозяйственной кооперации", гражданского законодательства (Протокол № 1 от 20.03.1999 г.)

Устав колхоза имени Кирова имеет следующее содержание (приложение 4) :

- общие положения;

- правомочия колхоза;

- членство в колхозе, права и обязанности членов колхоза;

- прекращение членства в колхозе;

- органы управления колхоза;

- имущество колхоза, паи членов колхоза;

- основы деятельности колхоза;

- реорганизация и ликвидация колхоза.

Колхоз является собственником принадлежащего ему имущества, осуществляющие хранению, пользованию и распоряжение этим имуществом.

Колхоз отвечает по своим обязательствам всем своим имуществом, но отвечают по обязательствам государства и членам колхоза. Члены колхоза отвечают по обязательствам колхоза в пределах своего паевого взноса. Место нахождение колхоза имени Кирова: 674432 Читинская область Могойтуйский район с. Хара- Шибирь.

Целью создания колхоза является высокодоходная деятельность в сфере производства, переработки и реализации сельскохозяйственной и другой продукции, оказания агросервисных услуг, повышения благосостояния работников колхоза и продовольственного обеспечения населения.

Колхоз является юридическим лицом обособленного имущества, имеет и приобретает имущественные и неимущественные права.

Колхоз имеет самостоятельный баланс, счета в банках, печати, штампы, товарный знак и другие реквизиты.

Правовой основой, регламентирующий деятельность колхоза, являются законы Российской Федерации, Законы АБАО, настоящий Устав и решения общего собрания.

Колхоз для реализации своих целей и задач имеет право:

- создать представительство и филиалы, осуществлять свои права на территории России и за ее пределами;

- осуществлять все виды, не запрещенный законом деятельности;

- создавать резервный и другие неделимые фонды колхоза и вкладывать средства резервного фонда в банки и другие кредитные учреждения, в ценные бумаги и иное имущество;

- привлекать заемные средства, а также выдавать денежные кредиты и займы членам колхоза;

- заключать договоры, а также осуществлять все права необходимые для достижения целей, предусмотренные уставом;

- выступать в качестве учредителя других предприятий и хозяйственных формирований;

- осуществлять внешнеэкономическую деятельность в порядке, предусмотренных законодательством РФ;

- привлекать для работы Российских и иностранных специалистов, самостоятельно определять формы, систему, виды оплаты труда, включая оплату в натуральной форме;

- обращаться в суд или в Арбитражный суд с заявлением о признании недействительными акты государственных и иных органов, а также с заявлениями о недействительности действий должностных лиц, нарушающих права колхоза.

Членами колхоза имени Кирова являются бывшие члены акционерного общества имени Кирова внесшие обязательные паи: имущественные и земельные и иные, признающие Уставом колхоза, принимающие личное трудовое участие в его деятельности.

Согласно п. 5.17 Устава (прилагается) контроль над финансово-хозяйственной деятельностью колхоза осуществляется ревизионной комиссией в составе 5 человек, которая избирается общим собранием сроком на 2 года.

Высшим органом управления колхоза является общее собрание его членов. Ежегодно колхоз проводит годовое собрание членов. Общее собрание имеет право изменить и дополнить Устав колхоза или утвердить Устав в новой редакции поднять вопрос о реорганизации и ликвидации.

Руководство текущей деятельностью колхоза в период между общими собраниями осуществляется правлением и его председателем.

Члены Совета и председатель при осуществлении своих прав и обязанностей должны действовать в интересах колхоза.

На основании Трудового кодекса члены колхоза заключают трудовые договора. (Приложение 5 - 10). Кроме того, колхоз заключает договора с поставщиками и потребителями.

Настоящий Федеральный Закон "О лицензировании отдельных видов деятельности" регулирует отношения, возникающие между федеральными органами исполнительной власти субъектов РФ, юридическими лицами и индивидуальными предпринимателями в связи с осуществлением лицензирования отдельных видов деятельности в соответствии с перечнем, предусмотренным пунктом 1 ст.17 настоящего ФЗ.

Основными причинами осуществления лицензирования являются:

- обеспечение единства экономического пространства на территории РФ;

- установление единого перечня лицензируемых видов деятельности;

- установления единого порядка лицензирования на территории РФ;

- установление лицензированных требований и условий положениями о лицензировании конкретных видов деятельности;

- гласность и открытость лицензирования;

- соблюдение законности при осуществлении лицензирования;

- к лицензируемым видам деятельности относятся виды деятельности, осуществление которых может повлечь за собой нанесение ущерба правам, заключенным интересам, здоровью граждан, оборонное и безопасности государства, культурному наследию народов РФ и регулирование которых не может осуществляться иными методами, кроме как лицензирование.

Вид деятельности на осуществление, которого предоставлена лицензия, может выполняться только получившим лицензию юридическим лицам или индивидуальным предпринимателем. Срок действия лицензии не может быть менее 5 лет и может быть продлен по заявлению лицензиата. Лицензирующий орган принимает решение о предоставлении или об отказе в предоставлении лицензии в срок, не превышающий 60 дней со дня наступления заявления о предоставлении лицензии со всеми необходимыми документами.

Контроль в документах лицензионных требований и условий, определенных положением о лицензировании конкретного вида деятельности, осуществляются лицензирующими органами в пределах их компетенции.

Выводы и предложения

Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Дипломная работа выполнена на материалах колхоза им. Кирова Могойтуйского района Забайкальского края за 2005 – 2007 г.г. Анализ экономических показателей предприятия показал следующее.

Земельный фонд колхоза за анализируемый период не изменился и составил 42456 га, из них 82% занимают сельскохозяйственные угодья. Степень вовлечения земель сельскохозяйственного назначения достаточно эффективна (82,7%).

В целом в 2007 г. по сравнению с 2005 г. уменьшилась численность всех работников предприятия на 16,2% и в 2007 г. составила 150 человек. Уменьшение численности в основном произошло за счет сокращении численности сельскохозяйственных работников. В тоже время увеличилась численность постоянных рабочих по категориям и произошло сокращение сезонных рабочих на 46,7%. Численность служащих в 2007 г. по сравнению с 2005 годом практически не изменилась.

В структуре основных средств произошли незначительные изменения: в основном увеличивается доля продуктивного скота (на 3,1%). Это является положительной тенденцией для колхоза, т.к. увеличивается активная часть основных производственных фондов. Важнейшие показатели оснащенности хозяйства основными фондами не потерпели серьезных изменений в сторону ухудшения.

Наибольший удельный вес в структуре товарной продукции занимает продукция растениеводства, в 2007 г. ее доля составляет 68,3%. Это значит, что хозяйство специализируется на растениеводстве. В целом товарная продукция растениеводства в 2007г. по сравнению с 2005 г. увеличилась на 22,2%. Это объясняется значительным увеличением производства товарного зерна на 78,5%. В тоже время предприятие в 2007 г. стало выращивать рапс и подсолнечник. Данные виды продукции являются более рентабельными. Что касается продукции животноводства, то темпы роста продукции составили 44,5%. Хотя их доля в общей структуре товарной продукции практически не изменилась. В основном предприятие специализируется на отрасли овцеводство.

За анализируемый период колхоз получает стабильную прибыль, но этот результат - получение дотаций от государства. Что касается основной деятельности, то она является убыточной. Так в 2007 г. хозяйство из–за высокой себестоимости продукции животноводства получило убыток в 2326 тыс.руб., производственная деятельность хозяйства в целом окупилось лишь на 85%.

Анализ обеспеченности предприятия оборотными средствами показал. Стоимость оборотных средств за анализируемый период увеличивается. Темпы роста оборотных средств практически совпадают с темпами роста всего имущества предприятия. Увеличение оборотных средств в основном произошло за счет увеличения денежных средств, дебиторской задолженности и остатков готовой продукции на отчетную дату. В тоже время сократились затраты в незавершенном производстве.

За анализируемый период доля оборотных средств в общей стоимости имущества незначительно изменилась и составила в 2007 г. 48,5%. Наибольший удельный вес в оборотных активах занимают запасы. На их долю в 2007 г. приходится 34,4 % от общей стоимости имущества, из них 20,8% приходится на запасы. Доля дебиторской задолженности увеличилась на 2% и в 2007 г. составила 13,1%. В целом в результате проведения анализа состава и структуры оборотных средств можно сделать вывод, что на предприятии стабильное положение обеспеченности его оборотными средствами.

За анализируемый период оборачиваемость оборотных активов в целом незначительно увеличилась и составила в 2007 г. 0,41 оборота, что привело к сокращению продолжительности одного оборота на 45 дней. Процесс оборачиваемости производственных запасов увеличился в 2007 году на 7% по сравнению с 2005годом и составил 643 дня за один оборот. Незначительно замедлились показатели оборачиваемости дебиторской задолженности и в 2007 г. продолжительность одного оборота составила 222 дня.

В целом можно сделать вывод, что показатели оборачиваемости оборотных активов колхоза им. Кирова достаточно низкие. Это говорит о не эффективном использовании оборотных средств предприятия. Но данное положение соответствует многим сельскохозяйственным товаропроизводителям. Положительной тенденцией является ускорение оборачиваемости оборотных активов, что ведет к сокращению продолжительности одного оборота.

В результате ускорения процесса оборачиваемости оборотных активов в 2007 г. колхоз им. Кирова получил высвобождение денежных средств в размере 2525,4 тыс.руб. За счет этого можно увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

По проведенному исследованию мы предлагаем мероприятия по управлению дебиторской задолженностью и ускорению получения денежных средств:

- Обеспечение частичной или полной предоплаты за продукцию, пользующуюся большим спросом на рынке. В колхозе им. Кирова этой продукцией является рапс.

- Контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции любая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей.

- Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

Мероприятия по замедлению выплат денежных средств:

- Увеличение по согласованности с поставщиками сроков предоставления предприятию товарного кредита.

- Приобретения долгосрочных активов на условиях лизинга.

- Реструктуризация полученных кредитов путем перевода краткосрочных в долгосрочные.

Список используемой литературы

1. Колхоза им. Кирова Могойтуйского района Забайкальского края. Трудовой кодекс РФ от 30.12.2001г.

2. Налоговый кодекс РФ, глава 26, часть 2.05.08.2000г.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом МИНФИНА РФ от 29.07.1998г. №34Н с изменениями от 24 марта 2000 г.)

4. Устав

5. Алексеев А. Национальные особенности формирования оборотного капитала // Эко. 2005. № 10. С. 53 – 64.

6. Алехина А.А. Крутится, вертится…: управление оборотными фондами как важнейший фактор повышения эффективности работы сельскохозяйственных предприятий.// Российское предпринимательство.- 2007.- №9: Вып.1.- С. 115-118.

7. Апкаева Е. Резервы роста экономической эффективности сельхозпроизводства.// Экономика сельского хозяйства России.- 2007.- №1.- С.33.

8. Артеменко В.Г., Беллендир М.В. Финансовый анализ. – М.: ДИС, 1997 – С.47.

9. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд., доп. и перераб. М.: Финансы и статистика, 2005.

10. Бирман А.М. Планирование оборотных средств. - М.: Госполитиздат, 1956. – С.27.

11. Бланк И.А. Управление активами. Киев, Ника-Центр 2004. С.252.

12. Бондина Н. Эффективность использования оборотных средств – залог укрепления финансового состояния.// Международный сельскохозяйственный журнал.- 2003.- №2.- С. 42-44.

13. Бухгалтерская отчетность организации колхоза им Кирова за 2005-2007 г.г.

14. Ван Хорн Дж. К. Основы управления финансами / Пер.с англ.–М.: Финансы и статистика, 1996. – С.222.

15. Волков О.И., Девяткин О.В., Экономика предприятия (фирмы), М.: "Инфра-М", 2006

16. Гаврилов А.А., Калайдин Е.И. Анализ взаимосвязи финансового результата и обеспеченности собственными оборотными средствами // Менеджмент в России и за рубежом. 2005. № 1. С. 95 – 97.

17. Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент. СПб., 2005.

18. Гражданский кодекс РФ 26.11.2001г..

19. Ефимова О.В. Анализ оборотных активов организации // Бухгалтерский учет. 2005, № 10Багурин А. Повышение роли экономических методов управления // Экономист. 2002. № 4. С. 28 – 35.

20. Ефимова О.В. Анализ оборотных активов организации // Бухгалтерский учет. 2005, № 10.

21. Жичкин К.А. Планирование на предприятиях АПК: Учебное пособие- Самара, 2004г.-135с.

22. Зайцев Н.Л., Экономика организации, Издательство: "Экзамен", 2004

23. Зубахин А. М. Лизинг как действенный механизм обновления основных производственных фондов агропромышленного комплекса.// Вестник Алтайского государственного аграрного университета.- 2006.- №6.- С.62-66.

24. Киселев М.В. Анализ и прогнозирование финансово-хозяйственной деятельности предприятия. – М.: Изд-во "АиН", 2001. – С.88.

25. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистка, 2006.

26. Крутик А.Б., Стадник Д.В. Управление финансами в малом бизнесе.-СПб.: Изд-во СПбУЭФ, 1996. – С.30.

27. Курлыков О. И. Метод ресурсных очередей и его применение в решение проблемы пополнения оборотных средств в рыночных условиях.// Экономический анализ : теория и практика.- 2007.- №3.- С. 16-19.

28. Кусмарцева Ю.В. Финансовое управление кругооборотом специфических оборотных активов аграрных формирований.// Финансы и кредит.- 2008.-№1.- С.70-78.

29. Лихачева О.Н., Щуров С.А., Долгосрочная и краткосрочная финансовая политика предприятия., Издательство: "Вузовский учебник", 2006

30. Маркс К., Энгельс Ф. Соч. 2-е изд. – Т.24 – С.60.

31. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер.с англ. – М.: Дело, 2002. – С.704.

32. О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 22.07.2003 № 67н // Финансовая газета. 2003. № 33.

33. Остапенко В.В., Финансы предприятия, М.: "Омега-Л", 2006

34. Панков Д.А. Современные методы анализа финансового положения, Минск: Профит, 2004.

35. Пелих А.С., Экономика предприятия (фирмы), Издательство: "МарТ", 2004

36. Пещанская И.В. Кредит и оборотный капитал // Финансы. 2003

37. Подъяблонская Л.М., Поздняков К.К. Анализ оборотного капитала // Финансы. 2004. № 3. С. 19 – 23

38. Раицкий К.А. Экономика предприятия. – М.: ИВЦ "Маркетинг", 1999. – С.80.

39. Репин В.В. Дебиторская задолженность: анализ и управление // Консультант. 2007. № 48.

40. Рубцов И.В., Финансы организации (предприятия), М.: "Элит-2000" , 2006

41. Сафронов Н.А., Экономика организации (предприятия), М.: "Экономистъ", 2005

42. Сергеев И.В., Экономика организации (предприятия), Издательство: "Финансы и статистика", 2006

43. Смирнова Т. Обеспечение доступности финансовых средств для сельхозпроизводителей.// АПК: экономика , управление.- 2007.-№7.-С.40-41.

44. Снитко Л.Т., Красная Е.Н. Управление оборотным капиталом организации. – М.: Издательство РДЛ, 2002. – С.216.

45. Стоянова Е.С., Бланк И.А. Управление оборотным капиталом. М.: Перспектива, 2003.

46. Управление организацией / Под ред. А.Г.Поршнева, З.П.Румянцевой, Н.А.Саломатина – 2-е изд. – М.: ИНФРА-М, 1999 – С.518

47. Финансовое управление фирмой / В.И. Терехин, С.В. Моисеев, Д.В. Терехин, С.И. Цыганков; Под ред. В.И. Терехина. М.: ОАО "Издательство "Экономика"", 2005.

48. Финансовый менеджмент / Под ред. Г.Б. Поляка. М.: ЮНИТИ

49. Финансовый менеджмент. Учебное пособие / Под ред.проф. Е.И.Шохина. – М.: ИД ФБК-ПРЕСС, 2003 – С.408.

50. Финансы / Под ред. А.М.Ковалевой – 3-е изд. – М.: Финансы и статистика, 1999 – С.208.

51. Финансы предприятий / Под ред.проф. Н.Ф.Колчиной. – М.: ЮНИТИ, 2000. – С.130.

52. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа-М., 2000.

53. Шим Джей К., Сигел Джоэл Г. Финансовый менеджмент / Пер с англ. – М.: Филинъ, 1997 – С.222.

54. Шуляк П.Н., Финансы предприятия, Издательство: "Дашков и К", 2005

55. Экономика предприятия / Под ред. О.И.Волкова – М.: ИНФРА-М, 1997, С.147.

Похожие работы

... оборотных средств за счет расширения сфер деятельности предпринимателя Постоянное расширение сфер предпринимательской деятельности является одной из мер повышения эффективности использования оборотных средств, а так же насущной необходимостью. Существует поговорка, что «в бизнесе, для того чтобы стоять на месте нужно постоянно бежать». Расширение возможно как в сторону увеличения уже ...

... на 1 м ткани, г. 405 333 317 Для бесперебойной и рациональной организации работы на ОАО "Кировская трикотажная фабрика" осуществляется нормирование оборотных средств. 4. Факторы, влияющие на эффективность использования оборотных средств Эффективное использование оборотных средств играет значительную роль в обеспечении нормальной работы трикотажной фабрики, повышении уровня рентабельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работ, услуг) и конъюнктуры рынка. Анализ производственно-хозяйственной деятельности ОАО «Мотовело» В 2008 г. ОАО «Мотовело» выпущено продукции на сумму 79 070 млн. р. без НДС. Объем производства по сравнению с 2007 г. в сопоставимых ценах вырос на 3,7%. ...

0 комментариев