Теоретические аспекты формирования и использования оборотных средств предприятия

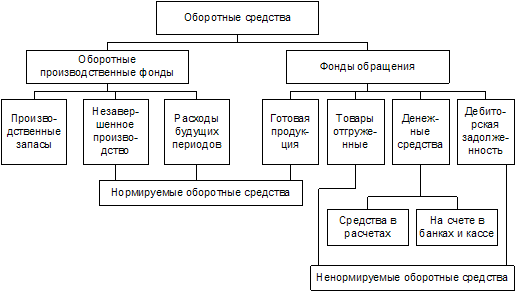

Классификация оборотных средств

Структура оборотных средств и факторы, ее формирующие

Анализ экономической деятельности колхоза им. Кирова Могойтуйского района Забайкальского края

Основные направления развития сельскохозяйственного производства

Организация оплаты труда

Совершенствование использования оборотных средств колхоза им. Кирова Могойтуйского района Забайкальского края

Пути повышения эффективности использования оборотных средств

Мероприятия по ускорению оборачиваемости оборотных средств

Правовое обоснование

Навигация

Пути повышения эффективности использования оборотных средств

Эффективность использования оборотных средств в сельскохозяйственном производстве

122785

знаков

23

таблицы

1

изображение

3.2 Пути повышения эффективности использования оборотных средств

Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятия требуют полной ответственности за результаты своей производственно-хозяйственной деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

3.2.1 Совершенствование управления дебиторской задолженностью и денежными потоками

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы: более полное использование производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижение ее себестоимости, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения – внедрению прогрессивных норм, нормативов и ресурсосберегающих технологий, организации действенного учета и контроля за использованием ресурсов, изучению и внедрению передового опыта в осуществлении режима экономии, материальному и моральному стимулированию работников в борьбе за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Резервы улучшения финансового состояния предприятия могут быть выявлены с помощью маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

В особых случаях необходимо провести просмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции.

Процесс анализа завершается оптимизацией денежных потоков и рациональным управлением дебиторской задолженностью путем выбора наилучших форм их организации на предприятии с учетом внешних и внутренних факторов с целью достижения их сбалансированности, синхронизации и роста чистого денежного потока.

В первую очередь необходимо добиться сбалансированности объемов положительного и отрицательного потоков денежных средств, поскольку и дефицит, и избыток денежных средств отрицательно влияют на результаты хозяйственной деятельности.

При дефицитном денежном потоке снижается ликвидность и уровень платежеспособности предприятия, что приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, и как результат - увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия.

При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств, теряется часть потенциального дохода в связи с упущенной выгодой от прибыльного размещения денежных средств в операционном или инвестиционном процессе.

Для достижения сбалансированности дефицитного денежного потока в краткосрочном периоде необходимо разработать мероприятия по ускорению привлечения денежных средств и замедлению их выплат.

Уровень дебиторской задолженности в основном отражает состояние взаимоотношений и расчетов с покупателями. Необходимо стремиться к установлению партнерских отношений с заказчиками на основе максимального учета взаимных интересов. Рост дебиторской задолженности далеко не всегда заслуживает отрицательной оценки: он вполне оправдан при опережающем росте объема продаж. В отдельных случаях и опережающий рост дебиторской задолженности по сравнению с ростом объема продаж может быть оправдан. Например, это может быть связано с привлечением нового перспективного заказчика, который приобретает крупные партии товаров, но на условиях отсрочки платежа.

Мероприятия по управлению дебиторской задолженностью и ускорению получения денежных средств:

- Обеспечение частичной или полной предоплаты за продукцию, пользующуюся большим спросом на рынке. В колхозе им. Кирова этой продукцией является рапс.

- Сокращение сроков предоставления товарного кредита покупателям.

- Увеличение размера ценовых скидок при реализации продукции за наличный расчет.

- Контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции любая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей.

- Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

Мероприятия по замедлению выплат денежных средств:

- Увеличение по согласованности с поставщиками сроков предоставления предприятию товарного кредита.

- Приобретения долгосрочных активов на условиях лизинга.

- Реструктуризация полученных кредитов путем перевода краткосрочных в долгосрочные.

Похожие работы

... оборотных средств за счет расширения сфер деятельности предпринимателя Постоянное расширение сфер предпринимательской деятельности является одной из мер повышения эффективности использования оборотных средств, а так же насущной необходимостью. Существует поговорка, что «в бизнесе, для того чтобы стоять на месте нужно постоянно бежать». Расширение возможно как в сторону увеличения уже ...

... на 1 м ткани, г. 405 333 317 Для бесперебойной и рациональной организации работы на ОАО "Кировская трикотажная фабрика" осуществляется нормирование оборотных средств. 4. Факторы, влияющие на эффективность использования оборотных средств Эффективное использование оборотных средств играет значительную роль в обеспечении нормальной работы трикотажной фабрики, повышении уровня рентабельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работ, услуг) и конъюнктуры рынка. Анализ производственно-хозяйственной деятельности ОАО «Мотовело» В 2008 г. ОАО «Мотовело» выпущено продукции на сумму 79 070 млн. р. без НДС. Объем производства по сравнению с 2007 г. в сопоставимых ценах вырос на 3,7%. ...

0 комментариев