Теоретические аспекты формирования и использования оборотных средств предприятия

Классификация оборотных средств

Структура оборотных средств и факторы, ее формирующие

Анализ экономической деятельности колхоза им. Кирова Могойтуйского района Забайкальского края

Основные направления развития сельскохозяйственного производства

Организация оплаты труда

Совершенствование использования оборотных средств колхоза им. Кирова Могойтуйского района Забайкальского края

Пути повышения эффективности использования оборотных средств

Мероприятия по ускорению оборачиваемости оборотных средств

Правовое обоснование

Навигация

Структура оборотных средств и факторы, ее формирующие

Эффективность использования оборотных средств в сельскохозяйственном производстве

122785

знаков

23

таблицы

1

изображение

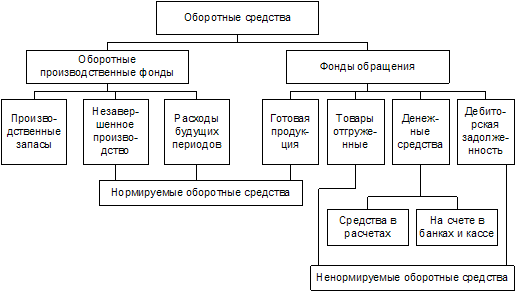

1.3 Структура оборотных средств и факторы, ее формирующие

В различных хозяйствующих субъектах состав и структура оборотных средств неодинаковы, поскольку зависят от формы собственности, специфики предприятия и производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов. Состав оборотных средств – это совокупность элементов, его образующих, а структура оборотных средств представляет собой соотношение отдельных элементов в общей его сумме. Структура оборотных активов изменяется во времени. Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важным индикатором коммерческой деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотного капитала дают возможность эффективного управления, как текущими активами хозяйствующего субъекта, так и развитием предприятия в целом.

Постоянное движение оборотных средств, а точнее, его неравномерность, приводит к тому, что его внутренняя структура и общие размеры могут значительно различаться от периода к периоду. С этой целью необходимо проанализировать те факторы, которые определяют средние размеры отдельных составляющих оборотных средств за отчетный период. Как уже упоминалось, структура и объем оборотных средств определяются в первую очередь природой хозяйственных операций. Однако, поскольку практической ценностью обладает сравнительный анализ оборотного капитала предприятия в рамках одной и той же отрасли хозяйствования, необходимо выделить основные факторы, которые отвечают за различия именно в этом направлении. Рассмотрим с этой целью каждую составляющую оборотных средств.

Так, размеры запасов сырья, материалов, полуфабрикатов определяются удаленностью и сбытовой политикой поставщиков, надежностью функционирования товаропроизводящей сети, широтой ассортимента используемых сырья, материалов, общей концепцией производства, ожиданиями менеджмента относительно будущего развития спроса, эффективностью функционирования складских служб, удаленностью складов от производственных цехов, видом используемого для доставки сырья, материалов, полуфабрикатов транспорта, частотой его использования, размерами контейнеров и т.д.

На размер незавершенного производства конкретного предприятия влияют: специфика производственного процесса, размеры цехов и планировка оборудования внутри них, виды используемого оборудования, скорость их переустановки для выпуска новой продукции, удаленность складских помещений, вид используемого транспорта и частота доставки комплектующих, процент брака и т.д.

Уровень запасов готовой продукции на складе определяется прежде всего философией используемой производственной системы. Если она носит упреждающий (спекулятивный) характер, что подразумевает прогнозирование будущего спроса и составление производственных планов на его основе, то без существенного накопления готовой продукции просто не обойтись. Если же система гибкая и способна быстро выпускать продукцию в ответ на заказ, то величина запасов готовой продукции чрезвычайно мала. Помимо этого, на уровень готовой продукции влияет природа спроса.

Размер дебиторской задолженности предприятия в развитой рыночной экономике определяется объемами реализации, а также продуманностью и эффективностью администрирования кредитной политики. На ее величину также оказывают влияние состояние конкурентной среды (вид продукции, емкость рынка и др.), система расчетов на предприятии, уровень инфляции, соотношение дебиторской и кредиторской задолженности, а также величина сомнительной задолженности.

Средний уровень денежных средств предприятия зависит от рода деятельности, объемов операций, эффективности ее финансовой службы, а также от величины ежедневных денежных расходов и риска возникновения непредвиденных расходов.

Средний размер расходов будущих периодов обычно определяется лишь спецификой операций. Расходы будущих периодов не составляют значительной доли оборотного капитала и не играют особой роли с финансовой точки зрения.

1.4 Эффективность использования оборотных средств в системе управления предприятием

Управление предприятием носит характер непрерывного процесса, осуществляемый посредством реализации функций менеджмента. В его составе выделяют планирование, организацию, координацию, мотивацию и контроль. Эти функции, то есть конкретный вид управленческой деятельности, последовательно складываются из сбора, систематизации, передачи, хранения информации, выработки и принятия решения, а также приведение в действие и контроля за исполнением решений. [25 С.304]

Управление оборотными средствами является неотъемлемой частью системы управления предприятия. В его рамках происходит решение вопросов, связанных с определением величины и оптимальной структуры оборотных активов, источников их формирования, организацией текущего и перспективного управления оборотным капиталом и т.д.

В системе управления оборотными средствами выделяют управляющую и управляемую подсистемы, которые соответственно представлены субъектами и объектами управления. К объектам управления следует отнести непосредственно активы, в которые входят авансирование оборотного капитала, элементы оборотного капитала, источники его формирования, а также все разнообразие экономических отношений, возникающих в процессе кругооборота оборотных средств. В управляющей подсистеме следует выделить соответствующие субъекты управления – службы и органы управления, которые используют специфические методы целенаправленного воздействия на оборотные средства.

Планирование занимает важное место в системе управления оборотными средствами. В ходе планирования предприятие на основе анализа внешней и внутренней информации оценивает состояние оборотных активов, их структуру и величину, определяет направления наиболее эффективного использования.

Функция организации в управлении оборотными средствами сводится к созданию условий для его эффективного функционирования. Это обеспечивается:

- разработкой методик, норм и нормативов;

- формированием структуры управления;

- установлением взаимосвязи между управленческими подразделениями.

Координация в процессе управления обеспечивает его непрерывность, слаженность и соответствие заданным параметрам. Целью координации является достижение согласованности действий всех звеньев системы управления.

Мотивация как функция управления выражается в экономическом и моральном стимулировании работников предприятия, поскольку необходимо повышение заинтересованности членов трудового коллектива в эффективном использовании производственных запасов, ускорении оборота средств в сферах производства и обращения, рациональном привлечении различных источников оборотного капитала.

Контроль как управленческая функция призван обеспечить правильную оценку ситуации путем количественной и качественной оценки результатов функционирования предприятия, его управляющей и управляемой систем. В общей системе управления контроль выступает элементом обратной связи. Без этого не могут быть реализованы в полной мере все другие функции управления. [25 С.316]

Главной целью управления оборотными средствами предприятия является максимизация прибыли на вложенный капитал (рентабельности) при обеспечении устойчивой и достаточной платежеспособности предприятия, которые противостоят друг другу. А для обеспечения устойчивой платежеспособности у предприятия должна находиться на счете определенная сумма денежных средств, фактически изъятая из оборота и необходимая для текущих платежей. Часть средств должна быть размещена в виде высоколиквидных активов. Таким образом, важной задачей в части управления оборотными средствами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных средств. Необходимо также поддерживать оптимальное соотношение собственных и заемных источников оборотных средств, так как от этого непосредственно зависят финансовая устойчивость и независимость предприятия. Необходимо продуманное отношение к большим закупкам впрок сырья, материалов и комплектующих изделий. Выгода от таких закупок может быть чисто иллюзорной, так как они приводят к занижению себестоимости со всеми вытекающими отсюда налоговыми последствиями и к замедлению оборачиваемости оборотных средств, что оказывает негативное воздействие на финансовую устойчивость.

В ходе управления оборотными средствами принято контролировать: объем и структуру оборотных средств, их динамику по видам, а также в сравнении с выручкой от продаж; соответствие нормируемых оборотных средств нормативам, размер и причины возникновения отклонений; изменения состава и величины нормируемых и ненормируемых оборотных средств, их причины и последствия; показатели экономической эффективности использования оборотных средств в динамике.

Анализ объема и структуры оборотных средств с подразделением их на нормируемые и ненормируемые проводится по данным бухгалтерского баланса в сравнении с началом отчетного периода. В процессе анализа целесообразно изучить изменение за отчетный период нормируемых средств как в целом, так и по отдельным элементам: запасы сырья и материалов на складе, запасы готовой продукции на складе, в пути, денежные средства и ценные бумаги в кассе, товары, отгруженные по договорам комиссии и поручения, оказанные услуги. Затем нужно анализировать ненормируемые оборотные средства: денежные средства на расчетном счете, дебиторскую задолженность, прочие средства. Особое внимание следует обратить на изменения абсолютной суммы и удельной величины средств, вложенных в товары отгруженные и принятые на ответственное хранение, в том числе по договорам комиссии и поручения, а также дебиторскую задолженность.

Для сельскохозяйственных предприятий особое значение имеет продолжительность операционного цикла, что связано с временной иммобилизацией текущих активов. Необходимо проследить, покрывает ли рентабельность по выпущенной продукции расходы, связанные с иммобилизацией и поддержанием производственного процесса, либо же эти расходы компенсируются за счет рентабельности по оказанным услугам и выполненным работам. То есть надо контролировать выход затрат на производство из рамок безубыточности финансовой деятельности предприятия в целом. В результате анализа выявляют недостатки в размещении и использовании хозяйственных средств, намечают меры по их устранению. Примечательно, что темп роста нормируемых оборотных средств может быть выше, чем темп роста выручки от продажи в результате опережающего увеличения денежных средств и прочих активов. В то же время рост средств, вложенных в готовую продукцию, может соответствовать или быть ниже темпа роста выручки от продажи. В этом случае следует определить целесообразность сложившегося соотношения в использовании хозяйственных средств. По результатам финансовой деятельности полезно изучить тенденцию высвобождения либо привлечения дополнительных оборотных средств. Для определения экономии оборотных средств, благодаря ускорению их оборачиваемости, устанавливают потребность в текущих активах за отчетный период исходя из фактической выручки и скорости оборота за предыдущий период. Увеличивая оборотные средства за счет заемных средств, предприятию необходимо следить за темпами роста текущих активов и кредиторской задолженности, кроме того, очень важно спланировать поступление денежных средств на расчетный счет перед погашением займа. Эта проблема особенно актуальна, когда кредиторскую задолженность нужно возвращать, не дожидаясь завершения операционного цикла по текущему проекту.

Достаточно важное значение с экономической точки зрения имеют коэффициенты оборачиваемости производственных запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33]

Похожие работы

... оборотных средств за счет расширения сфер деятельности предпринимателя Постоянное расширение сфер предпринимательской деятельности является одной из мер повышения эффективности использования оборотных средств, а так же насущной необходимостью. Существует поговорка, что «в бизнесе, для того чтобы стоять на месте нужно постоянно бежать». Расширение возможно как в сторону увеличения уже ...

... на 1 м ткани, г. 405 333 317 Для бесперебойной и рациональной организации работы на ОАО "Кировская трикотажная фабрика" осуществляется нормирование оборотных средств. 4. Факторы, влияющие на эффективность использования оборотных средств Эффективное использование оборотных средств играет значительную роль в обеспечении нормальной работы трикотажной фабрики, повышении уровня рентабельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работ, услуг) и конъюнктуры рынка. Анализ производственно-хозяйственной деятельности ОАО «Мотовело» В 2008 г. ОАО «Мотовело» выпущено продукции на сумму 79 070 млн. р. без НДС. Объем производства по сравнению с 2007 г. в сопоставимых ценах вырос на 3,7%. ...

0 комментариев