Теоретические аспекты формирования и использования оборотных средств предприятия

Классификация оборотных средств

Структура оборотных средств и факторы, ее формирующие

Анализ экономической деятельности колхоза им. Кирова Могойтуйского района Забайкальского края

Основные направления развития сельскохозяйственного производства

Организация оплаты труда

Совершенствование использования оборотных средств колхоза им. Кирова Могойтуйского района Забайкальского края

Пути повышения эффективности использования оборотных средств

Мероприятия по ускорению оборачиваемости оборотных средств

Правовое обоснование

Навигация

Классификация оборотных средств

Эффективность использования оборотных средств в сельскохозяйственном производстве

122785

знаков

23

таблицы

1

изображение

1.2 Классификация оборотных средств

Оборотные средства разнообразны по своему составу, структуре и назначению, поэтому целенаправленное управление им определяет необходимость его предварительной классификации. С изменением хозяйственных условий возникает необходимость уточнения классификации оборотных средств предприятия, которая должна соответствовать современным экономическим условиям, обеспечить более эффективное использование ресурсов. В экономической литературе имеется большое разнообразие классификаций оборотных средств по различным признакам.

В.Г.Артеменко выделяет следующие классификационные признаки: функциональная роль в процессе производства; в зависимости от практики контроля, планирования и управления; в зависимости от источников формирования; по степени ликвидности; в зависимости от степени риска вложения капитала; в зависимости от материально-вещественного содержания [6 С.47]

Большая группа авторов склонна классифицировать оборотные средства по месту и роли в процессе воспроизводства, по степени планирования (по принципам организации), по источникам формирования, по видам. [39 С.118]

Рассмотрим каждый классификационный признак отдельно.

Форма функционирования. Оборотные средства могут функционировать как в денежной (монетарной) форме, так и в материальной (немонетарной) форме. Монетарные оборотные активы – это денежные средства, краткосрочные финансовые сложения, средства в расчетах.

Материально-вещественное содержание. В зависимости от материально-вещественного содержания оборотные средства классифицируется на: запасы сырья, материалов, полуфабрикатов; запасы готовой продукции; дебиторскую задолженность; денежные активы и прочие виды оборотного капитала.

Запасы сырья, материалов, полуфабрикатов характеризуют объем входящих потоков материальных оборотных активов в форме запасов, обеспечивающих производственную деятельность предприятия.

Запасы готовой продукции – характеризуют объем выходящих потоков материальных оборотных активов в форме запасов произведенной продукции, предназначенной к реализации

Дебиторская задолженность характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц.

Дебиторская задолженность, по сути, представляет собой иммобилизацию, т.е. отвлечение из хозяйственного оборота собственного оборотного капитала предприятия. На уровень дебиторской задолженности влияет множество факторов как объективного, так и субъективного характера. К объективным факторам можно отнести экономические условия, в которых осуществляется предпринимательская деятельность. К субъективным – профессиональный уровень финансового менеджера, кредитную политику предприятия, которая может существенно влиять на объем реализации.

Денежные активы – это важный элемент оборотных средств, включающий в себя не только остатки денежных средств в национальной и иностранной валюте (во всех формах: деньги в кассе, на расчетных, депозитных счетах), но и сумму краткосрочных финансовых вложений (ценные бумаги других хозяйствующих субъектов, государственные облигации, ценные бумаги, выпущенные местными органами власти и т.п.) которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов.

К прочим видам оборотных средств относят оборотные активы, не включенные в состав вышерассмотренных, если они отражаются в общей их сумме.

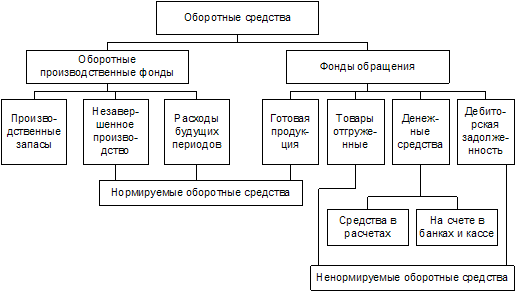

Функциональное назначение. Размещение оборотных средств в воспроизводственном процессе приводит его к подразделению на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения – в процессе обращения.

К оборотным производственным фондам относятся предметы труда, которые целиком потребляются в течение одного производственного цикла и полностью переносят свою стоимость на себестоимость готовой продукции. Это производственные запасы, незавершенное производство и расходы будущих периодов (затраты, производимые на проектирование новых видов продукции и освоение их выпуска). В зависимости от роли, которую играют производственные запасы, в процессе производства они делятся на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части.

Кроме оборотных производственных фондов на предприятии также формируются фонды обращения. К ним относятся готовая продукция, находящаяся на складах хозяйствующего субъекта или в процессе реализации, товары отгруженные, а также чеки и векселя к получению, денежные средства на счетах в банках или в кассе, дебиторская задолженность. Фонды обращения не участвуют в процессе производства, они обслуживают процесс обращения товаров. Денежная форма, которую принимает оборотный капитал на последней стадии кругооборота, одновременно является и начальной стадией нового оборота.

Источники формирования. Источниками формирования оборотных средств и обеспечения его кругооборота являются собственные и заемные финансовые ресурсы. Собственные средства предприятия играют важную роль, так как обеспечивают финансовую устойчивость и оперативную самостоятельность.

Собственный оборотный капитал – это часть собственных средств предприятия, авансированных в оборотные активы для обеспечения бесперебойного процесса производства и реализации продукции. В экономической литературе данный показатель еще называют собственными оборотными средствами, чистым оборотным капиталом, рабочим, работающим капиталом, чистыми текущими активами. [38 С.70.]

К собственным источникам формирования оборотного капитала относят:

а) Прибыль.

б) Долевое участие в деятельности других предприятий..

в) Уставный капитал.

г) Средства, приравненные к собственным (устойчивые пассивы).

В настоящее время основным источником формирования оборотных средств предприятий в целом по народному хозяйству выступает, как правило, не только прибыль и другие собственные источники, но и в большей степени кредит (как банковский, так и коммерческий). Таким образом, собственные источники оборотного капитала все более замещаются заемными. В результате собственный оборотный капитал не участвует в полном объеме в кругообороте средств предприятий, а все больше превращается в источник погашения кредитов. Последние оказывают отрицательное воздействие на такие показатели как выручка от реализации, себестоимость и прибыль.

Период функционирования. Величина оборотных средств не является постоянной и зависит не только от потребностей производства, но и от случайных факторов. Поэтому по периоду функционирования оборотные средства подразделяется на постоянные (системная часть) и переменные (варьирующая часть).

Постоянная часть оборотных активов представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного характера, досрочного завоза и целевого назначения. [9 С.252] Таким образом, эта величина представлена как неснижаемый минимум оборотного капитала, необходимый для осуществления операционной деятельности (некоторый аналог резервного капитала, например, постоянный остаток денежных средств на расчетном счете).

Переменная часть оборотных средств представляет собой варьирующую его часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного характера или досрочного завоза и целевого назначения. Дополнительные денежные средства необходимы для оплаты поставок сырья и материалов, трудовой деятельности, предшествующей периоду высокой деловой активности, а также в связи с ростом дебиторской задолженности. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Место использования. Оборотный капитал предприятия может использоваться как в ее внутреннем обороте, так и за ее пределами.

Степень ликвидности. По степени ликвидности (то есть по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью) различают медленнореализуемый, быстрореализуемый и абсолютноликвидный оборотные средства.

К абсолютноликвидным оборотным средствам относят денежные средства в кассе и на счетах в банке, а также краткосрочные финансовые вложения в ценные бумаги.

К быстрореализуемыму оборотным средстам предприятия относятся товары отгруженные и дебиторская задолженность, поскольку она способна достаточно быстро трансформироваться в денежные средства.

К медленнореализуемым оборотным средствам относят запасы сырья, материалов, незавершенное производство, готовую продукцию. При этом запасы готовой продукции являются более ликвидной частью медленнореализуемых оборотных активов.

Степень риска вложения капитала. В зависимости от степени риска вложения капитала различают: оборотный капитал с минимальным риском вложений, с малым риском вложений, со средним риском вложений и с высоким риском вложений (таблица 1).

Таблица 1 Состав и структура оборотных средств по степени риска вложений капитала

| Группа оборотных средств | Состав включаемых статей актива баланса |

| 1. Оборотные средства с минимальным риском вложения | 1.1. Денежные средства: - касса; - расчетный счет; - валютный счет; - прочие денежные средства. 1.2. Краткосрочные финансовые вложения |

| 2. Оборотные средства с малым риском вложений | 2.1. Дебиторская задолженность (за вычетом сомнительной). 2.2. Производственные запасы (за вычетом залежалых) 2.3. Остатки готовой продукции и товаров (за вычетом не пользующихся спросом). |

| 3. Оборотные средства со средним риском вложений | 3.1. Незавершенное производство (за вычетом сверхнормативного). 3.2. Расходы будущих периодов |

| 4. Оборотные средства с высоким риском вложений | 4.1. Сомнительная дебиторская задолженность. 4.2. Залежалые производственные запасы. 4.3. Сверхнормативное незавершенное производство. 4.4. Готовая продукция и товары, не пользующиеся спросом. 4.5. Прочие элементы оборотных средств, не вошедшие в предыдущие группы |

С целью достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотного капитала необходима оценка возможных видов рисков. В.В.Ковалев выделяет правосторонние и левосторонние риски. Риск потери ликвидности или снижения эффективности, обусловленный изменениями в текущих активах, называется левосторонним (так как эти активы размещены в левой части баланса). Если возникает риск, который обусловлен изменениями в обязательствах, то он называется правосторонним, несущим в себе левосторонний риск. [21 С.335]

Таким образом, оборотный капитал оказывает воздействие на изменение всех основных показателей деятельности предприятия: объем выпуска продукции, производительность труда, себестоимость и т.д. В связи с этим возникает необходимость эффективного управления оборотным капиталом как на уровне отдельно взятого предприятия, так и в масштабах всей российской экономики.

Принципы организации и регулирования. По этому признаку оборотные средства принято подразделять на нормируемые и ненормируемые.

Нормируемые оборотные средства корреспондируют с собственным оборотным капиталом, так как дает возможность рассчитать экономически обоснованные нормативы по соответствующим видам оборотных активов. К числу нормируемых элементов оборотного капитала относят производственные запасы, незавершенное производство, расходы будущих периодов, готовую продукцию и т.п.

Ненормируемые оборотные средства являются элементом фондов обращения. Их размер определяется в оперативном порядке. Однако ненормируемость данной группы оборотных средств свидетельствует только о том, что предприятие не может определить потребность в них в конкретный момент времени. Нормирование оборотных средств в условиях рыночной экономики не потеряло свою актуальность. Наоборот, экономически обоснованное нормирование оборотных средств позволит и предприятиям, и финансово-кредитным органам правильно ориентироваться во всех вопросах, связанных с функционированием оборотных активов. Нормирование во многом определяет источники их финансирования, выявление и привлечение которых относится к области финансового планирования.

Характер участия в операционном процессе. По характеру участия в операционном процессе оборотные средства дифференцируется следующим образом:

- оборотные средства, обслуживающие производственный цикл предприятия (запасы сырья, материалов, полуфабрикатов, объем незавершенного производства, запасы готовой продукции);

- оборотные средства, обслуживающие финансовый цикл предприятия (дебиторская задолженность и т.д.).

Производственный цикл предприятия – характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Финансовый цикл предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Похожие работы

... оборотных средств за счет расширения сфер деятельности предпринимателя Постоянное расширение сфер предпринимательской деятельности является одной из мер повышения эффективности использования оборотных средств, а так же насущной необходимостью. Существует поговорка, что «в бизнесе, для того чтобы стоять на месте нужно постоянно бежать». Расширение возможно как в сторону увеличения уже ...

... на 1 м ткани, г. 405 333 317 Для бесперебойной и рациональной организации работы на ОАО "Кировская трикотажная фабрика" осуществляется нормирование оборотных средств. 4. Факторы, влияющие на эффективность использования оборотных средств Эффективное использование оборотных средств играет значительную роль в обеспечении нормальной работы трикотажной фабрики, повышении уровня рентабельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работ, услуг) и конъюнктуры рынка. Анализ производственно-хозяйственной деятельности ОАО «Мотовело» В 2008 г. ОАО «Мотовело» выпущено продукции на сумму 79 070 млн. р. без НДС. Объем производства по сравнению с 2007 г. в сопоставимых ценах вырос на 3,7%. ...

0 комментариев