Теоретические аспекты формирования и использования оборотных средств предприятия

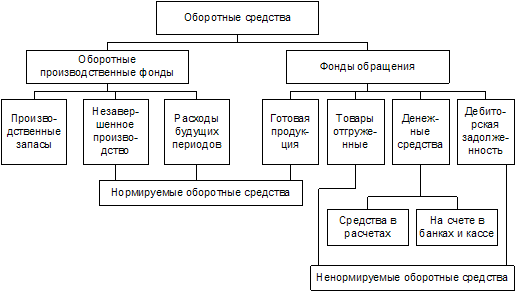

Классификация оборотных средств

Структура оборотных средств и факторы, ее формирующие

Анализ экономической деятельности колхоза им. Кирова Могойтуйского района Забайкальского края

Основные направления развития сельскохозяйственного производства

Организация оплаты труда

Совершенствование использования оборотных средств колхоза им. Кирова Могойтуйского района Забайкальского края

Пути повышения эффективности использования оборотных средств

Мероприятия по ускорению оборачиваемости оборотных средств

Правовое обоснование

Навигация

Совершенствование использования оборотных средств колхоза им. Кирова Могойтуйского района Забайкальского края

Эффективность использования оборотных средств в сельскохозяйственном производстве

122785

знаков

23

таблицы

1

изображение

3. Совершенствование использования оборотных средств колхоза им. Кирова Могойтуйского района Забайкальского края

3.1 Анализ обеспеченности и эффективности использования оборотных средств

От обеспеченности оборотными средствами, их структуры и уровня использования во многом зависят эффективность функционирования и финансовая устойчивость предприятий. Поэтому в систему управления оборотными активами наряду с планированием, нормированием и учетом входит регулярный анализ их состава, динамики, соответствия потребностям текущей производственно-хозяйственной деятельности.

Цель анализа - выявление возможных улучшений использования оборотных средств, сокращение длительности финансового цикла, обеспечение непрерывности процесса производства и реализации продукции с меньшими затратами финансовых ресурсов. Анализу оборотных активов как одной из функций финансового менеджмента должны быть присущи системность, целенаправленность и действенность, объективность оценок, обоснованность выводов и предложений.

Особенно тщательно необходимо проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует отметить, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

В таблице 18 представлен анализ обеспеченности колхоза им. Кирова оборотными средствами за 2005-2007 г.г.

Таблица 18 Состав и структура оборотных активов

| Состав оборотных средств | 2005 г. | 2006 г. | 2007 г. | 2007 г. в % к | ||||

| Сумма, тыс.руб. | В % к итогу, % | Сумма, тыс.руб. | В % к итогу, % | Сумма, тыс.руб. | В % к итогу, % | 2005 г. | 2006 г. | |

| Запасы | 20744 | 34,7 | 23856 | 37,3 | 24000 | 34,4 | 115,7 | 100,6 |

| В т.ч.: сырье и материалы | 12326 | 20,6 | 13856 | 21,6 | 14487 | 20,8 | 117,5 | 104,6 |

| Животные на выращивании и откорме | 5059 | 8,5 | 7006 | 11,0 | 6804 | 9,7 | 134,5 | 97,1 |

| Затраты в незавершенном производстве | 3358 | 5,6 | 2901 | 4,6 | 2510 | 3,6 | 74,8 | 86,5 |

| Готовая продукция и товары для перепродажи | 1 | 0,0 | 93 | 0,1 | 199 | 0,3 | в 199 раз | 213,9 |

| Дебиторская задолженность | 6684 | 11,1 | 7098 | 11,1 | 9139 | 13,1 | 136,7 | 128,8 |

| В т.ч. покупатели и заказчики | 2290 | 3,8 | 4892 | 7,6 | 7177 | 10,3 | 313,4 | 146,7 |

| Денежные средства | 109 | 0,2 | 15 | 0,0 | 351 | 0,5 | 322,0 | в 23 раза |

| Прочие оборотные активы | - | - | 54 | 0,1 | 49 | 0,1 | - | 90,7 |

| Итого оборотных активов | 27537 | 46,0 | 31023 | 48,5 | 33539 | 48,1 | 121,8 | 108,1 |

| Итог баланса | 59822 | 100 | 64022 | 100 | 69751 | 100 | 116,6 | 108,9 |

Как видно из таблицы 18, стоимость оборотных средств за анализируемый период увеличивается. Темпы роста оборотных средств практически совпадают с темпами роста всего имущества предприятия. Увеличение оборотных средств в основном произошло за счет увеличения денежных средств, дебиторской задолженности и остатков готовой продукции на отчетную дату. В тоже время сократились затраты в незавершенном производстве.

За анализируемый период доля оборотных средств в общей стоимости имущества незначительно изменилась и составила в 2007 г. 48,5%. Наибольший удельный вес в оборотных активах занимают запасы. На их долю в 2007 г. приходится 34,4 % от общей стоимости имущества, из них 20,8% приходится на запасы. Доля дебиторской задолженности увеличилась на 2% и в 2007 г. составила 13,1%. В целом в результате проведения анализа состава и структуры оборотных средств можно сделать вывод, что на предприятии стабильное положение обеспеченности его оборотными средствами. Важным условием правильного формирования и рационального использования оборотных фондов является нормирование расхода и запасов материальных ресурсов. Нормирование расходов материалов определяет плановую меру их производственного потребления. Одной из причин образования сверхнормативных запасов товарно-материальных ценностей является недостаточная обоснованность норм и нормативов. Норма расхода – это максимально допустимая и в то же время минимально необходимая плановая величина затрат сырья, материалов, топлива, электроэнергии и т.п. на изготовление единицы продукции или для выполнения единицы работы. Нормы расхода являются основой для расчета потребности материалов, календарного планирования и определения производственных запасов.

В таблице 19 приведены состав и структура производственных запасов колхоза им. Кирова.

Таблица 19 Состав и структура производственных запасов

| Вид запасов | Остаток запасов, тыс.руб. | Структура, % | ||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | |

| Сырье и материалы | 12326 | 13856 | 14487 | 59,4 | 58,7 | 60,4 |

| Животные на выращивании и откорме | 5059 | 7006 | 6804 | 24,4 | 29,4 | 28,3 |

| Затраты в незавершенном производстве | 3358 | 2901 | 2510 | 16,2 | 12,1 | 10,5 |

| Готовая продукция и товары для перепродажи | 1 | 93 | 199 | 0,0 | 0,4 | 0,8 |

| Итого | 20744 | 23856 | 24000 | 100 | 100 | 100 |

Данные таблицы 19 показывают, что произошло увеличение суммы производственных запасов. Наибольший удельный вес приходится на сырье и материалы (в 2007 г. 60,4%). Также увеличивается стоимость животных на выращивании и откорме и их доля в 2007 г. составила 28,3%. Все это говорит о производственном сельскохозяйственном направлении колхоза им. Кирова.

Под дебиторской задолженностью понимаются обязательства клиентов (дебиторов) перед предприятием по выплате денег за предоставление товаров или услуг.

На уровень дебиторской задолженности влияют следующие факторы:

- оценка и классификация клиентов в зависимости от вида продукции, объема закупок, платежеспособности, истории кредитных отношений и условий оплаты;

- контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности;

- анализ и планирование денежных потоков с учетом коэффициентов инкассации.

В таблице 20 представлены состав и структура дебиторской задолженности предприятия.

Таблица 20 Состав и структура дебиторской задолженности

| Вид дебиторской задолженности | Сумма, тыс.руб. | Структура, % | ||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | |

| За товары и услуги | 2290 | 4892 | 7177 | 34,3 | 68,9 | 78,5 |

| Прочие дебиторы | 4394 | 2206 | 1962 | 65,7 | 31,1 | 21,5 |

| Итого | 6684 | 7098 | 9139 | 100 | 100 | 100 |

Из таблицы 20 видно, что произошли изменения в структуре дебиторской задолженности предприятия. Если в 2005 г. основная доля приходилась на прочих дебиторов (65,7%), то в 2007 г. 78,5% приходится на задолженность покупателей и заказчиков, платежи по которой ожидаются в течение 12 месяцев.

На предприятии необходимо рационально управлять денежными активами. Для этого важным является определение минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности, которое направлено на установление нижнего предела остатка необходимых денежных средств.

В таблице 21 представлены состав и структура денежных средств предприятия.

Таблица 21 Движение денежных средств

| Наименование | Сумма, тыс. руб. | 2007 г. в % к | |||

| 2005г | 2006г | 2007г | 2005 г. | 2006г. | |

| Остаток денежных средств на начало отчетного периода | 17 | 109 | 15 | 88,2 | 13,8 |

| Движение денежных средств по текущей деятельности | |||||

| Средства полученные от покупателей и заказчиков | 3509 | 4675 | 3101 | 88,4 | 66,3 |

| Полученные бюджетные субсидии | 1229 | 943 | 1409 | 114,7 | 149,4 |

| Полученное страховое возмещение | 546 | 350 | - | 64,1 | |

| Прочие доходы | 1447 | 2611 | 3265 | 225,6 | 125,1 |

| Денежные средства, направленные на: Оплату приобретенных товаров, работ, сырья и иных оборотных активов | 1385 | 2711 | 1906 | 137,6 | 70,3 |

| Оплату труда | 584 | 892 | 1049 | 179,6 | 117,6 |

| Расчеты по налогам и сборам | 247 | 739 | 1190 | 481,8 | 161,0 |

| Командировочные расходы | 2450 | 1535 | 1899 | 77,5 | 123,7 |

| Прочие расходы | 1427 | 2992 | 1745 | 122,3 | 58,3 |

| Чистые денежные средства от текущей деятельности | 92 | -94 | 4 | 4,4 | 4,3 |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 92 | -94 | 4 | 4,4 | 4,3 |

| Остаток денежных средств на конец отчетного периода | 109 | 15 | 351 | 322,0 | 2340,0 |

По данным таблицы 21 можно сказать, что в 2007 году остаток денежных средств по сравнению с 2005 годом увеличился в 3 раза. Так в 2006 г. произошло чистое уменьшение денежных средств, в основном за счет увеличения расходов на приобретения сырья и материалов. Но в 2007 г. поступления превысили расходование денежных средств в основном за счет полученных бюджетных субсидий, и остаток денежных средств на конец отчетного периода составил 351 тыс. руб. Это говорит о положительной тенденции развития предприятия. Отсюда можно сделать вывод, что есть временно свободные денежные активы, определяющие платежеспособность предприятия.

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период - год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Коэффициент оборачиваемости оборотных активов (Кооа)

Кооа = Выр/,ОАср.,

где Выр – выручка от продажи продукции;

ОАср - средняя величина оборотных активов.

Данный показатель характеризует эффективность использования оборотных активов, показывает количество оборотов, совершаемое ими за определенный период.

Продолжительность 1-го оборота в днях (Поа)

Поа = Т/Кооа,

где Т - число дней в отчетном периоде (360 дней ) .

Продолжительность 1-го оборота в днях показывает сколько дней составляет один оборот.

Коэффициент закрепления оборотных активов (Кзоа):

Кзоа = ОАср/Выр

Коэффициент закрепления оборотных активов показывает величину оборотных активов необходимую для получения данной величины выручки от реализации. Чем быстрее оборачиваемость, тем меньше потребность предприятия в оборотных активах.

Наименее ликвидной частью оборотных активов являются производственные запасы. От скорости оборачиваемости оборотных активов, то есть быстроты их превращения в наиболее ликвидную, денежную форму, зависят платежеспособность и финансовая устойчивость хозяйствующего субъекта.

Коэффициент оборачиваемости производственных запасов (Козп):

Издержки производства

Козп = Выр/,ЗПср.,

Где ЗПср – средняя величина производственных запасов.

Продолжительность одного оборота (Позп):

Позп = Т/

Высокая скорость оборачиваемости свидетельствует о наличии спроса на продукцию предприятия. Однако, на наш взгляд, следует учитывать, что слишком высокая оборачиваемость производственных запасов может быть следствием чрезмерного сокращения запасов, что, в свою очередь, может привести к сбоям в процессе производства и реализации. Сокращение оборачиваемости запасов, а значит и увеличение их размеров, говорит о замораживании средств в излишних производственных запасах, увеличении расходов на их хранение, о трудностях со сбытом продукции и т.д. Таким образом, величина запасов должна быть оптимальной и соответствовать потребностям предприятия в них. Одним из факторов, ограничивающих возможности ускорения оборачиваемости производственных запасов выступает необходимость обеспечения непрерывности производственного процесса.

Оборачиваемость дебиторской задолженности в оценке деловой активности и финансовой устойчивости предприятия имеет важное значение, так как данный вид активов представляет собой иммобилизацию собственных оборотных средств из хозяйственного оборота, связанную с коммерческим кредитованием покупателей и заказчиков. В этой связи возникают дополнительные факторы, обуславливающие необходимость ускорения оборачиваемости дебиторской задолженности. Так, сокращение сроков погашения дебиторской задолженности уменьшает потери связанные со снижением покупательной способности денежных средств в условиях инфляции за время их пребывания в распоряжении других предприятий и сокращает расходы по привлечению дополнительных источников финансирования на покрытие разрывов в поступлении денежных средств на счет предприятия от дебиторов. Существует следующая взаимосвязь: чем быстрее оборачиваемость дебиторской задолженности, тем меньше удельный вес просроченной задолженности в оборотных активах, и соответственно, быстрее оборачиваемость оборотных активов.

Коэффициент оборачиваемости дебиторской задолженности (Кодз):

Кодз = Выр/ДЗср,

где ДЗср – средняя величина дебиторской задолженности за период.

Продолжительность одного оборота (Подз) или период погашения дебиторской задолженности:

Подз = Т/Кодз

Оборачиваемость средств в расчетах можно рассматривать отдельно по краткосрочной и долгосрочной дебиторской задолженности.

В таблице 22 представлена исходная информация для определения эффективности использования оборотных средств предприятия в целом и по отдельным их элементам.

Таблица 22 Исходная информация для проведения анализа эффективности использования оборотных средств предприятия

| Показатель | 2005 г. | 2006г. | 2007г. | 2007г. в % к | |

| 2005 г. | 2006 г. | ||||

| Выручка от продажи продукции | 11134 | 11224 | 13182 | 118,4 | 117,4 |

| Средняя величина оборотных средств | 28501 | 29280 | 32281 | 113,3 | 110,3 |

| Средняя величина производственных запасов | 21561 | 22300 | 23928 | 110,9 | 107,3 |

| Средняя величина дебиторской задолженности | 6770 | 6891 | 8119 | 119,9 | 117,8 |

В таблице 23 проведен анализ оборачиваемости оборотных активов в целом и по отдельным его элементам.

Таблица 23 Анализ оборачиваемости оборотных средств предприятия

| Показатель | 2005 г. | 2006г. | 2007г. | 2007г. в % к | |

| 2005 г. | 2006 г. | ||||

| Коэффициент оборачиваемости оборотных активов (Кооа) | 0,39 | 0,38 | 0,41 | 105,1 | 107,9 |

| Продолжительность 1-го оборота в днях (Поа) | 923 | 947 | 878 | 95,1 | 92,7 |

| Коэффициент закрепления оборотных активов (Кзоа) | 2,56 | 2,61 | 2,45 | 95,7 | 93,9 |

| Коэффициент оборачиваемости производственных запасов (Козп) | 0,52 | 0,50 | 0,56 | 107,7 | 112,0 |

| Продолжительность одного оборота (Позп) | 692 | 720 | 643 | 92,9 | 89,3 |

| Коэффициент оборачиваемости дебиторской задолженности (Кодз) | 1,64 | 1,63 | 1,62 | 98,7 | 99,4 |

| Продолжительность одного оборота | 219 | 220 | 222 | 101,4 | 100,9 |

Анализ показателей оборачиваемости оборотных средств показал следующее (таблица 22 и 23). За анализируемый период оборачиваемость оборотных активов в целом незначительно увеличилась и составила в 2007 г. 0,41 оборота, что привело к сокращению продолжительности одного оборота на 45 дней. Процесс оборачиваемости производственных запасов увеличился в 2007 году на 7% по сравнению с 2005годом и составил 643 дня за один оборот. Незначительно замедлились показатели оборачиваемости дебиторской задолженности и в 2007 г. продолжительность одного оборота составила 222 дня. В целом можно сделать вывод, что показатели оборачиваемости оборотных активов колхоза им. Кирова достаточно низкие. Это говорит о не эффективном использовании оборотных средств предприятия. Но данное положение соответствует многим сельскохозяйственным товаропроизводителям. Положительной тенденцией является ускорение оборачиваемости оборотных активов, что ведет к сокращению продолжительности одного оборота.

Похожие работы

... оборотных средств за счет расширения сфер деятельности предпринимателя Постоянное расширение сфер предпринимательской деятельности является одной из мер повышения эффективности использования оборотных средств, а так же насущной необходимостью. Существует поговорка, что «в бизнесе, для того чтобы стоять на месте нужно постоянно бежать». Расширение возможно как в сторону увеличения уже ...

... на 1 м ткани, г. 405 333 317 Для бесперебойной и рациональной организации работы на ОАО "Кировская трикотажная фабрика" осуществляется нормирование оборотных средств. 4. Факторы, влияющие на эффективность использования оборотных средств Эффективное использование оборотных средств играет значительную роль в обеспечении нормальной работы трикотажной фабрики, повышении уровня рентабельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работ, услуг) и конъюнктуры рынка. Анализ производственно-хозяйственной деятельности ОАО «Мотовело» В 2008 г. ОАО «Мотовело» выпущено продукции на сумму 79 070 млн. р. без НДС. Объем производства по сравнению с 2007 г. в сопоставимых ценах вырос на 3,7%. ...

0 комментариев