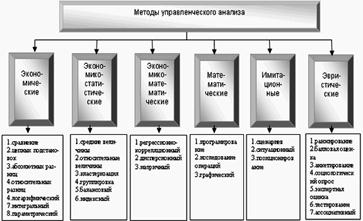

Оценка в экономическом анализе

Метод абсолютных разниц

Логарифмический способ

Метод абсолютных разниц

Логарифмический способ

Метод цепных подстановок

Метод абсолютных ризниц

Индексный метод

Логарифмический метод

Стохастический анализ

Относительная и абсолютная экономия(перерасход) ресурсов

Тип развития производства

Тип развития производства

Тип развития производства

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Навигация

Тип развития производства

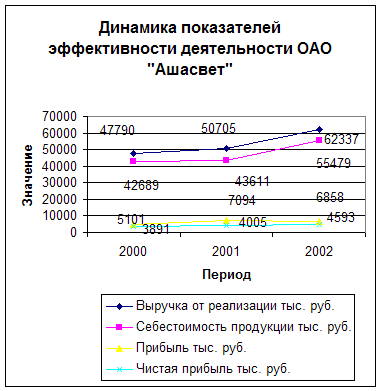

Управленческий анализ в машиностроительной отрасли

159355

знаков

90

таблиц

15

изображений

1. Тип развития производства.

В период с 1-го по 4-й квартал 1-го года наблюдалось увеличение выручки в условиях снижения стоимости нормируемых оборотных средств и одновременного роста коэффициента оборачиваемости нормируемых оборотных средств. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как интенсивный.

В 1-ом квартале 2-го года по сравнению с 4-м кварталом 1-го года наблюдалось снижение выручки в условиях одновременного сокращения стоимости нормируемых оборотных средств и значения коэффициента оборачиваемости. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как преимущественно экстенсивный,

В период со 2-го по 3-й квартал 2-го года наблюдалось увеличение выручки в условиях снижения стоимости нормируемых оборотных средств и одновременного роста коэффициента оборачиваемости нормируемых оборотных средств. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как интенсивный.

В 4-ом квартале 2-го года по сравнению с 3-м кварталом 2-го года наблюдалось увеличение выручки в условиях одновременного роста стоимости нормируемых оборотных средств и значения коэффициента оборачиваемости.

Таким образом тип развития производства в оцениваемом периоде можно охарактеризовать как преимущественно интенсивный.

2. Относительная и абсолютная экономия(перерасход) ресурсов

Относительная экономия

±Эотн Об = Об i+1 - Обi * IN

Абсолютная экономия

±Эабс Об = Об i+1 - Об i

При этом отрицательные значения показателя - это экономия, положительные - перерасход.

Таблица 16 - Относительная и абсолютная экономия (перерасход) стоимости нормируемых оборотных средств

| показатель | квартал | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| относительная экономия | - | -718 | 3397 | -3519 | -8898 | -5291 | 223 | -1221 |

| абсолютная экономия | - | -7 | 3449 | -381 | -11360 | -678 | 296 | -962 |

| Индекс In(выручка n+1 / выручка n) | 1,033 | 1,004 | 1,241 | 0,924 | 1,028 | 1,016 | 1,053 | |

| стоим ос*индекс | 13393 | 16480 | 20633 | 4866 | 1717 | 4962 | 4130 | |

| Выручка | 15240 | 15740 | 15800 | 19600 | 18100 | 18600 | 18900 | 19900 |

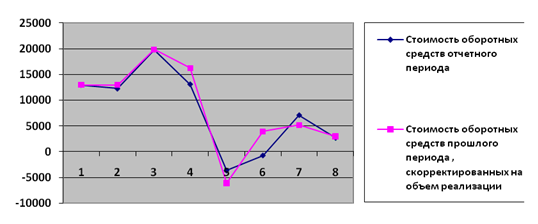

| Стоимость оборотных средств отчетного периода | 12972 | 12247 | 19811 | 13107 | -3632 | -703 | 7117 | 2701 |

| Стоимость оборотных средств прошлого периода , скорректированных на объем реализации | 12972 | 12958 | 19863 | 16245 | -6094 | 3910 | 5180 | 2960 |

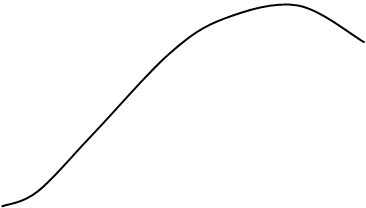

Область, где график нормируемых оборотных средств отчетного периода выше графика нормируемых оборотных средств прошлого периода – относительный перерасход ресурсов. Наоборот – экономия.

Глава 5. Анализ материальных ресурсов

Задача 1. На основе решения задачи в п. 1 для модели N = MЗ-MB:

1) определить тип развития производства в соответствии с данными табл. 4.1;

2) определить относительную экономию ресурсов, а также абсолютную экономию или перерасход ресурсов;

3) подтвердить выводы об относительной экономии графическим способом.

Похожие работы

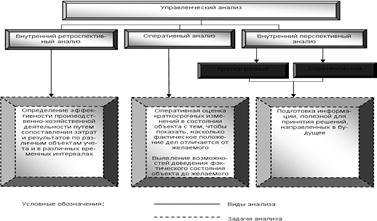

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих. В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

0 комментариев