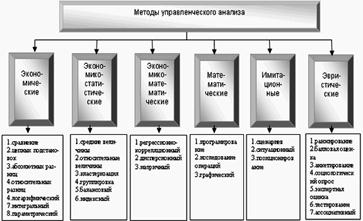

Оценка в экономическом анализе

Метод абсолютных разниц

Логарифмический способ

Метод абсолютных разниц

Логарифмический способ

Метод цепных подстановок

Метод абсолютных ризниц

Индексный метод

Логарифмический метод

Стохастический анализ

Относительная и абсолютная экономия(перерасход) ресурсов

Тип развития производства

Тип развития производства

Тип развития производства

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Навигация

Логарифмический способ

Управленческий анализ в машиностроительной отрасли

159355

знаков

90

таблиц

15

изображений

4. Логарифмический способ.

2009г. 1-2 квартал

Мультипликативная факторная модель Z = x * y может быть представлена так:

![]()

Логарифмируя выражение, получим:

![]()

Или ![]()

Умножим каждую часть равенства на коэффициент ![]()

![]()

Если обозначить отношения при ![]() через коэффициенты kx, ky, то выражение примет вид:

через коэффициенты kx, ky, то выражение примет вид:

![]()

Таким образом, при помощи коэффициентов k производится пропорциональное распределение совокупного отклонения между факторами. Математическое содержание коэффициентов идентично «способу долевого участия».

![]()

Следовательно, коэффициенты получаются следующими:

kЧ = (LgЧ1 – LgЧ0) / (LgN1 – LgN0) = (Lg155 – Lg149) / (Lg15740 – Lg15240) = 0,017 / 0.011 = =1,545

kB = (LgB1 – LgB0) / (LgN1 – LgN0) = (Lg101,55– Lg102,28) / (Lg15740 – Lg15240) = -0,003 / 0,011 = -0,272

Рассчитаем величину влияния каждого фактора на совокупный показатель:

∆N (Ч) = 500 * 1,545 = +773 тыс. руб.

∆N (В) = 500 * (- 0,272) = - 136 тыс. руб.

Итого: +637 тыс. руб.

Увеличение численности работающих, повлияло на прирост выручки на 773 тыс. руб.

Снижение выработки, уменьшило сумму выручки на 136тыс. руб.

2-3 квартал

kЧ = (LgЧ1 – LgЧ0) / (LgN1 – LgN0) = (Lg157 – Lg155) / (Lg15800 – Lg15740) = 3

kB = (LgB1 – LgB0) / (LgN1 – LgN0) = (Lg100,64 – Lg101,55) / (Lg15800 – Lg15740) = -2

Рассчитаем величину влияния каждого фактора на совокупный показатель:

∆N (Ч) = 60 * 3 = +180 тыс. руб.

∆N (В) = 60 * (- 2) = - 120 тыс. руб.

Итого: + 60 тыс. руб.

Увеличение численности работающих, повлияло на прирост выручки на 180 тыс. руб.

Снижение выработки, уменьшило сумму выручки на 120 тыс. руб.

3-4 квартал

kЧ = (LgЧ1 – LgЧ0) / (LgN1 – LgN0) = (Lg202 – Lg157) / (Lg19600 – Lg15800) = 1,172

kB = (LgB1 – LgB0) / (LgN1 – LgN0) = (Lg97,03– Lg100,64) / (Lg19600 – Lg15800) = -0,172

Рассчитаем величину влияния каждого фактора на совокупный показатель:

∆N (Ч) = 3800 * 1,172 = + 4454 тыс. руб.

∆N (В) = 3800 * (- 0,172) = - 654тыс. руб.

Итого: + 3800 тыс. руб.

Увеличение численности работающих, повлияло на прирост выручки на 4454тыс. руб.

Снижение выработки, уменьшило сумму выручки на 654тыс. руб.

4-1 квартал

kЧ = (LgЧ1 – LgЧ0) / (LgN1 – LgN0) = (Lg184 – Lg202) / (Lg18100 – Lg19600) = 1,176

kB = (LgB1 – LgB0) / (LgN1 – LgN0) = (Lg98,37– Lg97,03) / (Lg18100 – Lg19600) = -1,176

Рассчитаем величину влияния каждого фактора на совокупный показатель:

∆N (Ч) = -1500 * 1,176 = - 1764тыс. руб.

∆N (В) = -1500 * (-1,176) = 1764тыс. руб.

Итого: 0 тыс. руб.

Снижение численности работающих, повлияло на снижение выручки на 1764 тыс. руб.

Увеличение выработки, увеличило сумму выручки на 1764тыс. руб.

2010г. 1-2 квартал

kЧ = (LgЧ1 – LgЧ0) / (LgN1 – LgN0) = (Lg190 – Lg184) / (Lg18600 – Lg18100) = 1,167

kB = (LgB1 – LgB0) / (LgN1 – LgN0) = (Lg97,89– Lg98,37) / (Lg18600 – Lg18100) = -0,167

Рассчитаем величину влияния каждого фактора на совокупный показатель:

∆N (Ч) = 500 * 1,167 = 584 тыс. руб.

∆N (В) = 500 * (- 0,167) = -84 тыс. руб.

Итого: 500 тыс. руб.

Увеличение численности работающих, повлияло на прирост выручки на 584 тыс. руб.

Снижение выработки, уменьшило сумму выручки на 50тыс. руб.

2-3 квартал

kЧ = (LgЧ1 – LgЧ0) / (LgN1 – LgN0) = (Lg194 – Lg190) / (Lg18900 – Lg18600) = 1,5

kB = (LgB1 – LgB0) / (LgN1 – LgN0) = (Lg97,42– Lg97,89) / (Lg18900 – Lg18600) = -0,333

Рассчитаем величину влияния каждого фактора на совокупный показатель:

∆N (Ч) = 300 * 1,5 = 450 тыс. руб.

∆N (В) = 300 * (- 0,333) = - 100 тыс. руб.

Итого: 300 тыс. руб.

Увеличение численности работающих, повлияло на прирост выручки на 450 тыс. руб.

Снижение выработки, уменьшило сумму выручки на 100 тыс. руб.

3-4 квартал

kЧ = (LgЧ1 – LgЧ0) / (LgN1 – LgN0) = (Lg212 – Lg194) / (Lg19900 – Lg18900) = 1,652

kB = (LgB1 – LgB0) / (LgN1 – LgN0) = (Lg93,87– Lg97,42) / (Lg19900 – Lg18900) = -0,696

Рассчитаем величину влияния каждого фактора на совокупный показатель:

∆N (Ч) = 1000 * 1,652 = 1652 тыс. руб.

∆N (В) = 1000 * (- 0,696) = - 696 тыс. руб.

Итого: 956 тыс. руб.

Увеличение численности работающих, повлияло на прирост выручки на 1652 тыс. руб.

Снижение выработки, уменьшило сумму выручки на 696 тыс. руб.

Задача 2. На основании данных, приведенных в табл. 2, 3 предисловия, и результатов построения баланса в п. 4.2:

1) построить для каждого анализируемого периода факторную модель зависимости выручки (N) от среднего значения активной части основных средств (![]() ) и фондоотдачи активной части основных средств (Fоа) (N =

) и фондоотдачи активной части основных средств (Fоа) (N = ![]() * Foa);

* Foa);

2) рассчитать влияние факторов на результат способом -цепных подстановок, абсолютных разниц, индексным и логарифмическим способом по алгоритмам, приведенным в учебном пособии на с. 78—84. Сделать выводы.

N = ![]() * Foa

* Foa

2009г.

1 кв. 15240 = 10367 * 1,47

2 кв. 15740 = 10288 * 1,53

3 кв. 15800 = 11704 * 1,35

4 кв. 19600 = 13333 * 1,47

2010г.

1 кв. 18100 = 14959 * 1,21

2 кв. 18600 = 14198 * 1,31

3 кв. 18900 = 13696 * 1,38

4 кв. 19900 = 13916 * 1,43

1. Способ цепных подстановок.

2009г. 1-2 квартал

∆ N = 15740 - 15240 = 500 тыс. руб.

![]()

![]()

![]()

Nпл = 10367 * 1,47 = 15240

Nусл = 10288 * 1,47 = 15123

Nф = 10288 * 1,53= 15741

∆N (![]() ) = Nусл - Nпл = -117 тыс. руб.

) = Nусл - Nпл = -117 тыс. руб.

∆N (Foa) = 617 тыс. руб.

∆N = 500 тыс. руб.

За счет снижения среднего значения активной части ОС выручка снизилась на 117тыс.руб.

За счет увеличения фондоотдачи активной части ОС объем выручки увеличился на 617тыс.руб.

2-3 квартал

∆ N = 15800 - 15740 =60 тыс. руб.

Nпл = 10288 * 1,53 = 15740

Nусл = 11704 * 1,53 = 17907

Nф = 11704 * 1,35 = 15800

∆N (![]() ) = Nусл - Nпл = 2167 тыс. руб.

) = Nусл - Nпл = 2167 тыс. руб.

∆N (Foa) = - 2107 тыс. руб.

∆N = 60 тыс. руб.

За счет увеличения среднего значения активной части ОС выручка увеличилась на 2167тыс.руб.

За счет снижения фондоотдачи активной части ОС объем выручки снизился на 2107тыс.руб.

3-4 квартал

∆ N = 19600 - 15800 = 3800 тыс. руб.

Nпл = 11704 * 1,35 = 15800

Nусл = 13333 * 1,35 = 18000

Nф = 13333 * 1,47 = 19600

∆N (![]() ) = Nусл - Nпл = 2200 тыс. руб.

) = Nусл - Nпл = 2200 тыс. руб.

∆N (Foa) = 1600 тыс. руб.

∆N = 3800 тыс. руб.

За счет увеличения среднего значения активной части ОС выручка увеличилась на 2200тыс руб.

За счет увеличения фондоотдачи активной части ОС объем выручки увеличился на 1600тыс.руб.

4-1 квартал

∆ N = 18100 – 19600 = = - 1500 тыс. руб.

Nпл = 13333 * 1,47 = 19600

Nусл = 14959 * 1,47 = 21990

Nф = 14959 * 1,21 = 1810

∆N (![]() ) = Nусл - Nпл = 2390 тыс. руб.

) = Nусл - Nпл = 2390 тыс. руб.

∆N (Foa) = - 3890 тыс. руб.

∆N = -1500 тыс. руб.

За счет увеличения среднего значения активной части ОС выручка увеличилась на 2390тыс. руб.

За счет снижения фондоотдачи активной части ОС объем выручки снизился на 3890тыс.руб.

2010г.

1-2 квартал

∆ N = 18600 - 18100 = 500 тыс. руб.

Nпл = 14959 * 1,21 = 18100

Nусл = 14198 * 1,21 = 17180

Nф = 14198 * 1,31= 18600

∆N (![]() ) = Nусл - Nпл = -920 тыс. руб.

) = Nусл - Nпл = -920 тыс. руб.

∆N (Foa) = 1420 тыс. руб.

∆N = 500 тыс. руб.

За счет снижения среднего значения активной части ОС выручка снизилась на 920тыс.руб.

За счет увеличения фондоотдачи активной части ОС объем выручки увеличился на 1420тыс.руб.

2-3 квартал

∆ N = 18900 - 18600 = 300 тыс. руб.

Nпл = 14198 * 1,31 = 18600

Nусл = 13696 * 1,31 = 16518

Nф = 13696 * 1,38 = 18900

∆N (![]() ) = Nусл - Nпл = -2082 тыс. руб.

) = Nусл - Nпл = -2082 тыс. руб.

∆N (Foa) = 2382 тыс. руб.

∆N = 300 тыс. руб.

За счет снижения среднего значения активной части ОС выручка снизилась на 2082тыс.руб.

За счет увеличения фондоотдачи активной части ОС объем выручки увеличился на 2382тыс. руб.

3-4 квартал

∆ N = 19900 – 18900 = 1000 тыс. руб.

Nпл = 13696 * 1,38 = 18900

Nусл = 13916 * 1,38 = 19204

Nф = 13916 * 1,43 = 19900

∆N (![]() ) = Nусл - Nпл = 304 тыс. руб.

) = Nусл - Nпл = 304 тыс. руб.

∆N (Foa) = 696 тыс. руб.

∆N = 1000 тыс. руб.

За счет увеличения среднего значения активной части ОС выручка увеличилась на 304тыс.руб.

За счет увеличения фондоотдачи активной части ОС объем выручки увеличился на 696тыс. руб.

Похожие работы

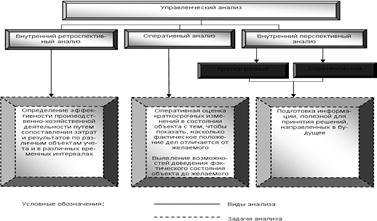

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих. В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

0 комментариев