Оценка в экономическом анализе

Метод абсолютных разниц

Логарифмический способ

Метод абсолютных разниц

Логарифмический способ

Метод цепных подстановок

Метод абсолютных ризниц

Индексный метод

Логарифмический метод

Стохастический анализ

Относительная и абсолютная экономия(перерасход) ресурсов

Тип развития производства

Тип развития производства

Тип развития производства

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Навигация

Тип развития производства

Управленческий анализ в машиностроительной отрасли

159355

знаков

90

таблиц

15

изображений

1. Тип развития производства

Во 2-ом квартале по сравнению с 1-м кварталом 1-го года наблюдалось увеличение выручки в условиях снижения материальных затрат и одновременного роста материалоотдачи. Таким образом, тип развития производства е оцениваемом периоде можно охарактеризовать как интенсивный.

В 4-ом квартале 1-го года но сравнению с 3-м кварталом 1-го года наблюдалось увеличение выручки в условиях снижения материальных затрат и одновременного роста материалоотдачи. Таким образом, тип развития производства е оцениваемом периоде можно охарактеризовать как интенсивный.

В 1-ом квартале 2-го года по сравнению с 4-м кварталом 1-го годэ наблюдалось снижение выручки в условиях одновременного увеличения материальных затрат и материалоотдачи. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как преимущественно экстенсивный.

В период со 2-го по 3-й квартал 2-го года наблюдалось увеличение выручки в условиях снижения материальных затрат и одновременного роста материалоотдачи. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как интенсивный.

В 4-ом квартале 2-го года по сравнению с 3-м кварталом 2-го года наблюдалось увеличение выручки в условиях одновременного снижения материальных затрат и увеличение материлоотдачи. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как преимущественно интенсивный.Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как преимущественно экстенсивный.

2. Относительная и абсолютная экономия (перерасход) ресурсов

Относительная экономия

±Эотн Мз = Мзi+1 - Мз i * IN

Абсолютная экономия

±Эабс Мз = Мз i+1 - Мз i

Таблица 17 - Относительная и абсолютная экономия (перерасход) материальных ресурсов

| показатель | квартал | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Мат. затраты | 14960 | 14565 | 18783 | 19065 | 12599 | 11317 | 11735 | 9939 |

| относительная экономия | - | 802 | 4160 | -4245 | -4998 | -1622 | 237 | -2418 |

| абсолютная экономия | - | -395 | 4218 | 282 | --6466 | -1282 | 418 | -1796 |

| индекс | - | 0,974 | 1,29 | 1,015 | 0,661 | 0,898 | 1,037 | 0,847 |

| М.З х индекс | - | 14186,31 | 24230,07 | 19350,98 | 8327,94 | 10162,67 | 12169,20 | 8418,33 |

| Выручка | 15240 | 15740 | 15800 | 19600 | 18100 | 18600 | 18900 | 19900 |

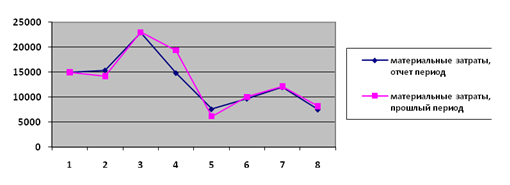

| материальные затраты, отчет период | 14960 | 15367 | 22943 | 14820 | 7601 | 9695 | 11972 | 7521 |

| материальные затраты, прошлый период | 14960 | 14170 | 23001 | 19347 | 6133 | 10035 | 12153 | 8143 |

Рис. Относительная экономия(перерасход) материальных ресурсов

на 1796т.р. за счет сокращение затрат по всем статьям.

Задача 2. Провести анализ изменения материалоемкости по прямым материальным расходам за год по следующим факторам:

-изменение структуры продукции;

-изменение уровня материальных расходов на отдельные изделия (удельная материалоемкость);

-изменение цен на материальные ресурсы;

-изменение отпускных цен на продукцию.

Проведем анализ материалоемкости по материальным затратам и выручке с помощью метода цепных подстановок.

Факторная модель:

Мё = Мз/В

Мё0=Мз0/В0

Мё(В)= Мз0/В1

Мё1=Мз1/В1

∆Мё(В)+∆Мё(Мз) = ∆Мё

Для удобства проведения расчетов составим таблицу изменений результативного показателя и факторов, влияющих на его изменение.

Факторный анализ материалоемкости

| показатель | квартал | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Материалоемкость | 0,982 | 0,925 | 1,19 | 0,973 | 0,696 | 0,631 | 0,621 | 0,499 |

| Мат.затраты | 14900 | 14565 | 18783 | 19065 | 12599 | 11317 | 11735 | 9939 |

| Выручка | 15240 | 15740 | 15800 | 19600 | 18100 | 18600 | 18900 | 19900 |

| ∆Мё | - | -0,057 | +0,265 | -0,217 | -0,277 | -0,065 | -0,010 | -0,122 |

| ∆Мз | - | -395 | +4218 | +282 | -6466 | -1282 | +418 | -1796 |

| ∆В | - | +500 | +60 | +3800 | -1500 | +500 | +300 | +1000 |

| Ме(В) | - | 0,947 | 0,922 | 0,958 | 1,053 | 0,677 | 0,599 | 0,59 |

| Ме1 | - | 0,925 | 1,19 | 0,973 | 0,696 | 0,631 | 0,621 | 0,499 |

| ∆Мё(В) | - | -0,063 | 0,133 | -0,013 | -0,050 | -0,040 | -0,030 | -0,096 |

| ∆Мё(Мз) | - | 0,006 | 0,132 | 0,230 | 0,327 | 0,105 | 0,020 | -0,036 |

Вывод:

-во втором квартале первого года по сравнению с первым кварталом первого гола материалоемкость за счет роста выручки на. 500 тыс. руб. сократилась на 0,063 руб./руб, и за счет снижения материальных затрат на 750 тыс. руб. сократилась на 0,006 руб. /руб. Таким образом общее изменен я материалоемкости составило -0,057 руб./руб.,

-в третьем квартале по сравнению со вторым кварталом материалоемкость за счет роста выручки на 60 тыс. руб. увеличилась на 0,133 руб.,/руб.и за счет снижения материальных затрат на 4218 тыс.руб. увеличилась на 0,132 руб. /руб. Таким образом общее изменение материалоемкости составило +0,265 руб./руб.

-в четвертом квартале по сравнению с третьим кварталом материалоемкость за счет роста выручки на 3800 тыс.руб., сократилась на 0,013 руб./руб. и за счет роста материальных затрат на 282 тыс.руб., возросла на 0,230 руб./руб. Таким образом общее изменение материалоемкости составило -0,217 руб./руб.,

-в первом квартале второго года по сравнению с четвертым кварталом первого года материалоемкость за счет сокращения выручки на 1500 тыс.руб. сократилась на 0,050 руб./руб. и за счет уменьшения материальных затрат на 6466 тыс. руб. увеличилась на 0,327 руб./руб. Таким образом общее изменение материалоемкости составило -0,277 руб./руб,

-во втором квартале второго года по сравнению с первым кварталом материалоемкость за счет роста выручки на 500 тыс.руб. сократилась на 0,040 руб./руб, и за счет уменьшения материальных затрат на 1282 тыс.руб. увеличилось на 0,105 руб. /руб. Таким образом общее изменение материалоемкости составило -0,065 руб./руб.

-в третьем квартале второго года по сравнению со вторым кварталом материалоемкость за счет роста выручки на 300 тыс. руб. сократилась на 0,030 руб./руб. и за счет роста материальных затрат на 418 тыс. руб. увеличилась на 0,020 руб. /руб. Таким образом общее изменение материалоемкости составило -0,010 руб./руб.

-в четвертом квартале второго года по сравнению с третьим кварталом материалоемкость за счет роста выручки на 1000 тыс. руб. сократилась на 0,096 руб./руб. и за счет снижения материальных затрат на 1796 тыс. руб. уменьшилась на 0,036 руб. /руб. Таким образом общее изменение материалоемкости составило -0,122 руб./руб.

Снижение материалоемкости продукции в большинстве анализируемых периодов следует расценивать положительно, так как возросла эффективность использования материальных ресурсов.

Глава 6. Анализ трудовых ресурсов

Задача 1. Определить соответствие сложности выполняемых работ в организации квалификации рабочих на основании следующих данных:

1) плановая трудоемкость работ по кварталам определяется исходя из численности рабочих-сдельщиков по табл.3. предисловия, годового эффективного фонда рабочего времени 1500 ч;

2) варианты значений плановой трудоемкости работ и численности рабочих по разрядам приведены в табл. 9.2.

Сделать выводы.

Похожие работы

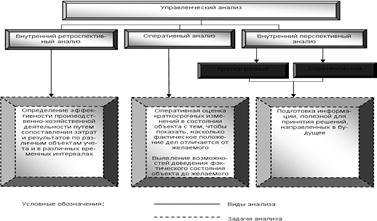

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих. В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

0 комментариев