Оборотні та необоротні кошти як джерело формування фінансових ресурсів

Фінансування підприємства за допомогою власного і позичкового капіталу

Аналіз основних техніко – економічних показників підприємства за ряд років

Аналітична оцінка фінансової стійкості в залежності від забезпеченості власними засобами

Аналіз показників ліквідності та платоспроможності підприємства

Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу

Вдосконалення системи управління фінансовими ресурсами

Шляхи оптимізації джерел фінансових ресурсів

Навигация

Аналіз основних техніко – економічних показників підприємства за ряд років

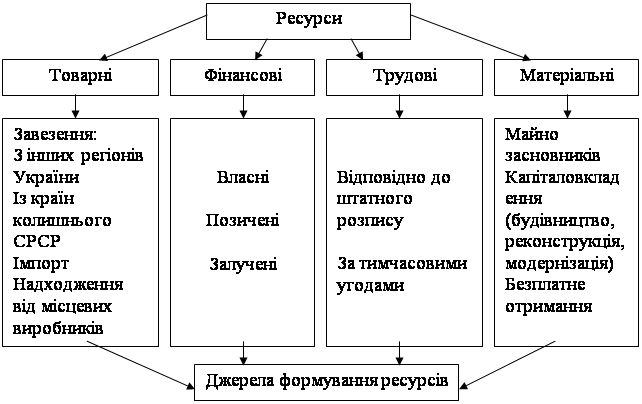

Оцінка структури джерел фінансових ресурсів підприємства

70064

знака

6

таблиц

0

изображений

2.1 Аналіз основних техніко – економічних показників підприємства за ряд років

Основні техніко-економічні показники роботи аналізуємого підприємства наведені у таб.2.1.

Таблиця 2.1. Основні техніко-економічні показники роботи шахти за 2007-2008

| Найменування показника | 2007 | 2008 | |||||

| Обсяг товарної продукцiї,тон | 100000 | 342000 | |||||

| Обсяг товарної продукцii,тис.грн. | 13589 | 48945 | |||||

| Собiвартiсть товарної продукцii,тис.грн.в т.ч: | 17897 | 77897 | |||||

| матеріальні витрати,грн | 3589 | 18000 | |||||

| витрати на оплату праці, грн | 2666 | 32000 | |||||

| відрахування на соціальні заходи,грн | 1258 | 16497 | |||||

| амортизація, грн | 1500 | 9400 | |||||

| інші витрати, грн | 689 | 2000 | |||||

| Чисельність ПВП(чол.) | 882 | 2186 | |||||

| Робочих по видобутку, облікова | 987 | 1920 | |||||

| основні робочі, чол. | 228 | 820 | |||||

| допоміжні робочі, чол. | 721 | 1100 | |||||

| явочна | 934 | 1800 | |||||

| основні робочі,чол. | 352 | 780 | |||||

| допоміжні робочі,чол. | 521 | 1020 | |||||

| Ітр, чол. | 89 | 266 | |||||

| Коефіцієнт облікового складу | 1,06 | 1,07 | |||||

| Коефіцієнт структури штату | 2,06 | 1,34 | |||||

| Середньомісячна продуктивність праці 1 робочого з видобутку, т/міс. | 7,51 | 14,8 | |||||

| середня з/п ПВП,грн | 400 | 810 | |||||

| Виробнича собiвартiсть 1т,грн.в т.ч | 135,4 | 230 | |||||

| матеріальні витрати,грн | 49 | 62 | |||||

| витрати на оплату праці,грн | 60 | 90 | |||||

| відрахування на соціальні заходи,грн | 15 | 40 | |||||

| амортизація,грн | 11 | 37 | |||||

| Інші витрати,грн | 0,4 | 1 | |||||

| Адміністративні витрати на 1 тонну,грн | 2,5 | 4,8 | |||||

| витрати на збут на 1 тонну, грн | 1,4 | 2,5 | |||||

| Повна собівартість 1 т., грн. | 140,3 | 239 | |||||

| вартість ОФ, тис.грн в т.ч. | 370543 | 264367 | |||||

| активна частина,тис.грн | 130893 | 100000 | |||||

| Фінансовий результат тис.грн | -2587 | -10200 | |||||

Проаналізуємо економічний стан підприємства за 2007-2008 роки на підставі вихідних даних таблиці 2.1.

Щорічний фінансовий результат шахти негативний, це є наслідком багатьох негативних чинників.

Виробнича собівартість 1 тонни видобутого вугілля у 2007 році складала 135,4 гривні, а в 2008 році собівартість вже складає 230 гривень на 1 тону, тобто цей показник з кожним роком росте, в 2008 він збільшився в 2 раза у порівнянні з 2003 роком, а ціна на 1 тону вугілля не висока. Так, загальна собівартість вугілля по кожному року перевищує обсяг товарної продукції, це веде до отримання збитків. Виходячи з таблиці 1.2. бачимо, що в 2006 році шахта отримала самий високий збиток у аналізуємому періоді. Причину такого явища треба шукати в собівартості вугілля по елементам.

Проаналізуємо елементи собівартості: матеріальні витрати мають тенденцію к збільшенню, це пов’язано з підвищенням цін на необхідні підприємству матеріали, витрати на оплату праці у 2007-2008 роках значно виросли, майже на 37%, це пов’язано з адміністративними змінами на рівні держави, пропорційно з витратами на оплату праці виросли і відрахування на соціальні заходи. Бачимо, що в структурі собівартості вугілля, витрати на оплату праці мають основну долю. Щодо амортизації, цей елемент з кожним роком, збільшується на 20%, але цього не вистачає підприємству для покращення матеріально-технічної бази. Елемент собівартості ”інші витрати” в динаміці за ряд років коливається не значно.

Проаналізуємо ППП. На підставі даних таблиці 2.1. бачимо, що кількість ПВП з кожним роком росте, у 2008 році ПВП виріс на 45% у порівнянні з 2007 роком, облікова чисельність перевищує явочну, допоміжних робочих більше ніж основних, тобто, на шахті є утримання завищеної чисельності додаткового штату.

Коефіцієнт облікового складу щорічно збільшуєтьється, на це впливає безпреривний режим роботи, нераціональний режим відпочинків і як, наслідок цього, підвищенна чисельність робочих.

Щодо коефіцієнта структури штату, він зменшується, це позитивний чинник, він свідчить про скорочення завишеної чисельності допоміжних робочих, бачимо в 2007 році цей коефіцієнт складав 2,06, а в 2008 уже 1,34. Щорічно обсяг товарного вугілля збільшується, шахта виконує план. Реалізація вугілля також має тенденцію к збільшенню, але цього не достатньо щоб покривати збитки. На ринку палива собівартість 1 тонни вугілля значно перевищує його ціну.

Отже, виходячи з основних показників роботи данної шахти в динамиці за 2003-2008 роки можна зробити висновок про те, що підприємство з кожним роком збільшує обсяги реалізації вугілля, збільшує ПВП. Але, на жаль, умови вугілльної промисловості на дають можливість працювати рентабельно.

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... ії; зберігання, експертизи та конкурсності у виборі інвестиційних проектів; страхування ризику інвестицій. Фінансові реформи в Україні безпосередньо впливають на структуру джерел формування фінансових ресурсів підприємства. Так, зміна системи оподаткування покликала забезпечити оптимальне співвідношення прямих і непрямих податків як джерел бюджетних надходжень, а на рівні окремого підприємства – ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев