Оборотні та необоротні кошти як джерело формування фінансових ресурсів

Фінансування підприємства за допомогою власного і позичкового капіталу

Аналіз основних техніко – економічних показників підприємства за ряд років

Аналітична оцінка фінансової стійкості в залежності від забезпеченості власними засобами

Аналіз показників ліквідності та платоспроможності підприємства

Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу

Вдосконалення системи управління фінансовими ресурсами

Шляхи оптимізації джерел фінансових ресурсів

Навигация

Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу

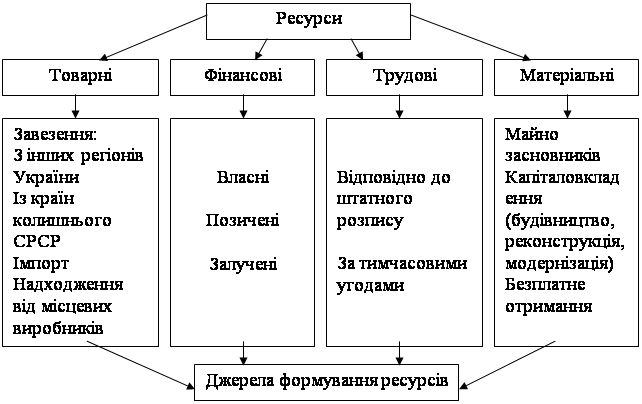

Оцінка структури джерел фінансових ресурсів підприємства

70064

знака

6

таблиц

0

изображений

3. Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу.

4. Постійні пасиви (П4) — це статті 1-го розділу пасиву балансу («Власний капітал») — (ряд. 380, а також ряд. 430, 630).

Підприємство буде ліквідним, якщо його поточні активи перевищуватимуть короткострокові зобов'язання. Підприємство може бути ліквідним у більшій чи меншій мірі. Якщо на підприємстві оборотний капітал складається в основному з коштів (грошей) та короткострокової дебіторської заборгованості, то таке підприємство вважають ліквіднішим, ніж те, де оборотний капітал складається в основному із запасів. Для оцінки реального рівня ліквідності підприємства необхідно провести аналіз ліквідності балансу. Аналіз ліквідності підприємства передбачає два такі етапи: складання балансу ліквідності; розрахунок та аналіз основних показників ліквідності. Ліквідність балансу — це рівень покриття зобов'язань підприємства його активами, строк перетворення яких на гроші відповідає строкам погашення зобов'язань. Для визначення ліквідності балансу необхідно порівняти підсумки за кожною групою активу і пасиву балансу.

Баланс буде абсолютно ліквідним, якщо задовольнятиме такі умови:

1) найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм;

2) активи, що швидко реалізуються, дорівнюють короткостроковим пасивам або більші за них;

3) активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них;

4) активи, що важко реалізуються, менші ніж постійні пасиви. Баланс вважається ліквідним, якщо виконуються такі умови:

А1 > ПІ, А2 < П2, АЗ > ПЗ, А4 < П4.

Якщо на підприємстві виконуються перші три умови, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то обов'язково виконується й остання умова, оскільки це свідчить про наявність у підприємства власних оборотних коштів, що забезпечує його фінансову стійкість. Невиконання однієї з перших трьох умов указує на те, що фактична ліквідність балансу відрізняється від абсолютної. Перспективну ліквідність можна визначити, порівнюючи активи, що реалізуються повільно, із довгостроковими пасивами, тобто з майбутніми надходженнями та платежами. Баланси ліквідності за кілька періодів дають уявлення про тенденції зміни фінансового стану підприємства. Якщо на підприємстві рівень ліквідності настільки великий, що після погашення найбільш термінових зобов'язань залишаються зайві кошти, то можна прискорити строки розрахунків з банком, постачальниками та іншими кредиторами. Фактичні співвідношення активів і пасивів аналізованого підприємства, згрупованих згідно з аналітичною таблицею 2.4 доводять, що баланс неліквідний.

Таблиця 2.4 Аналітична оцінка ліквідності балансу підприємства

| АКТИВ | Значення | ПАСИВ | Значення | Надлишок (брак) | |||

| початок року | кінець року | початок року | кінець року | початок року | кінець року | ||

| А1 | 118 | 118 | П1 | 102231 | 107265 | -102113 | -107147 |

| А2 | 22959 | 16698 | П2 | 0 | 0 | 22959 | 16698 |

| А3 | 19349 | 19050 | П3 | 922 | 922 | 18427 | 18128 |

| А4 | 69968 | 73928 | П4 | 1819 | -24413 | 68149 | 98341 |

| БАЛАНС | 112394 | 109794 | БАЛАНС | 104972 | 83774 | ||

На основі порівняння майбутніх надходжень і платежів прогнозується платоспроможність підприємства з використанням відносних показників ліквідності, які базуються на емпіричних даних статистики і відрізняються між собою набором ліквідних засобів, що використовуються для покриття короткотермінових зобов'язань.

Баланс ліквідності є одним із джерел інформації для складання фінансового плану, за допомогою якого можна здійснювати прогнозні розрахунки на випадок ліквідації підприємства.

Другим етапом аналізу ліквідності підприємства є розрахунок та аналіз основних показників ліквідності. Вони застосовуються для оцінки можливостей підприємства виконати свої короткострокові зобов'язання. Показники ліквідності дають уявлення не тільки про платоспроможність підприємства на конкретну дату, а й у випадках надзвичайних ситуацій. Ліквідність підприємства, як відомо, можна оперативно визначити за допомогою коефіцієнтів ліквідності. Коефіцієнти ліквідності можуть бути різними за назвою, але сутність їх в основному однакова як на українських підприємствах, так і в зарубіжних фірмах та компаніях.

У випадку, коли виникає потреба оцінки ліквідності на підставі форми № 1 «Баланс» (див.додаток А), доцільно використати аналітичну табл. 2.5

Таблиця 2.5 Оцінка показників ліквідності згідно з даними форми № 1 «Баланс»

| Назва показника | Значення | Норматив | |

| на поч. р. | на кін.р. | ||

| 1. К-т абсолютної ліквідності | 0 | 0 | Більше 0,2-0,35 |

| 2. К-т проміжної ліквідності | 0,9 | 0,7 | Більше 0,8 |

| 3.К-т загальної поточної ліквідності | 0,34 | 0,26 | Більше 1-2 |

Рівень коефіцієнта абсолютної ліквідності вкрай незадовільний, оскільки немає грошових коштів на розрахунковому рахунку підприємства для покриття найближчим часом короткотермінової заборгованості.

Коефіцієнт проміжної ліквідності для аналізованого підприємства на початок становив більше норматива, а на кінець періоду зменшився. Це свідчить про зменшення рівня платоспроможності підприємства.

Для аналізованого підприємства рівень загального коефіцієнта ліквідності дуже малий (табл.2.5.)

Рівень коефіцієнта загальної ліквідності не відповідає теоретично виправданому рівню, оскільки величина поточних зобов'язань набагато більше величині оборотних активів підприємства, які формують ліквідні активи підприємства.

Зі сказаного раніше можна зробити висновок, що ліквідність характеризує підприємство з точки зору можливості розрахуватися зі своїми зобов'язаннями за певний період шляхом перетворення своїх активів на гроші (табл. 2.6).

Таблиця 2.6 Аналіз показників ліквідності підприємства

| Показники | Значення | Абсолютна зміна | |

| база | звіт | ||

| 1. Поточні активи, тис. грн. | 33805 | 27422 | -6383 |

| 2. Поточні зобов'язання, тис. грн. | 102231 | 125736 | 23505 |

| 3. Запаси, тис. грн. | 3547 | 2972 | -575 |

| 4.Грошові кошти, тис. грн. | 0 | 0 | 0 |

| 5.К-т абсолютної ліквідності, од. | 0 | 0 | 0 |

| 6. К-т швидкої ліквідності | 0,9 | 0,7 | -0,2 |

| К-т загальної ліквідності | 0,34 | 0,26 | -0,08 |

Оцінка ліквідності підприємства згідно з даними таблиці 2.6. свідчить про незадовільний стан розрахунків підприємства за своїми поточними зобов'язаннями, що підтверджують значення коефіцієнтів у їх співвідношенні з нормативними значеннями.

Основними факторами, які можуть вплинути на підвищення загального коефіцієнта ліквідності є: залучення у господарський оборот позикових коштів на максимально тривалі терміни, максимальне обмеження вкладень капіталу у важко ліквідні і недопущення вкладень у неліквідні активи, наявність чистих активів у достатньому розмірі для покриття фінансових зобов'язань.

Ліквідність підприємств характеризує також показник маневреності власних оборотних коштів (капіталу, що функціонує). Він визначається як відношення грошових коштів до капіталу, що функціонує. Цей показник характеризує ту частину власних оборотних коштів, які перебувають у формі грошових коштів, що мають абсолютну ліквідність. Для підприємства, що нормально функціонує, цей показник змінюється від нуля до одиниці. Прийнятне орієнтовне значення показника встановлює підприємство самостійно. Воно залежить від різних факторів, наприклад, від того, наскільки високою є щоденна потреба підприємства у вільних грошових ресурсах.[3, c.25].

Ліквідність — це спроможність будь-якого з активів трансформуватися в гроші (кошти), а рівень ліквідності визначається тривалістю періоду, протягом якого цю трансформацію можна здійснити. Чим коротший цей період, тим вищою є ліквідність.

Наявність різних показників ліквідності пояснюється різними інтересами споживачів аналітичної інформації: коефіцієнт абсолютної ліквідності є важливим для постачальників сировини і матеріалів, коефіцієнт швидкої ліквідності — для банків, коефіцієнт поточної ліквідності — для покупців і власників акцій та облігацій підприємства.

Показники ліквідності дають не лише оцінку платоспроможності підприємства при різних рівнях врахування ліквідних засобів, та й задовольняють інформаційні потреби зовнішніх користувачів.

Проте слід спеціально зазначити, що ліквідність підприємства зовсім не тотожна його платоспроможності. Так, коефіцієнти ліквідності можуть характеризувати фінансовий стан як задовільний, однак, по суті, ця оцінка буде помилковою, якщо в поточних активах значну питому вагу матимуть неліквідні активи й короткострокова дебіторська заборгованість.

Проаналізувавши всі дані ми бачимо, що підприємство є банкрутом і не може самостійно покрити свої борги власними засобами; підприємство не має великої залежності від зовнішніх інвесторів і кредиторів; у сумі довгострокових невелика частина власних засобів підприємства знаходиться в мобільній формі; підприємство має низький рівень ліквідності.

РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... ії; зберігання, експертизи та конкурсності у виборі інвестиційних проектів; страхування ризику інвестицій. Фінансові реформи в Україні безпосередньо впливають на структуру джерел формування фінансових ресурсів підприємства. Так, зміна системи оподаткування покликала забезпечити оптимальне співвідношення прямих і непрямих податків як джерел бюджетних надходжень, а на рівні окремого підприємства – ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев