Оборотні та необоротні кошти як джерело формування фінансових ресурсів

Фінансування підприємства за допомогою власного і позичкового капіталу

Аналіз основних техніко – економічних показників підприємства за ряд років

Аналітична оцінка фінансової стійкості в залежності від забезпеченості власними засобами

Аналіз показників ліквідності та платоспроможності підприємства

Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу

Вдосконалення системи управління фінансовими ресурсами

Шляхи оптимізації джерел фінансових ресурсів

Навигация

Аналіз показників ліквідності та платоспроможності підприємства

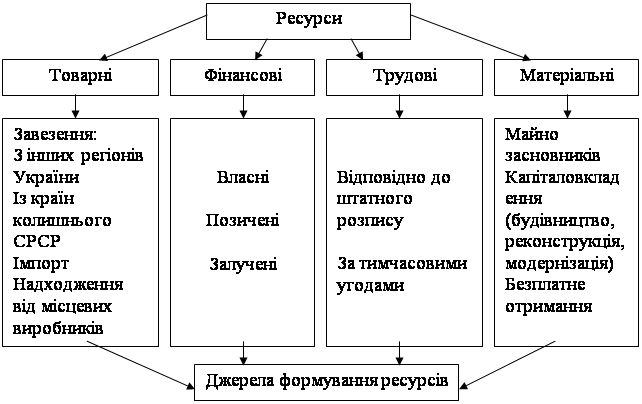

Оцінка структури джерел фінансових ресурсів підприємства

70064

знака

6

таблиц

0

изображений

2.3 Аналіз показників ліквідності та платоспроможності підприємства

Платоспроможність означає наявність у підприємства коштів і еквівалентів, достатніх для розрахунків з кредиторської заборгованості, що потребує негайного погашення. Ознаками платоспроможності є: наявність грошей у касі, на поточних рахунках; брак простроченої кредиторської заборгованості. Однак наявність тільки незначних залишків грошей на поточних рахунках знову ж таки не означає неплатоспроможності підприємства, бо кошти на поточні рахунки можуть надійти протягом кількох днів.

Таким чином, можна сказати, що вправність фінансового менеджера підприємства виявляється в тому, щоб на розрахунковому рахунку та в касі грошей було б не менше (але й не більше), ніж потрібно для виконання поточних платежів, а решта їх має бути вкладена в матеріальні та інші ліквідні активи. Досягненню такого становища, крім усього іншого, сприяє грамотне складання платіжних календарів.

Заведено вважати, що в підприємства на поточному рахунку має бути залишок коштів, який дорівнює різниці між кредиторською заборгованістю всіх видів, строки оплати якої настають протягом певного найближчого періоду (наприклад, тижня або декади), і поточною дебіторською заборгованістю на користь підприємства, платежі за якою очікуються в той самий період. Наприклад, кредиторська заборгованість на 1 березня — 840 тис. грн, дебіторська заборгованість на 1 березня — 620 тис. грн, залишок коштів на поточному рахунку — 55 тис. грн Тоді рівень поточної платіжної готовності становитиме (55- 100): (840 — 620) = 25%.

Однією з повсякденних турбот фінансової служби підприємства є забезпечення повної платіжної готовності, зниження якої часто спричиняється до великих непродуктивних витрат підприємства у вигляді пені за прострочку платежів. Для оцінки платоспроможності на підприємстві складається платіжний баланс (календар) на будь-яку дату. У ринковій економіці, коли можлива ліквідація підприємств внаслідок їх банкрутства, одним із найважливіших показників фінансового стану є ліквідність.

Фінансовий стан підприємств можна оцінити з погляду його короткострокової та довгострокової перспектив. У короткостроковій перспективі критерієм оцінки фінансового стану підприємства є його ліквідність і платоспроможність, тобто здатність своєчасно і в повному обсязі розрахуватися за короткостроковими зобов'язаннями. Термін «ліквідний» передбачає безперешкодне перетворення майна на гроші. Ліквідність підприємства — це його спроможність перетворювати свої активи на гроші для покриття всіх необхідних платежів.

Найліквіднішою є готівка (або сальдо балансового рахунку 311 «Поточні рахунки в національній валюті»). Наступним за рівнем ліквідності активом є короткострокові інвестиції (цінні папери), оскільки в разі необхідності їх швидко можна реалізувати. Дебіторська заборгованість — теж ліквідний актив, оскільки передбачається, що дебітори оплатять рахунок у найближчому майбутньому. Найменш ліквідним поточним активом є запаси, бо для перетворення їх на гроші спочатку треба їх продати. Отже, під ліквідністю будь-якого активу слід розуміти можливість перетворення його на гроші, а рівень ліквідності визначається тривалістю періоду, протягом якого відбувається це перетворення. Чим коротшим є цей період, тим вищою буде ліквідність даного виду активів. Короткострокові зобов'язання — це борги, строк погашення яких не перевищує одного року. Коли настає строк платежу, у підприємства має бути достатньо грошей для сплати. Аналіз ліквідності балансу полягає в порівнянні коштів з активу, згрупованих за рівнем їхньої ліквідності, із зобов'язаннями за пасивом, об'єднаними за строками їх погашення і в порядку зростання цих строків. Залежно від рівня ліквідності активи підприємства поділяються на такі групи:

1. Найбільш ліквідні активи (А1) — це суми за всіма статтями коштів та їх еквівалентів, тобто гроші, які можна використати для поточних розрахунків. Сюди належать також короткострокові фінансові вкладення, цінні папери, які можна прирівняти до грошей (це рядки 150,220,230, 240 другого розділу активу балансу).

2. Активи, що швидко реалізуються (А2) — це активи, для перетворення яких на гроші потрібний певний час. У цю групу включають дебіторську заборгованість (рядки 160 до 220). Ліквідність цих активів є різною і залежить від суб'єктивних та об'єктивних факторів: кваліфікації фінансових працівників, платоспроможності платників, умов видачі кредитів покупцям тощо.

3. Активи, що реалізуються повільно (АЗ) — це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи (рядки від 100 до 140, а також 250). Запаси не можуть бути продані, поки немає покупця. Інколи певні запаси потребують додаткової обробки для того, щоб їх можна було продати, а на все це потрібен час.

4. Активи, що важко реалізуються (А4) — це активи, які передбачено використовувати в господарській діяльності протягом тривалого періоду. У цю групу включають усі статті 1 -го розділу активу балансу («Необоротні активи»).

Перші три групи активів (найбільш ліквідні; активи, що швидко реалізуються; активи, що реалізуються повільно) протягом поточного господарського періоду постійно змінюються і тому належать до поточних активів підприємства.

Пасиви балансу відповідно до зростання строків погашення зобов'язань групуються так:

1. Негайні пасиви (П1) — це кредиторська заборгованість (рядки 530 до 610 включно), розрахунки за дивідендами, своєчасно не погашені кредити (за даними додатку до балансу).

2. Короткострокові пасиви (П2) — це короткострокові кредити банків (рядок 500), поточна заборгованість за довгостроковими зобов'язаннями (рядок 510), векселі видані (рядок 520). Для розрахунку основних показників ліквідності можна користуватися інформацією 4-го розділу балансу («Поточні зобов'язання»).

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... ії; зберігання, експертизи та конкурсності у виборі інвестиційних проектів; страхування ризику інвестицій. Фінансові реформи в Україні безпосередньо впливають на структуру джерел формування фінансових ресурсів підприємства. Так, зміна системи оподаткування покликала забезпечити оптимальне співвідношення прямих і непрямих податків як джерел бюджетних надходжень, а на рівні окремого підприємства – ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев