Оборотні та необоротні кошти як джерело формування фінансових ресурсів

Фінансування підприємства за допомогою власного і позичкового капіталу

Аналіз основних техніко – економічних показників підприємства за ряд років

Аналітична оцінка фінансової стійкості в залежності від забезпеченості власними засобами

Аналіз показників ліквідності та платоспроможності підприємства

Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу

Вдосконалення системи управління фінансовими ресурсами

Шляхи оптимізації джерел фінансових ресурсів

Навигация

Шляхи оптимізації джерел фінансових ресурсів

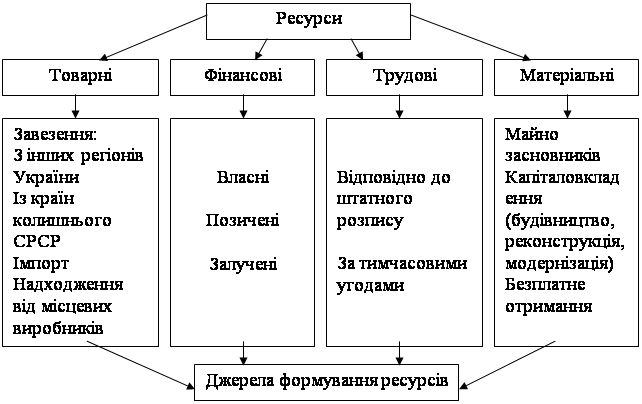

Оцінка структури джерел фінансових ресурсів підприємства

70064

знака

6

таблиц

0

изображений

3.2 Шляхи оптимізації джерел фінансових ресурсів

Фінансові ресурси окремого підприємства і держави в цілому взаємопов’язані. І для розв’язання проблем формування і використання фінансових ресурсів необхідний виважений і чітко налагоджений, економічно обґрунтований фінансовий механізм їх створення і використання.

Пошук фінансових джерел розвитку підприємства, забезпечення найефективнішого інвестування фінансових ресурсів набуває важливого значення в роботі фінансових служб підприємства за умов ринкової економіки.

У процесі формування фінансових ресурсів підприємств важливе значення має структура їхніх джерел. Підвищення питомої ваги власних коштів позитивно впливає на фінансову діяльність підприємств. Висока питома вага залучених коштів ускладнює фінансову діяльність підприємства та потребує додаткових витрат на сплату відсотків за банківські кредити, дивідендів на акції, доходів на облігації, зменшує ліквідність балансу підприємства, підвищує фінансовий ризик. Тому в кожному конкретному випадку необхідно детально продумати доцільність залучення додаткових фінансових ресурсів.

Сьогодні досить актуальним є питання переорієнтації підриємств на ринкові форми їх фінансування, однією з яких є мобілізація ресурсів на основі залучення інвестицій в обмін на корпоративні права, емітовані юридичною особою. Спокусливим для фінансистів є те, що для залучення коштів на основі збільшення статутного капіталу не потрібні ні застава майна, ні гарантії третіх осіб; ресурси, вкладені у власний капітал підприємства, залишаються в його розпорядженні протягом довгострокового періоду.

З метою повнішого залучення фінансових ресурсів і якісного управління ними підприємства мають змогу планувати сталі пасиви. Це кошти цільового призначення, які в результаті застосованої системи грошових розрахунків постійно перебувають у господарському обігу підприємств, а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів.

Розмір власних оборотних коштів, що закріплені за підприємством, не є постійною величиною. Окрім того, на підприємствах виникають проблеми з несвоєчасним надходженням коштів за відвантажену продукцію, нагромадженням на складі готової продукції, несвоєчасним і неповним виконанням договірних зобов’язань постачальниками та через інші обставини, що спричиняють потребу в додаткових коштах.

Покрити цю потребу лише власними джерелами стає практично неможливим. Тому формувати оборотні кошти лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства.

У такому разі підприємство вимушене звертатися до залучення фінансових ресурсів у вигляді короткострокових кредитів банків та інших кредитів, комерційного кредиту, кредиторської заборгованості.

Кредити банків дають змогу органічно ув’язати всі джерела оборотних коштів і справляють активний вплив на раціональне формування запасів сировини, матеріалів, готової продукції та інших видів матеріальних цінностей.

Використання комерційного кредиту набуло певного розвитку в період становлення ринкової економіки, створення підприємств з різноманітними формами власності та надання значної самостійності підприємствам. У цілому його використання позитивно впливає на економіку підприємства і народного господарства. Оскільки спрощує реалізацію товарів, прискорює обертання оборотних коштів і зменшує потребу в кредитних і грошових ресурсах.

ВИСНОВКИ

В даній роботі була проведена оцінка структури джерел фінансових ресурсів.

З усього вищенаведеного, можемо зробити висновок про фінансовий стан підприємства і шляхи його покращення.

Незважаючи на те, що підприємство є неплатоспроможним і має високу імовірність банкрутства, воно має можливість відновити свою платоспроможність.

Стійкість фінансового стану може бути відновлена шляхом:

а) прискорення оборотності капіталу в поточних активах, у результаті чого відбудеться відносне його скорочення на гривню товарообігу;

б) обґрунтованого зменшення запасів і витрат (до нормативу);

в) поповнення власного оборотного капіталу за рахунок внутрішніх і зовнішніх джерел.

Контроль за використанням фінансових ресурсів може бути ефективним, якщо він охоплює усі ланки фінансової діяльності підприємства: формування витрат на виробництво, надходження виручки від реалізації, використання коштів на створення основних і необоротних засобів. Причому цей контроль повинен бути безперервним і доповнюватися комплексним аналізом фінансового стану підприємств.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Артеменко В.Г. Финансовый анализ. Учебн. пособие для вузов – М: Центр экономики и маркетинга, 2003.– 128 с.

2. Артеменко В.Г., Беллендир М.В. Финансовый анализ – М.: ДИС, 1999. – 220 с.

3. Ковалев А.И., Привалов В.П Анализ финансового состояния предприятия. 2-е Изд., перераб. и доп. – М.: Центр экономики и маркетинга, 2004. – 192 с.

4. Крамаренко Г.О. Фінансовий аналіз і планування. – К.: Центр навчальної літератури, 2003. – 224 с.

5. Ковалев В.В. Финансовый анализ: Методы и процедуры. – М.: Финансы и статистика, 2001. – 560 с.

6. Лахтіонова Л.А. Фінансовий аналіз суб’єктів господарювання: Монографія. – К.: КНЕУ, 2001.–387 с.

7. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навчальний посібник. – К.: КНЕУ, 1999. – 132 с.

8. Мних Є.В. Економічний аналіз: Підручник. – К.: Центр навчальної літератури, 2003. – 412 с.

9. Мних Є.В. Економічний аналіз на промисловому підприємстві. – К.: Інститут змісту і методів навчання, 2003. – 236 с.

10. Салига С.Я., Дацій Н.В. та ін. Фінансовий аналіз: Навчальний посібник. – Київ: Центр навчальної літератури, 2006. – 210 с.

11. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч. посібник. – К.: КНЕУ, 2003. – 554 с.

12. Фінансова діяльність підприємств \ Під ред. Аранчій та ін. Навчальний посібник. – К.: ВД “Професіонал”, 2004. – 240 с.

13. Фінансово-економічний аналіз: Підручник \ Буряк П.Ю. та ін. - К.: ВД “Професіонал”, 2004. – 528 с.

14. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2002. – 208 с.

15. Шубіна С.В., Біломістний О.М. Опорний конспект лекцій з дисципліни «Економічний аналіз» для студентів усіх спеціальностей усіх форм навчання. – Харків: ХБІ УАБС, 2006. -135 с.

16. Демченко Т.А. Вдосконалення системи управління фінансовими ресурсами // Актуальні проблеми економіки. – 2004.- № 8 -С. 35

17. Збаразько Л.О. Стан та тенденції структури оборотних коштів промислового підприємства // Актуальні проблеми економіки – 2006.- № 8-С.53

18. Калачиков О.В.Фінансові ресурси // Фінанси України – 2007.- № 1 –С.129

19. Корінько М.Д. Аналіз джерел формування фінансових ресурсів // Фінанси України 2002.- № 9-С.102

20. Майорченко В.М. Управління фінансовими ресурсами // Фінанси України 2002.- № 7-С.30

21. Мамонтова Н.А. Удосконалення механізму реорганізації і управління фінансовими ресурсами підприємств // Фінанси України 2004- № 10-С.112

22. Павловські О.В. Управління фінансовими ресурсами в процесі реструктуризації підприємства // Фінанси України 2002- №7-С.30

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... ії; зберігання, експертизи та конкурсності у виборі інвестиційних проектів; страхування ризику інвестицій. Фінансові реформи в Україні безпосередньо впливають на структуру джерел формування фінансових ресурсів підприємства. Так, зміна системи оподаткування покликала забезпечити оптимальне співвідношення прямих і непрямих податків як джерел бюджетних надходжень, а на рівні окремого підприємства – ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев