Оборотні та необоротні кошти як джерело формування фінансових ресурсів

Фінансування підприємства за допомогою власного і позичкового капіталу

Аналіз основних техніко – економічних показників підприємства за ряд років

Аналітична оцінка фінансової стійкості в залежності від забезпеченості власними засобами

Аналіз показників ліквідності та платоспроможності підприємства

Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу

Вдосконалення системи управління фінансовими ресурсами

Шляхи оптимізації джерел фінансових ресурсів

Навигация

Оборотні та необоротні кошти як джерело формування фінансових ресурсів

Оцінка структури джерел фінансових ресурсів підприємства

70064

знака

6

таблиц

0

изображений

1.2 Оборотні та необоротні кошти як джерело формування фінансових ресурсів

В економічній літературі існують різні підходи до визначення сутності оборотних коштів. Дехто з економістів спрощено трактує їх як![]() «предмети праці», «матеріальні активи», «гроші, що обертаються». Найчастіше можна натрапити на два визначення оборотних коштів.

«предмети праці», «матеріальні активи», «гроші, що обертаються». Найчастіше можна натрапити на два визначення оборотних коштів.

По-перше, оборотні кошти — це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

По-друге, оборотні кошти — це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші. Деякі автори таке саме визначення дають терміну «оборотний капітал». Це свідчить про ідентичність, на їхню думку, понять — оборотні кошти та оборотний капітал. У виробничій сфері оборотний капітал (оборотні кошти) авансується в оборотні виробничі фонди і фонди обігу.

До виробничих фондів належать: сировина, основні й допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виготовлення, витрати майбутніх періодів. Фонди обігу — це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також укладені в короткострокові цінні папери.[18, c.68].

Таким чином, оборотний капітал (оборотні кошти) - це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

Склад оборотних коштів — це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Склад оборотних коштів у різних галузях господарства може мати певні особливості. Так, у виробничій сфері основні статті оборотних коштів — це сировина, основні матеріали, незавершене виробництво, готова продукція. В окремих галузях промисловості є етапі оборотних коштів, що характерні лише для них. Наприклад, у металургійній промисловості в оборотних коштах враховується змінне обладнання, а у добувних галузях до витрат майбутніх періодів включають витрати на гірничопідготовчі роботи.

Структура оборотних коштів — це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів. Структура оборотних коштів має значні коливання в окремих галузях господарства. Вона залежить від складу і структури витрат на виробництво, умов поставок матеріальних цінностей, умов реалізації продукції (виконаних робіт, наданих послуг), проведення розрахунків.

Зміни в управлінні економікою відчутно вплинули на структуру оборотних коштів промислових і непромислових підприємств України.

Підвищення частки дебіторської заборгованості нібито свідчить про поліпшення збуту продукції, прискорення обертання оборотного капіталу. Але це відбувається на фоні скорочення матеріальних запасів, тобто на фоні скорочення обсягу виробництва.

Зменшення залишків коштів свідчить не стільки про високий рівень управління грошовими потоками на підприємствах, скільки про гострий дефіцит цих коштів, зумовлений інфляцією, кризою неплатежів, недосконалою податковою політикою.

Стан і використання оборотного капіталу окремого підприємства залежать від стану економіки держави в цілому. У свою чергу, стан економіки держави залежить від стану й використання оборотного капіталу окремого підприємства.

Оборотні кошти підприємств класифікуються за трьома ознаками:

1)залежно від участі їх у кругообігу коштів;

2)за методами планування, принципами організації та регулювання;

3)за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Залежно від методів планування оборотні кошти поділяються на нормовані та ненормовані.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

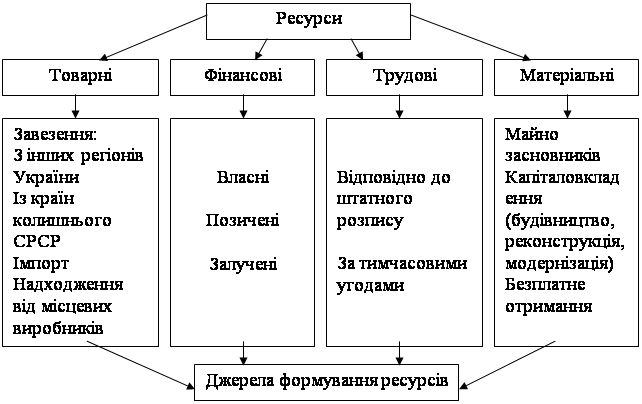

За джерелами формування оборотні кошти поділяються на:

1)власні та прирівняні до власних;

2)залучені;

3)інші.

Класифікація оборотних коштів має важливе значення, оскільки дає можливість підприємству визначити оптимальний склад і структуру, потребу та джерела формування оборотних коштів. Від цього значною мірою залежить фінансовий стан підприємства.

Система організації оборотних коштів побудована на певних принципах.

По-перше, надання підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів.

По-друге, визначення планової потреби та розміщення оборотних коштів за окремими елементами й підрозділами. Мається на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів).

По-третє, коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків.

По-четверте, раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства.

По-п'яте, контроль за раціональним розміщенням і використанням оборотних коштів. Мається на увазі проведення аналізу ефективності кругообігу коштів, що використовуються, з метою прискорення їхнього обертання.

Визначення джерел формування оборотних коштів є важливою ділянкою роботи фінансиста підприємства.

Недостатність джерел формування оборотних коштів призводить до недофінансування господарської діяльності та до фінансових ускладнень. Наявність зайвих джерел оборотних коштів на підприємстві сприяє створенню наднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних коштів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власних, так і позичених коштів.

Основні засоби — це матеріальні активи, які підприємство утримує для використання у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких перевищує рік (або операційного циклу, якщо він триваліший від року). Мета економічного аналізу використання основних засобів підприємства полягає у визначенні забезпечення підприємства основними засобами за умови інтенсивного їх використання та пошук резервів підвищення ефективності їх використання за рівнем фондовіддачі.

Завдання аналізу вирішуються за такими напрямкам дослідження:

· визначення забезпечення підприємства і його структурних підрозділів основними засобами й оцінка рівня їх використання за узагальненими і часовими показниками та встановлення причин їх зміни;

· розрахунок впливу факторів, які впливають на рівень використання основних засобів, і, відповідно, на обсяг виробництва продукції;

· оцінка ступеня використання виробничої потужності підприємства, площ та обладнання;

· виявлення резервів підвищення ефективності використання основних засобів та впливу зміни рівня їх віддачі на виробничо-господарські результати.

Для оцінки зміни обсягу і руху основних засобів та їх відтворення використовують їх баланси. Для характеристики руху основних засобів використовують показники надходження, оновлення і вибуття, які виступають загальною характеристикою інтенсивності цього процесу. Їх визначають для аналізованого підприємства за суміжні періоди часу, як правило за рік, в цілому і для груп основних фондів підприємства.

На зміну обсягу, складу і структури основних засобів впливають такі фактори:

· характер і особливості виробничого процесу;

· технологія, рівень організації і кооперування праці;

· методи організації.

На цьому етапі аналізу проводять за аналітичними розрахунками класифікацію основних засобів згідно з питомою вагою їх складових, на початок і кінець звітного періоду за два суміжні проміжки часу в загальній вартості основних засобів. Порівнюючи відносну зміну вартості основних засобів, в тому числі промислово-виробничих і невиробничих, роблять висновки про загальну тенденцію зміни обсягів і структури основних засобів підприємства та доцільність існуючої структури.

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... ії; зберігання, експертизи та конкурсності у виборі інвестиційних проектів; страхування ризику інвестицій. Фінансові реформи в Україні безпосередньо впливають на структуру джерел формування фінансових ресурсів підприємства. Так, зміна системи оподаткування покликала забезпечити оптимальне співвідношення прямих і непрямих податків як джерел бюджетних надходжень, а на рівні окремого підприємства – ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев