Оборотні та необоротні кошти як джерело формування фінансових ресурсів

Фінансування підприємства за допомогою власного і позичкового капіталу

Аналіз основних техніко – економічних показників підприємства за ряд років

Аналітична оцінка фінансової стійкості в залежності від забезпеченості власними засобами

Аналіз показників ліквідності та платоспроможності підприємства

Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу

Вдосконалення системи управління фінансовими ресурсами

Шляхи оптимізації джерел фінансових ресурсів

Навигация

Вдосконалення системи управління фінансовими ресурсами

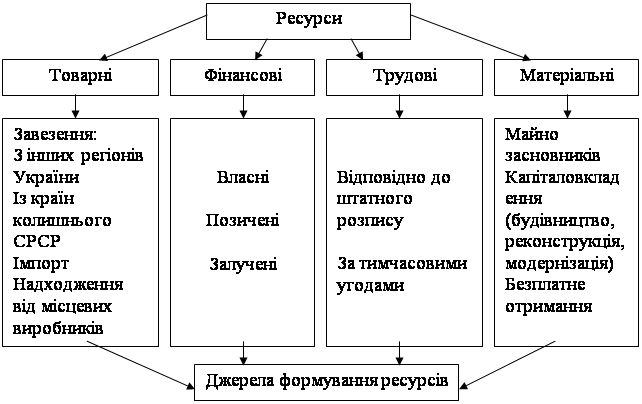

Оцінка структури джерел фінансових ресурсів підприємства

70064

знака

6

таблиц

0

изображений

3.1 Вдосконалення системи управління фінансовими ресурсами

Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів.

Забезпечити раціональне використання фінансових ресурсів на підприємстві може єдина система управління фінансовими ресурсами з чіткою логікою функціонування, що передбачає певний набір елементів і процедур.

Основним способом формалізації процесу управління фінансовими ресурсами підприємства є формування бюджетів, які містять інформацію про запланований рух фінансових ресурсів підприємства, необхідну для якісної підготовки управлінських рішень у рамках визначеного інформаційного зрізу на встановлений період.[17, c.35]

Об'єктом управління в такій системі є фінансові потоки підприємства. Суб'єктом управління є фінансова служба підприємства. Основними функціональними елементами в системі управління є планування, оперативне управління, спрямоване на виконання планових нормативів та контроль.

Управління фінансовими ресурсами підприємства зводиться до безперервного процесу обробки фінансової інформації, її аналізу і подальшої розробки і прийняття управлінських рішень за результатами аналізу.

Безперервність процесу обумовлюється наявністю наступних видів забезпечення:

· -організаційного забезпечення — внутрішніх документів, що визначають відповідальних, модель документообігу тощо, а також механізм їхньої розробки;

· методологічного забезпечення — сукупності механізмів, що забезпечують здійснення конкретних управлінських дій;

· кадрового забезпечення — сукупності служб або працівників, які здійснюють управління фінансовими ресурсами підприємства;

· інформаційного забезпечення — бази даних у розрізі всіх необхідних видів фінансової та допоміжної інформації;

· технічного забезпечення — комплексу технічних засобів, програмного забезпечення, інших засобів обробки інформації;

· нормативно-правового забезпечення — сукупності законодавчих актів, які регламентують процес управління фінансовими ресурсами підприємства.

Формування фінансової концепції підприємства припускає визначення його стратегії, а саме можливої сфери діяльності, номенклатури товарів, робіт та послуг, ринків збуту, напрямків зростання фінансово-економічних показників підприємства, шляхів розвитку та ін. Стратегічне планування, здійснюване на підставі даних маркетингу, часто відзначається в літературі як необхідний і важливий елемент забезпечення фінансової стійкості та економічного зростання суб'єкту господарювання. Стратегічні плани є відправною точкою подальшої конкретизації планів у вигляді середньострокових і короткострокових. Вироблена фінансова концепція підприємства потребує визначення системи показників, які визначать ступінь відповідності фактичного стану підприємства встановленим цілям. Кожна цифра, що входить до складу кожного з бюджетів підприємства, так чи інакше відбиває стан або рух його фінансових ресурсів та факторів, що впливають на них.

Показники, що використовуються в системі управління фінансовими ресурсами підприємства, поділяються на нормативи, заплановані в розрізі показників, що затверджуються керівником і є обов'язковими для виконання, та нормативи, заплановані в розрізі показників, що характеризують ефективність управління і використовуються при аналізі, а також є підставою для прийняття управлінських рішень. Крім того, за методом розрахунку можна поділити показники на абсолютні, тобто отримані безпосередньо за даними управлінського, або бухгалтерського обліку, і відносні — розраховуються на підставі абсолютних.

Визначення фінансової концепції підприємства — важливий етап формування його системи управління фінансовими ресурсами. Формування організаційної структури підприємства здійснюється виділенням окремих підрозділів, які виконують однорідні функції, чітким формулюванням цих функцій, визначенням штатного розкладу і кількості штатних одиниць, закріплених за кожним з підрозділів, затвердженням системи підпорядкування підрозділів. Організаційна структура підприємства, так само як і фінансова, повинна враховувати стратегічні цілі підприємства, визначені на першому етапі та бути одним з важелів їхнього досягнення. Формування фінансової структури підприємства здійснюється на основі організаційної структури і припускає визначення основних функціональних ланок у системі управління фінансовими ресурсами з позиції їхнього впливу на фінансові результати підприємства, а також визначення їхніх повноважень і відповідальності за формування доходів і витрат підприємства в запланованих обсягах.

Найважливіша функція фінансової структури підприємства - визначення центрів фінансового та управлінського обліку — підрозділів, які здійснюють управління фінансовими ресурсами підприємства.

Організаційно-фінансова структура тісно пов'язана із системою бюджетів підприємства, оскільки задає рівень конкретизації планів за підрозділами. У даному випадку важливо забезпечити адекватність планів, складених на рівні підрозділів, їхньої ролі і функцій у процесі формування фінансових результатів підприємства.

Рівень конкретизації планів за строками в рамках процесу планування діяльності визначається виходячи з потреб підприємства. Практика показує, що як правило, за періодами реалізації плани поділяються на:

- довгострокові (більше 1 року);

- середньострокові (річні, квартальні);

- короткострокові (щомісячні).

При цьому не існує чітко визначеного інтервалу після якого планування здобуває статус довгострокового, однак, виходячи з практики, максимальний інтервал середньострокового планування визначається як один рік.

Формування бюджетів здійснюється відповідно до прийнятої на підприємстві методології, на основі організаційного забезпечення.

Механізм прийняття управлінських рішень передбачає, з одного боку, прогнозування впливу прийнятих рішень на виконання планів, з іншого боку, — наявність певного набору критеріїв, що передбачають необхідність прийняття тих чи інших типів управлінських рішень. Таким чином, даний механізм повинен забезпечувати управління, орієнтоване на виконання планів, і включати контрольну функцію як важіль, що забезпечує своєчасне реагування на зміну ситуації, але не як засіб, що дозволяє констатувати виконання або невиконання планів.

Контроль за виконанням заданих планових показників, що здійснюється за фактичними результатами визначеного періоду, необхідний як процедура, в результаті якої складається звіт про виконання планів, а також здійснюється аналіз причин невідповідності фактичних показників плановим і приймаються рішення, спрямовані на компенсацію цих відхилень у наступних періодах. Основа механізму контролю на підприємстві — система управлінського обліку. В процесі організації на підприємстві системи управлінського обліку визначаються правила обліку фактичних даних про формування доходів і витрат підприємства з метою забезпечення можливості їхнього порівняння з плановими нормативами, визначаються періодичність і форми контролю.

Дані управлінського і бухгалтерського обліку є базою для прийняття рішення про матеріальне стимулювання працівників. При цьому на підприємстві повинні бути розроблені принципи матеріального заохочення, що передбачають визначення критеріїв для стимулювання, його періодичність і форми.

Усі зазначені елементи системи управління фінансовими ресурсами підприємства мають функціонувати в постійному взаємозв’язку як єдиний механізм управління його фінансовими ресурсами.

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... ії; зберігання, експертизи та конкурсності у виборі інвестиційних проектів; страхування ризику інвестицій. Фінансові реформи в Україні безпосередньо впливають на структуру джерел формування фінансових ресурсів підприємства. Так, зміна системи оподаткування покликала забезпечити оптимальне співвідношення прямих і непрямих податків як джерел бюджетних надходжень, а на рівні окремого підприємства – ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев