Оборотні та необоротні кошти як джерело формування фінансових ресурсів

Фінансування підприємства за допомогою власного і позичкового капіталу

Аналіз основних техніко – економічних показників підприємства за ряд років

Аналітична оцінка фінансової стійкості в залежності від забезпеченості власними засобами

Аналіз показників ліквідності та платоспроможності підприємства

Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу

Вдосконалення системи управління фінансовими ресурсами

Шляхи оптимізації джерел фінансових ресурсів

Навигация

Фінансування підприємства за допомогою власного і позичкового капіталу

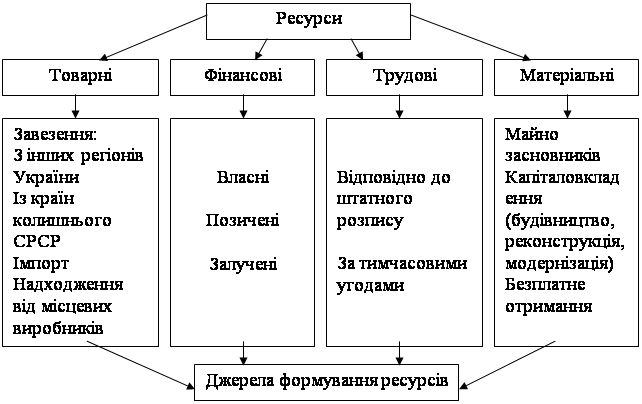

Оцінка структури джерел фінансових ресурсів підприємства

70064

знака

6

таблиц

0

изображений

1.3 Фінансування підприємства за допомогою власного і позичкового капіталу

Власний капітал підприємства — це підсумок першого розділу пасиву балансу, тобто перевищення балансової вартості активів підприємства над його зобов'язаннями. Основними складовими власного капіталу є статутний капітал, додатковий і резервний капітал, нерозподілений прибуток. Відомості про розміри статутного і резервного капіталу містяться у статуті підприємства. Показник власного капіталу є одним з головних індикаторів кредитоспроможності підприємства. Він — основа для визначення фінансової незалежності підприємства, його фінансової стійкості та стабільності.[20, c 102].

Для більшості підприємств основним елементом власного капіталу є статутний (номінальний) капітал — сума вкладів власників підприємства в його активи за номінальною вартістю згідно із засновницькими документами.

Пайовий капітал — це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві відповідно до установчих документів для здійснення його господарсько-фінансової діяльності. Для забезпечення розвитку господарської діяльності підприємства пайовиками можуть вноситися додаткові пайові внески на добровільних засадах. При щорічному розподілі прибутку за рішенням зборів пайовиків на обов'язкові та додаткові пайові внески нараховуються дивіденди, які можуть бути зараховані на поповнення паю.

Важливими складовими власного капіталу є резерви, які можуть бути сформовані у формі додаткового (капітальні резерви) та резервного капіталу (резерви, створені за рахунок чистого прибутку). Ще одним елементом власного капіталу є нерозподілений прибуток (непокритий збиток). За цією позицією балансу відображається або сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку. Сума непокритого збитку наводиться в дужках та вираховується при визначенні підсумку власного капіталу. У цій статті показується прибуток (збиток), який залишається у підприємства після сплати всіх податків, виплати дивідендів і відрахувань до резервного капіталу. Нерозподілений прибуток (збиток) може включати реінвестований у підприємство прибуток звітного і минулих періодів. Сума непокритого збитку звітного і минулих періодів наводиться в дужках та вираховується при визначенні величини власного капіталу, аналогічно до вилученого капіталу. Останній виникає, якщо підприємство викуповує у власників акції власної емісії (або частки) з метою подальшого їх анулювання чи перепродажу. За позицією «Вилучений капітал» відображається фактична собівартість відповідних корпоративних прав. Сума вилученого капіталу наводиться в дужках і підлягає вирахуванню при визначенні підсумку власного капіталу.

Абсолютна та відносна величини власного капіталу підприємства залежать від фінансових можливостей підприємства та обраної ним політики щодо структури капіталу. Фінансування діяльності підприємства за рахунок власного капіталу є альтернативою до залучення позичкових коштів. Основні переваги і недоліки фінансування за рахунок власного капіталу пояснюються, виходячи з його функцій, цілей зменшення та збільшення.

Залежно від типу фінансових відносин, які виникають між капіталодавцями і підприємством-об'єктом фінансування, вони можуть стати співвласниками або кредиторами суб'єкта господарювання. Якщо між капіталодавцем і підприємством виникають відносини позички, то це означає, що фінансування відбувається за рахунок позичкового капіталу: капіталодавець набуває статусу кредитора.

Кредитор — юридична та (або) фізична особа, яка має підтверджені належними документами грошові вимоги до боржника, в тому числі вимоги з виплати заробітної плати, зі сплати податків, інших обов'язкових платежів тощо.

Як уже зазначалося, позичковий капітал підприємства може формуватися за рахунок зовнішніх та внутрішніх джерел. У балансі позичковий капітал підприємства відображається у складі зобов'язань за умови, що оцінка цих зобов'язань може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок їх погашення.

Залежно від строків виконання зобов'язань вітчизняними стандартами бухгалтерського обліку позичковий капітал поділяється та довгостроковий і поточний.

Згідно з П(С)БО 2 під довгостроковими зобов'язаннями слід розуміти зобов'язання, що будуть погашені протягом строку, який перевищує 12 календарних місяців, або протягом строку, що перевищує операційний цикл, якщо він більший 12 календарних місяців.

Довгострокові зобов'язання і відповідно довгостроковий позичковий капітал підприємства можна класифікувати за такими Видами:

• позички банків та інші позички, термін погашення яких перевищує 12 календарних місяців;

• довгострокові зобов'язання за емітованими облігаціями;

• відстрочені податкові зобов'язання;

• довгострокові векселі видані;

• довгострокові зобов'язання з фінансової оренди та оренди цілісних майнових комплексів;

• інші довгострокові зобов'язання, зокрема відповідно до законодавства відстрочена заборгованість з податків (інших обов'язкових платежів), фінансова допомога на зворотній основі тощо.

Під поточними (короткостроковими) зобов'язаннями необхідно розуміти зобов'язання, що будуть погашені протягом операційного циклу або повинні бути погашені протягом 12 місяців з дати складання балансу. Поточний позичковий капітал може формуватися за рахунок таких видів зобов'язань:

• короткострокові кредити банків;

• поточна заборгованість за довгостроковими зобов'язаннями;

• векселі видані;

• кредиторська заборгованість за товари, роботи, послуги • поточні зобов'язання за розрахунками з одержаних авансів ;

• поточні зобов'язання за розрахунками з бюджетом;

• поточні зобов'язання за розрахунками зі страхування;

• поточні зобов'язання за розрахунками з оплати праці;

• поточні зобов'язання за розрахунками з учасниками;

• поточні зобов'язання із внутрішніх розрахунків;

• інші поточні зобов'язання.

До складу позичкового капіталу належать також зобов'язання, які відображаються за розділом «Доходи майбутніх |періодів». У цій статті показуються доходи, отримані протягом поточного або попередніх звітних періодів, які належать І до наступних звітних періодів. Зокрема, до складу доходів 1 майбутніх періодів належать доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв'язку тощо.

Враховуючи викладене, можна констатувати, що до основних зовнішніх джерел формування позичкового капіталу підприємств належать:

· банківські (фінансові) кредити;

· кошти, залучені в результаті емісії облігацій;

· комерційні позички.

Усі витрати (проценти, комісійні тощо) підприємств, пов'язані із залученням та обслуговуванням позичкового капіталу, відображаються за статтею «Фінансові витрати» звіту про фінансові Результати.

РОЗДІЛ 2 ОЦІНКА СТАНУ МАЙНА ПІДПРИЄМСТВА

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... ії; зберігання, експертизи та конкурсності у виборі інвестиційних проектів; страхування ризику інвестицій. Фінансові реформи в Україні безпосередньо впливають на структуру джерел формування фінансових ресурсів підприємства. Так, зміна системи оподаткування покликала забезпечити оптимальне співвідношення прямих і непрямих податків як джерел бюджетних надходжень, а на рівні окремого підприємства – ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев