Анализ основных средств предприятия

Анализ эффективности использования основных средств

Анализ влияния использования производственных средств на объем продукции

Анализ использования материальных ресурсов

Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат

Анализ трудовых ресурсов

Анализ использования рабочего времени

Анализ производительности труда

Анализ влияния использования трудовых ресурсов на объем производства

Анализ фонда заработной платы

Анализ объема производства и реализации продукции

Анализ финансового состояния предприятия

Анализ ликвидности и платежеспособности предприятия

Коэффициент обеспеченности собственными средствами, который является одним из основных показателей устойчивости предприятия должен быть не меньше 0,1

Коэффициент финансовой независимости, который вычисляется как отношение величины источников собственных средств к итогу баланса

Анализ деловой активности предприятия

Анализ прибыли и рентабельности

Навигация

Анализ фонда заработной платы

Анализ финансового состояния производственного предприятия

84663

знака

55

таблиц

0

изображений

4.5 Анализ фонда заработной платы

Фонд оплаты труда (ФОТ) вырос как по сравнению с планом, так и с предыдущим годом. При этом абсолютный перерасход ФОТ промышленно-производственного персонала (ППП) составил 493,0 тыс. руб. Перерасход этого фонда допущен по всем категориям ППП предприятия.

В структуре ФОТ наибольший удельный вес занимает заработная плата рабочих, причем ее удельный вес в общем ФОТ имеет тенденцию к росту даже при сокращении численности рабочих в отчетном году, что является положительным моментом. ФОТ специалистов также вырос, но его удельный вес в общем объеме ФОТ снизился, что объясняется сокращением числа специалистов на 3 человека.

Таблица 27 – Исходные данные для факторного анализа фонда оплаты труда

| Показатели | По плану | По отчету | Отклонение | |

| абс. | отн. | |||

| 1 Фонд заработной платы ППП, тыс. руб. | 4353,6 | 4846,6 | 493,0 | 11,32 |

| 2 Среднегодовая численность ППП, чел. | 237 | 224 | -13 | -5,49 |

| 3 Среднегодовая зарплата одного работающего, руб. | 18369,62 | 21636,61 | 3266,99 | 17,78 |

Таблица 28 – Результаты факторного анализа фонда оплаты труда

| Показатели | Расчет влияния факторов | Изменение фонда заработной платы ППП | |

| алгоритм | цифровой расчет | ||

| Общее изменение фонда заработной платы ППП, тыс. руб. |

| – | 493,0 |

| Изменение фонда заработной платы за счет изменения численности ППП, тыс. руб. |

| -13×18369,62/1000 | -238,8 |

| Изменение фонда заработной платы за счет изменения средней заработной платы одного работающего, тыс. руб. |

| 224×3266,99/1000 | 731,8 |

Фонд оплаты труда вырос на 493,0 тыс. руб. Это увеличение произошло за счет роста средней заработной платы одного работающего. Но влияние этого фактора снизило сокращение общей численности ППП.

Таблица 29 – Анализ темпов роста производительности труда и заработной платы

| Показатели | Преды-дущий | Отчетный год | План отчетного | Отчетный год | Выполнение | |

| по плану | фактически | |||||

| 1 Среднегодовая выработка на одного | 202448,72 | 277637,13 | 302607,14 | 137,14 | 149,47 | 108,99 |

| 2 Среднегодовая заработная плата | 15937,61 | 18369,62 | 21636,61 | 115,26 | 135,76 | 117,78 |

| 3 Коэффициент опережения (стр.1 / стр.2) | – | – | – | 1,1898 | 1,1010 | 0,9254 |

В отчетном году планировался опережающий рост производительности труда по сравнению с ростом заработной платы. По сравнению с прошлым годом эта тенденция была выдержана (1,1898 > 1,1010).

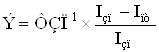

Вместе с тем, в отчетном году по сравнению с планом заработная плата росла быстрее, чем производительность труда (коэффициент опережения 0,9254). Это привело к перерасходу фонда заработной платы, определяемому по формуле:

,

,

где ![]() – фонд заработной платы ППП за отчетный год;

– фонд заработной платы ППП за отчетный год;

![]() – индекс производительности труда;

– индекс производительности труда;

![]() – индекс среднегодовой заработной платы одного работающего.

– индекс среднегодовой заработной платы одного работающего.

Таким образом, рост заработной платы необоснован. Скорее всего, он обусловлен инфляцией.

Похожие работы

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... серьезные требования к организации аналитической работы хоз. субъекта и подчеркивает важность системного подхода к решению его задач. 2. Анализ выпуска готовой продукции на производственном предприятии ООО "Крипан" 2.1 Характеристика предприятия ООО "Крипан" Один из древнейших строительных материалов, керамическая плитка, не только не выходит из моды, но наоборот, неудержимо ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... мобильности всех средств предприятия и оборотных средств. Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала. Для характеристики производственного потенциала используют следующие показатели: наличие, ...

0 комментариев