Анализ основных средств предприятия

Анализ эффективности использования основных средств

Анализ влияния использования производственных средств на объем продукции

Анализ использования материальных ресурсов

Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат

Анализ трудовых ресурсов

Анализ использования рабочего времени

Анализ производительности труда

Анализ влияния использования трудовых ресурсов на объем производства

Анализ фонда заработной платы

Анализ объема производства и реализации продукции

Анализ финансового состояния предприятия

Анализ ликвидности и платежеспособности предприятия

Коэффициент обеспеченности собственными средствами, который является одним из основных показателей устойчивости предприятия должен быть не меньше 0,1

Коэффициент финансовой независимости, который вычисляется как отношение величины источников собственных средств к итогу баланса

Анализ деловой активности предприятия

Анализ прибыли и рентабельности

Навигация

Анализ объема производства и реализации продукции

Анализ финансового состояния производственного предприятия

84663

знака

55

таблиц

0

изображений

5. Анализ объема производства и реализации продукции

Таблица 30 – Анализ выполнения плана по производству и реализации продукции

| Показатели | За предыдущий | По плану | Фактически | ||||||

| сумма | отклонения от | сумма | отклонения | ||||||

| от плана | от пред. года | ||||||||

| сумма | в % | сумма | в % | сумма | в % | ||||

| Товарная | 47373 | 65800 | 18427 | 38,90 | 67784 | 1984 | 3,02 | 20411 | 43,09 |

| Реализованная | 43357 | 65000 | 21643 | 49,92 | 65644 | 644 | 0,99 | 22287 | 51,40 |

Объем товарной продукции увеличился против прошлого года на 20411 тыс. руб. или на 43,09%, а против плана – на 1984 тыс. руб. или на 3,02%.

Объем реализованной продукции также возрос: против прошлого года на 22287 тыс. руб. или на 51,40%, против плана – на 644 тыс. руб. или на 0,99%.

Таблица 31 – Анализ структуры продукции и расчет влияния структурных сдвигов методом прямого счета

| Ассортимент | Выпуск | Структура | Фактический | Изменение | Засчитывается | Выполнение | ||

| план | факт | план | факт | |||||

| Изделие А | 16770 | 16601 | 25,49 | 24,49 | 17275,6 | -674,6 | 16601,0 | 98,99 |

| Изделие Б | 11860 | 12540 | 18,02 | 18,50 | 12217,6 | 322,4 | 12217,6 | 105,73 |

| Изделие В | 3240 | 3153 | 4,92 | 4,65 | 3337,7 | -184,7 | 3153,0 | 97,31 |

| Изделие Г | 4150 | 5925 | 6,31 | 8,74 | 4275,1 | 1649,9 | 4275,1 | 142,77 |

| Изделие Д | 12820 | 13740 | 19,48 | 20,27 | 13206,5 | 533,5 | 13206,5 | 107,18 |

| Изделие Е | 16960 | 15825 | 25,78 | 23,35 | 17471,4 | -1646,4 | 15825,0 | 93,31 |

| Итого | 65800 | 67784 | 100,00 | 100,00 | 67784,0 | 2505,7 | 65278,3 | 103,02 |

Процент выполнения плана по структуре:

![]()

Отклонение за счет структуры: 67784,0 – 65278,3 = 2505,7 тыс. руб.

Выполнение плана по ассортименту:

– по методу наименьшего процента: 93,31% (изделие Е);

– по методу среднего процента: ![]()

Недовыполнение плана по ассортименту: 64409 – 65800 = – 1391 тыс. руб. Это было вызвано недовыполнением плана по следующим изделиям:

– изделие А: на 1,01% (100 – 98,99) или на 169 тыс. руб.;

– изделие В: на 2,69% или на 87 тыс. руб.;

– изделие Е: на 6,69% или на 1135 тыс. руб.

По изделиям Б, Г и Д план по ассортименту перевыполнен.

Невыполнение плана по ассортименту влечет:

– снижение прибыли;

– штрафные санкции из-за невыполнения договорных обязательств;

– в целом ухудшение финансового состояния предприятия.

По договору предусмотрен штраф в размере 7% от стоимости недопоставленной продукции. Таким образом, штрафные санкции за недопоставку изделий А, В и Е составят:

(169 + 87 + 1135) × 7 / 100 = 97,37 тыс. руб.

Причины невыполнения плана по ассортименту могут быть внешние и внутренние. К внешним относятся: конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам.

Внутренние причины: недостатки в организации производства, нехватка сырья, материалов, комплектующих изделий, плохое финансовое состояние предприятия, плохое техническое состояние оборудования, его простои и аварии, недостатки в системе управления и материального стимулирования.

Таблица 32 – Анализ ритмичности выпуска продукции

| Декады | Выпуск продукции, | Удельный | Сумма, засчитываемая в | |||

| план | факт | план | факт | тыс. руб. | % | |

| I декада | 20000 | 15440 | 30,40 | 22,78 | 15440 | 22,78 |

| II декада | 21000 | 18620 | 31,91 | 27,47 | 18620 | 27,47 |

| III декада | 24800 | 33724 | 37,69 | 49,75 | 24800 | 37,69 |

| Итого | 65800 | 67784 | 100,00 | 100,00 | 58860 | 87,94 |

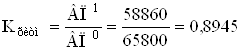

План по ритмичности выполнен на 87,94%. Коэффициент ритмичности определяется отношением фактического, но не выше планового выпуска продукции, к общему плановому выпуску:

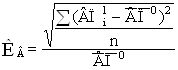

Проведенный расчет показывает, что предприятие работало неритмично. Выпуск продукции в I и II декадах не выполнялся, и только в III декаде за счет интенсификации труда и сверхурочных работ он значительно перевыполнялся. Коэффициент вариации определяется как отношение среднеквадратического отклонения от планового выпуска за период к среднему плановому выпуску продукции:

Средний плановый выпуск продукции:

![]()

Таким образом, выпуск продукции по декадам отклоняется от графика в среднем на 36,49%.

Отрицательные последствия влекут не только невыполнение плана, но и перевыполнение, поэтому целесообразно учитывать отрицательные и положительные отклонения от плана. Для этого рассчитываются числа аритмичности путем суммирования положительного и отрицательного отклонения от плана выпуска по декадам (таблица 33).

Таблица 33 – Анализ чисел аритмичности

| Декады | Выпуск продукции, | Уровень | Отклонение от плана в связи | ||

| план | факт | с невыполнением | с перевыполнением | ||

| I декада | 20000 | 15440 | 0,7720 | 0,2280 | – |

| II декада | 21000 | 18620 | 0,8867 | 0,1133 | – |

| III декада | 24800 | 33724 | 1,3598 | – | 0,3598 |

| Итого | 65800 | 67784 | 0,3413 | 0,3598 | |

Коэффициент аритмичности равен:

![]()

Чем менее ритмично работает предприятие, тем выше коэффициент аритмичности. Таким образом, наше предприятие работает очень неритмично.

Внутренние причины аритмичности – тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля; внешние – несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

Похожие работы

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... серьезные требования к организации аналитической работы хоз. субъекта и подчеркивает важность системного подхода к решению его задач. 2. Анализ выпуска готовой продукции на производственном предприятии ООО "Крипан" 2.1 Характеристика предприятия ООО "Крипан" Один из древнейших строительных материалов, керамическая плитка, не только не выходит из моды, но наоборот, неудержимо ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... мобильности всех средств предприятия и оборотных средств. Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала. Для характеристики производственного потенциала используют следующие показатели: наличие, ...

0 комментариев