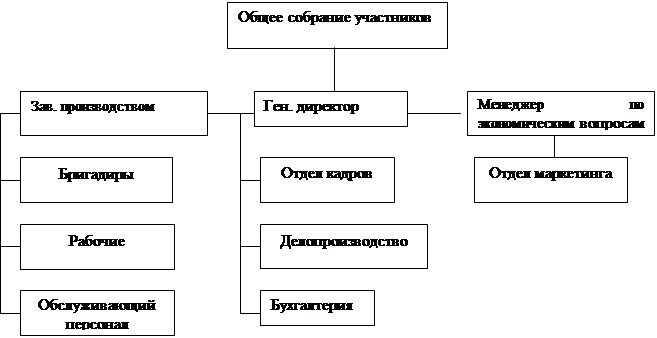

Анализ основных средств предприятия

Анализ эффективности использования основных средств

Анализ влияния использования производственных средств на объем продукции

Анализ использования материальных ресурсов

Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат

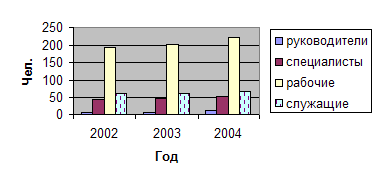

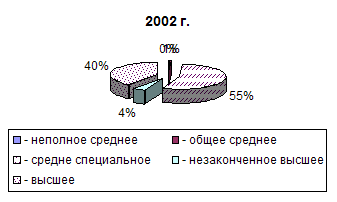

Анализ трудовых ресурсов

Анализ использования рабочего времени

Анализ производительности труда

Анализ влияния использования трудовых ресурсов на объем производства

Анализ фонда заработной платы

Анализ объема производства и реализации продукции

Анализ финансового состояния предприятия

Анализ ликвидности и платежеспособности предприятия

Коэффициент обеспеченности собственными средствами, который является одним из основных показателей устойчивости предприятия должен быть не меньше 0,1

Коэффициент финансовой независимости, который вычисляется как отношение величины источников собственных средств к итогу баланса

Анализ деловой активности предприятия

Анализ прибыли и рентабельности

Навигация

Коэффициент обеспеченности собственными средствами, который является одним из основных показателей устойчивости предприятия должен быть не меньше 0,1

Анализ финансового состояния производственного предприятия

84663

знака

55

таблиц

0

изображений

7. Коэффициент обеспеченности собственными средствами, который является одним из основных показателей устойчивости предприятия должен быть не меньше 0,1.

![]()

6.3 Анализ финансовой устойчивости

Таблица 37. Анализ финансовой устойчивости

| Показатели финансовой устойчивости | Обоз-наче-ние | Норма-тивное значение | На начало года | На конец года | Изменение (+; –) |

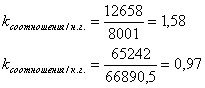

| 1. Коэффициент соотношения заемных и собственных средств

У1 показывает, сколько заемных средств предприятие привлекло на один рубль собственных средств, вложенных в активы. В мировой практике считается, что если значение этого коэффициента достигает единицы, то соотношение между заемными и собственными средствами приближается к критическому уровню | У1 | В торговле, более 1,0 в пром. предпри-ятиях менее1,0 | 1,58 | 0,97 | -0,61 |

| 2. Коэффициент обеспеченности собственными источниками финансирования

У2 показывает, какая часть оборотных активов финансируется за счет собственных источников | У2 | 0,6…0,8 | 0,6 | 0,17 | -0,4 |

| 3. Коэффициент финансовой независимости

У3 характеризует удельный вес собственных средств в общей сумме пассивов (активов) | У3 | более 0,5 | 0,38 | 0,51 | 0,13 |

| 4. Коэффициент финансирования

У4 характеризует отношение собственных средств к заемным, зависит от отраслевых особенностей и уровня инфляции | У4 | – | 0,6 | 1,0 | 0,4 |

| 5. Коэффициент маневренности собственных средств У5 характеризует степень мобильности (гибкости) собственных средств предприятия | У5 | – | 0,13 | 0,2 | 0,07 |

| 6. Коэффициент долгосрочного привлечения заемных средств

У6 характеризует долю долгосрочных займов, привлеченных для финансирования активов предприятия, в общем объеме всех средств, которые возможно направить на реализацию долгосрочных программ | У6 | – | 0,39 | 0,26 | -0,13 |

| 7. Коэффициент устойчивости финансирования

У7 показывает, какая часть имущества предприятия финансируется за счет устойчивых источников | У7 | – | 0,77 | 0,76 | -0,01 |

| 8. Коэффициент концентрации привлеченного капитала

У8 характеризует долю привлеченных заемных средств в общей сумме средств, вложенных в предприятие | У8 | – | 0,6 | 0,5 | -0,1 |

| 9. Коэффициент структуры финансирования основных средств и прочих вложений

У9 показывает, какая часть основных средств и внеоборотных активов профинансирована за счет долгосрочных заемных средств | У9 | – | 1,1 | 0,6 | -0,4 |

| 10. Коэффициент финансовой независимости в части формирования запасов и затрат

У10 показывает, какая часть запасов и затрат формируется за счет собственных средств | У10 | – | 1,4 | 1,6 | 0,2 |

1. Коэффициентом соотношения заемных и собственных средств, равным отношению величины обязательств предприятия по привлеченным заемным средствам к сумме собственных средств.

Данный коэффициент указывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Нормальным считается значение меньшее либо равное 1. При этом необходимо учитывать, что коэффициент соотношения заемных и собственных средств – наиболее нестабильный из всех показателей финансовой устойчивости. Поэтому к расчету необходимо определить оборачиваемость материальных оборотных средств и дебиторской задолженности, т.к. при высокой оборачиваемости данный коэффициент может значительно превышать норматив.

2.Коэффициент обеспеченности собственными источниками финансирования. Он равен отношению суммы собственных средств предприятия к стоимости запасов и затрат. Доля собственных средств в запасах и затратах:

Нормальное значение этого показателя варьируется от 0,6 до 0,8.

В нашем примере доля собственных средств в запасах и затратах ниже нормы как на начало, так и на конец года. Это указывает на негативное влияние данного показателя на финансовую устойчивость предприятия.

Похожие работы

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... серьезные требования к организации аналитической работы хоз. субъекта и подчеркивает важность системного подхода к решению его задач. 2. Анализ выпуска готовой продукции на производственном предприятии ООО "Крипан" 2.1 Характеристика предприятия ООО "Крипан" Один из древнейших строительных материалов, керамическая плитка, не только не выходит из моды, но наоборот, неудержимо ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... мобильности всех средств предприятия и оборотных средств. Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала. Для характеристики производственного потенциала используют следующие показатели: наличие, ...

0 комментариев