МАРКЕТИНГ КАК ИНТЕГРИРУЮЩАЯ ФУНКЦИЯ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Цели и функции управления маркетингом на предприятии

Объекты и субъекты управления маркетингом

ПЛАНИРОВАНИЕ МАРКЕТИНГА В СИСТЕМЕ ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Стратегическое планирование на предприятии

Объём получаемой прибыли. Чем больше и стабильнее прибыль, тем выше в бостонском цикле расположен товар, относящийся к разряду "Звезды" или "Коровы"

Разработка плана маркетинга по товару

Контроль маркетинга

УПРАВЛЕНИЕ КОНКУРЕНТНЫМИ ДЕЙСТВИЯМИ

Определение конкурентов предприятия

Выбор конкурентов для слежения

Процесс конкурентной разведки

Анализ конкурентов

Правовое регулирование конкуренции

Ответственность за нарушение антимонопольного законодательства

Выбор сегментов

ПОЗИЦИОНИРОВАНИЕ РЫНОЧНОГО ПРЕДЛОЖЕНИЯ

Инструменты дифференцирования

Процесс позиционирования

Репозиционирование

Сравнить восприятие с точки зрения различных сегментов

Конкурентоспособность товара

Разработка новых товаров

Использование марочных обозначений для товаров

Решения по использованию упаковки

Анализ ассортимента предприятия

Элиминация товаров

УПРАВЛЕНИЕ ЦЕНАМИ

Анализ факторов, влияющих на ценообразование

Ценовые стратегии на стадиях ЖЦТ

Методы, основанные на издержках

Метод, основанный на спросе

Приспособление цены

Функции каналов сбыта

Формирование сбытовой системы предприятия

Физическое перемещение товаров

Решения относительно сервиса для покупателей

УПРАВЛЕНИЕ МАРКЕТИНГОВЫМИ КОММУНИКАЦИЯМИ

Определение бюджета маркетинговых коммуникаций

Формирование комплекса маркетинговых коммуникаций

Факторы, влияющие на формирование маркетинговых коммуникаций

Оценка эффективности продвижения

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ МАРКЕТИНГОМ НА ПРЕДПРИЯТИИ

Организационная культура в управлении маркетингом

Навигация

Методы, основанные на издержках

Управление маркетингом

385007

знаков

17

таблиц

32

изображения

1. Методы, основанные на издержках

Метод "Себестоимость + прибыль". Рассчитывается полная себестоимость единицы продукции и к ней прибавляется наценка, соответствующая требуемой прибыли. Таким способом предприятие может закладывать в цену желаемую (рентабельность) на 1 рубль реализации продукции, прибыль на одно изделие или на 1 рубль затрат (соответственно формулы 7.1, 7.2, 7.3).

![]() , (7.1)

, (7.1)

где С – полная себестоимость единицы продукции, руб.; П – требуемая прибыль на единицу продукции, руб.

![]() , (7.2)

, (7.2)

где Р – нормативная рентабельность товара, %.

, (7.3)

, (7.3)

где НП – норма прибыли, то есть прибыль на 1 руб. реализации (цены).

Размеры применяемых наценок варьируются в широких пределах, в зависимости от вида товара. В частности, это зависит от объёма продаж, от эластичности спроса, от популярности марки. Это наиболее распространенный метод установления цен. Основные преимущества:

– простота калькулирования издержек. Продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от колебаний спроса;

– снижение ценовой конкуренции. Если этим методом ценообразования пользуются все фирмы отрасли, их цены, скорее всего, будут схожими, поэтому ценовая конкуренция сводится к минимуму;

– равенство покупателей и продавцов. Многие считают методику расчета "издержки плюс прибыль" более справедливой по отношению и к покупателям, и к продавцам. Продавец при этом возвратит вложенные средства и получит определенный доход. Покупатель уверен, что с него не берут "лишнее". В некоторых случаях покупатели пытаются примерно оценить затраты на изделие и решить таким образом, обоснована ли цена.

Основные недостатки:

– произвольность учёта накладных расходов. Калькуляция полных издержек обязательно включает в себя более или менее произвольное принятие решения относительно накладных расходов, следовательно, основа калькуляции некорректна;

– потеря потенциальной прибыли. Данная методика расчёта цены не учитывает факторы спроса и поэтому существует опасность упущения потенциальной прибыли.

Методика "издержки плюс прибыль" более всего подходит к товарам с неэластичным спросом, так как изменение наценок не сильно скажется на изменении спроса на данный товар.

Любая методика расчета, не учитывающая особенностей текущего спроса и конкуренции, не рациональна с точки зрения маркетинга, поскольку может понизить конкурентоспособность предприятия. Предприятие либо слишком сильно завышает цену, либо недополучает прибыль.

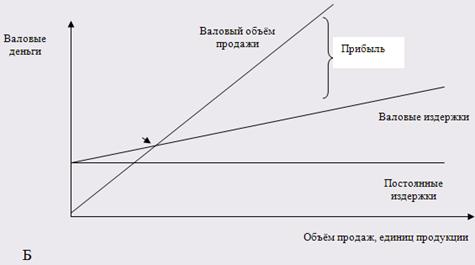

Методика ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности, представленном на рисунке 7.7. На таком графике представлены общие издержки и ожидаемые общие поступления при разных уровнях объёма продаж. Независимо от объёма сбыта постоянные издержки находятся на одном уровне. Валовые издержки как сумма постоянных и переменных издержек растут одновременно с ростом сбыта. Крутизна наклона кривой валовых поступлений зависит от цены товара. После преодоления точки безубыточности (пересечение кривой валовых поступлений с кривой валовых издержек) фирма начнет получать целевую прибыль.

Рис. 7.7. График безубыточности

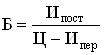

Точка безубыточности Б, ед., определяется по формуле 7.4:

, (7.4)

, (7.4)

где Ипост – валовая сумма постоянных затрат, т.е. затрат на весь объём производства, руб.; Ипер – удельные переменные затраты, т.е. переменные затраты на единицу продукции, руб.; Ц – цена единицы нового товара.

Таким образом, при определенной цене для обеспечения безубыточности, т.е. покрытия валовых поступлений, фирма должна продать товарных единиц, как минимум, до точки безубыточности. Если фирма готова взимать за свой товар более высокую цену, то для поучения целевой прибыли ей необязательно продавать так много единиц товара. Однако при более высокой цене рынок, возможно, не захочет закупить даже меньшее количество товара. Многое зависит от эластичности спроса по ценам, чего график безубыточности не отражает.

Преимущества метода: возможность планирования фирмой получения целевой прибыли при различных ценах на товар: простота моделирования процесса ценообразования.

Недостатки метода: сложность оценки влияния цен разных уровней на объём сбыта; не учитывается фактор спроса.

Метод согласования претензий партнеров по сбыту. Если производитель продает товар через посредников и известна розничная, то есть конечная, цена товара, то этим методом можно определить оптовую цену и цену производителя.

Пример. Установлено, что розничная цена товара А должна быть 150 руб. Прибыль розничного товара – 20 % от розничной цены. Издержки розничного товара – 10 % от розничной цены. Оптовая цена должна составить:

![]()

Прибыль оптовика – 20 % от оптовой цены.

Издержки оптовика – 5 % от оптовой цены.

Отпускная цена производителя:

![]()

Прибыль производителя – 25 % от цены. Значит, издержки производителя не должны превышать:

![]()

Если это невозможно, производителю придётся или снизить собственные претензии на прибыль, или добиться этого от своих партнёров, или общими усилиями сократить сбытовые издержки.

Похожие работы

... функцио-нирования, так как именно с продуктом или товаром производимый организацией, она выходит во внешнее окружения. Как работает предприятие можно выяснить в результате анализа деятельности на примере ОАО"Гурьевский металлургический завод" во второй главе. ГЛАВА II. АНАЛИЗ ОРГАНИЗАЦИОННО -ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО "ГУРЬЕВСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ЗАВОД".2.1. Характер и масштабы деятельности ...

... предложен алгоритм обеспечения качества управления маркетинговыми системами на среднесрочную перспективу. Разработаны критерии текущей эффективности системы управления маркетингом предприятия сферы услуг, в контексте обеспечения качества управления и улучшения конкурентоспособности, базирующейся на модельных экспериментах и состоящие в максимизации дохода, получаемого отделом маркетинга за счет ...

... на приведенные рекомендации, а также с учетом специфики своего производства и наличного кадрового состава могло утвердить структуру управления маркетинговой службой. 2. Современная организационная структура управления маркетингом 2.1. Организационная структура маркетинговых служб Маркетинговые службы могут представлять собой два уровня управления: центральные маркетинговые службы и оперативные ...

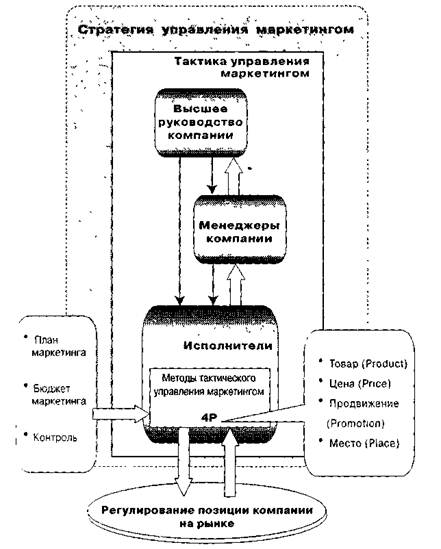

... степень их проявлений и прогнозировать. В значительной части случаев эта информация количественно не оцениваема, что требует использования особых методов ее обработки. Особенностью управления маркетингом в современных условиях является также наличие рисковой ситуации как обязательной составляющей, требующей оценки, определения путей ее преодоления, моделирования защитных полей страхования от ...

0 комментариев