Директор (заведующий) предприятия либо его заместитель

В случае установки кассы на рабочем месте продавца

Расчет посредством чековых книжек

При расхождении

фактическая сумма выручки определяется

Обязанности

механика по ремонту и техническому

Обслуживающие (сервисные) службы должны выдавать

Июня 1993 г. N 5215-1

Навигация

Директор (заведующий) предприятия либо его заместитель

Организация кассовых операций

54273

знака

1

таблица

0

изображений

3.8.1. Директор (заведующий) предприятия либо его заместитель,

дежурный администратор обязан:

- открыть замок привода и счетчиков машины и вместе с кассиром

снять показания (получить отчетную ведомость) секционных и

контрольных счетчиков и сверить их с показаниями, записанными в

"Книгу кассира - операциониста" за предыдущий день;

- убедиться в совпадении показаний и занести их в книгу за

текущий день на начало работы и заверить своими подписями;

- оформить начало контрольной ленты, указав на ней тип и

заводской номер машины, дату и время начала работы, показания

секционных и контрольных счетчиков (регистров), данные на

контрольной ленте заверить подписями и закрыть замок показаний

денежных счетчиков;

- выдать кассирам (контролерам - кассирам, продавцам,

официантам) ключи от замка привода машины;

- дать указание кассиру о мерах по предупреждению подделки

чеков (шифровка чеков, определенный цвет используемой чековой

ленты, предельная сумма чека и т.п.);

- обеспечить кассира разменной монетой и купюрами в пределах

размера остатка денежных средств по кассе в количестве,

необходимом для расчета с покупателями, а также чековыми лентами

соответствующих размеров, красящей лентой и другими расходными

материалами, предусмотренными для данного типа машины;

- дать указание кассиру (контролеру - кассиру, продавцу,

официанту и др.) о начале работы, убедившись в исправности машины

и готовности рабочего места к началу работы.

3.8.2. Кассир (контролер - кассир, продавец, официант и др.)

обязан:

- проверить исправность блокирующих устройств, заправить

чековую и контрольную ленту, установить дататор на текущую дату,

перевести нумератор на нули;

- включить машину в электросеть и получением нулевого чека

проверить ее работу от электропривода;

- напечатать два-три чека без обозначения суммы (нулевых) с

целью проверки четкости печатания реквизитов на чековой и

контрольной лентах и правильность установки дататора и нумератора;

- нулевые чеки приложить в конце дня к кассовому отчету;

- протереть кожух сухой тряпкой и установить со стороны

покупателя (клиента) табличку со своей фамилией;

- разместить необходимый для работы инвентарь

(микрокалькулятор).

4.Работа кассира в течение смены4.1. Кассир-операционист или другое материально ответственное

лицо (контролер-кассир, официант, продавец, буфетчик, приемщик

заказов и др.) обязаны:

- обеспечить тщательный уход и бережное обращение с машиной,

содержать ее в чистоте и порядке;

- осуществлять операции ввода сумм в соответствии с

руководством по эксплуатации на данный тип кассовых машин;

- для одного покупателя (клиента) определить общую сумму

покупки, услуги по показанию индикатора кассовой машины или с

помощью счетных устройств и назвать ее покупателю (клиенту);

- получить от покупателей (клиентов) деньги за товары или

оказанные услуги согласно сумме, называемой покупателем

(клиентом), обозначенной в прейскуранте на оказываемые услуги,

ценнике на продаваемый товар, в предприятиях общественного питания

обозначенной в меню, или ценников в следующем порядке:

а) четко назвать сумму полученных денег и положить эти деньги

отдельно на виду у покупателя (клиента);

б) напечатать чек - при расчетах с использованием

контрольно - кассовой машины;

в) назвать сумму причитающейся сдачи и выдать ее покупателю

(клиенту) вместе с чеком (при этом бумажные купюры и разменную

монету выдать одновременно).

4.2. Чеки контрольно - кассовых машин на приобретение товара

действительны только в день их выдачи покупателю (клиенту).

Кассир-операционист может выдавать деньги по возвращенным

покупателями (клиентами) чекам только при наличии на чеке подписи

директора (заведующего) или его заместителя и только по чеку,

выданному в данной кассе.

4.3. В случае ошибки кассира - операциониста:

- при вводе суммы и невозможности погашения чека в течение

смены неиспользованный чек актируется в конце смены;

- в выдаче сдачи покупателю (клиенту) при возникновении спора

покупатель имеет право потребовать у администрации снятия кассы;

- составить и оформить совместно с администрацией предприятия

акт по форме N 54 (приложение N 5) о возврате денежных сумм

покупателям (клиентам) по неиспользованным кассовым чекам,

погасить их, наклеить на лист бумаги и вместе с актом сдать в

бухгалтерию (где они хранятся при текстовых документах за данное

число);

- записать в "Книгу кассира - операциониста" суммы,

выплаченные по возвращенным покупателями (клиентами) чекам, и

количество напечатанных на день нулевых чеков;

- кассир-операционист не имеет права: снимать кассу без

разрешения администрации;

- не выдавать кассовый чек покупателю (клиенту).

Похожие работы

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... была дана краткая историческая справка о становлении бухгалтерского учета в России как науки. В теоретической части данной курсовой работы была описана методика ведения бухгалтерского учета операций по расчетному счету и кассовых операций. Были приведены счета, с помощью которых ведется учет операций по расчетному счету и кассовых операций. В расчетной части была перечислена первичная ...

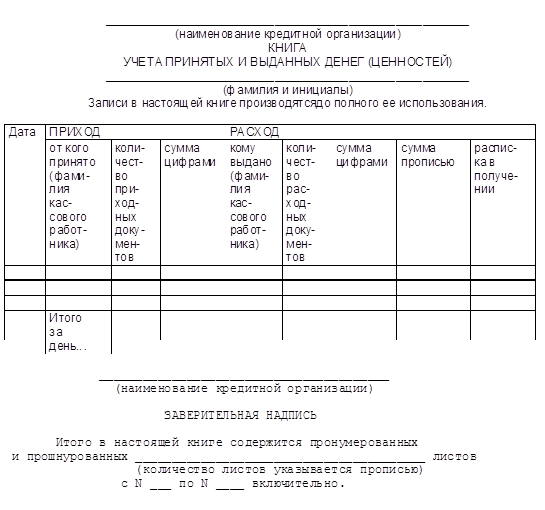

... выясняет причины и составляет об этом акт. Порядок выдачи денег организациям Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под роспись в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый ...

0 комментариев