Директор (заведующий) предприятия либо его заместитель

В случае установки кассы на рабочем месте продавца

Расчет посредством чековых книжек

При расхождении

фактическая сумма выручки определяется

Обязанности

механика по ремонту и техническому

Обслуживающие (сервисные) службы должны выдавать

Июня 1993 г. N 5215-1

Навигация

Июня 1993 г. N 5215-1

Организация кассовых операций

54273

знака

1

таблица

0

изображений

18 июня 1993 г. N 5215-1

------------------------------------------------------------------

ЗАКОН

РОССИЙСКОЙ ФЕДЕРАЦИИ

О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВЫХ МАШИН ПРИ ОСУЩЕСТВЛЕНИИ

ДЕНЕЖНЫХ РАСЧЕТОВ С НАСЕЛЕНИЕМ

Статья 1. Денежные расчеты с населением при осуществлении

торговых операций или оказании услуг на территории Российской

Федерации производятся всеми предприятиями (в том числе

физическими лицами, осуществляющими предпринимательскую

деятельность без образования юридического лица, в случае

осуществления ими торговых операций или оказания услуг),

организациями, учреждениями, их филиалами и другими обособленными

подразделениями (далее - предприятия) с обязательным применением

контрольно-кассовых машин.

Совет Министров - Правительство Российской Федерации по

согласованию с Верховным Советом Российской Федерации утверждает

Перечень отдельных категорий предприятий, которые в силу специфики

своей деятельности либо особенностей местонахождения могут

осуществлять денежные расчеты с населением без применения

контрольно-кассовых машин (далее - Перечень).

Статья 2. Предприятия, которые в соответствии со статьей 1

настоящего Закона должны применять контрольно-кассовые машины,

обязаны:

регистрировать контрольно-кассовые машины;

использовать исправные контрольно-кассовые машины для

осуществления денежных расчетов с населением;

выдавать покупателю (клиенту) вместе с покупкой (после

оказания услуги) отпечатанный контрольно-кассовой машиной чек за

покупку (услугу), подтверждающий исполнение обязательств по

договору купли-продажи (оказания услуги) между покупателем

(клиентом) и соответствующим предприятием;

обеспечивать работникам налоговых органов и центров

технического обслуживания контрольно-кассовых машин

беспрепятственный доступ к контрольно-кассовым машинам.

Все предприятия обязаны вывешивать в доступном покупателю

(клиенту) месте ценники на продаваемые товары (прейскуранты на

оказываемые услуги), которые должны соответствовать документам,

подтверждающим объявленные цены и тарифы.

Статья 3. Требования к контрольно-кассовым машинам, включая

порядок и условия их применения и регистрации, определяются

Положением по применению контрольно-кассовых машин при

осуществлении денежных расчетов с населением, утверждаемым Советом

Министров - Правительством Российской Федерации по согласованию с

Верховным Советом Российской Федерации.

Статья 4. Контрольно-кассовые машины, используемые для

денежных расчетов с населением, подлежат регистрации в налоговых

органах по месту нахождения предприятия и находятся на техническом

обслуживании в региональных центрах технического обслуживания

контрольно-кассовых машин или непосредственно на

предприятиях-изготовителях контрольно-кассовых машин.

Статья 5. Допускаемые к использованию на территории Российской

Федерации модели контрольно-кассовых машин определяются

Государственной межведомственной экспертной комиссией по

контрольно-кассовым машинам и вносятся в Государственный реестр

контрольно-кассовых машин, используемых на территории Российской

Федерации.

Информация о моделях контрольно-кассовых машин, допускаемых к

использованию, публикуется в печати.

Государственная межведомственная экспертная комиссия по

контрольно-кассовым машинам осуществляет свою деятельность на

основе положения о ней, утверждаемого в соответствии с

законодательством Российской Федерации.

Статья 6. Налоговые органы обязаны:

регистрировать контрольно-кассовые машины, используемые на

предприятиях, в соответствии с требованиями настоящего Закона и

Положения по применению контрольно-кассовых машин при

осуществлении денежных расчетов с населением;

осуществлять контроль за соблюдением правил использования

контрольно-кассовых машин, за полнотой учета выручки денежных

средств на предприятиях;

проверять документы, связанные с применением

контрольно-кассовых машин, получать необходимые объяснения,

справки и сведения по вопросам, возникающим при проверках;

проводить проверки правильности выдачи чеков;

налагать штрафы на предприятия, а также на физических лиц,

виновных в нарушении настоящего Закона и Положения по применению

контрольно-кассовых машин при осуществлении денежных расчетов с

населением, предусмотренные настоящим Законом, а при повторном

нарушении - обращаться в суд с иском о ликвидации данного

предприятия с одновременным приостановлением его деятельности,

связанной с денежными расчетами с населением, в том числе в виде

запрещения распоряжаться средствами на его счетах в банках.

Статья 7. За нарушение требований настоящего Закона и

Положения по применению контрольно-кассовых машин при

осуществлении денежных расчетов с населением применяются следующие

штрафные санкции:

предприятие, ведущее денежные расчеты с населением без

применения контрольно-кассовой машины, подвергается штрафу в

350-кратном установленном законом размере минимальной месячной

оплаты труда;

предприятие, использующее неисправную контрольно-кассовую

машину, подвергается штрафу в 200-кратном установленном законом

размере минимальной месячной оплаты труда;

предприятие, осуществляющее торговые операции (оказывающее

услуги) после приостановления его деятельности в порядке,

установленном статьей 6 настоящего Закона, подвергается штрафу в

700-кратном установленном законом размере минимальной месячной

оплаты труда;

предприятие, не вывесившее ценник на продаваемый товар

(прейскурант на оказываемую услугу), подвергается штрафу в

100-кратном установленном законом размере минимальной месячной

оплаты труда;

невыдача чека лицом, обязанным выдать его покупателю

(клиенту), или выдача чека с указанием суммы менее уплаченной,

наказывается штрафом в 10-кратном установленном законом размере

минимальной месячной оплаты труда, но не менее 20 процентов от

стоимости покупки (услуги).

20 процентов от общей суммы штрафов, взысканных в соответствии

с настоящей статьей, зачисляются в республиканский бюджет

Российской Федерации для финансирования деятельности налоговых

органов, а 80 процентов - в местный бюджет.

Президент Российской Федерации

Б.ЕЛЬЦИН

Москва, Дом Советов России

18 июня 1993 года

N 5215-1

Похожие работы

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... была дана краткая историческая справка о становлении бухгалтерского учета в России как науки. В теоретической части данной курсовой работы была описана методика ведения бухгалтерского учета операций по расчетному счету и кассовых операций. Были приведены счета, с помощью которых ведется учет операций по расчетному счету и кассовых операций. В расчетной части была перечислена первичная ...

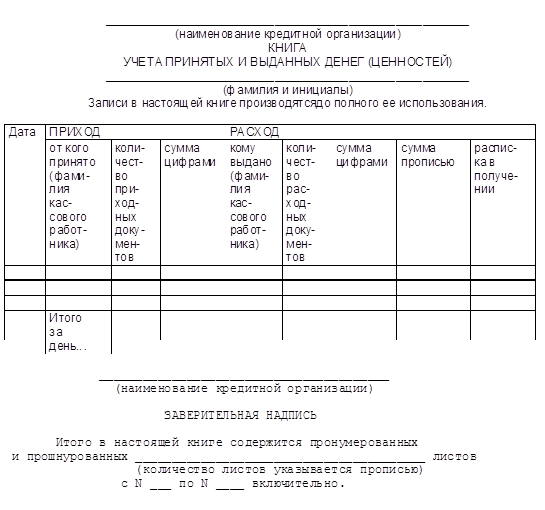

... выясняет причины и составляет об этом акт. Порядок выдачи денег организациям Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под роспись в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый ...

0 комментариев