Директор (заведующий) предприятия либо его заместитель

В случае установки кассы на рабочем месте продавца

Расчет посредством чековых книжек

При расхождении

фактическая сумма выручки определяется

Обязанности

механика по ремонту и техническому

Обслуживающие (сервисные) службы должны выдавать

Июня 1993 г. N 5215-1

Навигация

В случае установки кассы на рабочем месте продавца

Организация кассовых операций

54273

знака

1

таблица

0

изображений

4.4. В случае установки кассы на рабочем месте продавца,

приемщика заказов на них распространяются обязанности

кассира - операциониста.

4.5. Кассир имеет право:

- в течение смены по указанию директора (зам. директора)

изменять шифр, применять штампы и оттиски "погашено", "счет",

"контроль" и т.п.;

- получать распечатки по кассовой машине;

- изменять совместно с программистом (оператором) шифр в

кассовой машине.

При возникновении неисправностей кассир обязан:

- выключить кассовую машину;

- вызвать с помощью установленной в кабине сигнализации

представителя администрации;

- совместно с представителем администрации определить характер

неисправности;

- в случае неясного печатания реквизитов на чеке, невыхода

чека или обрыва контрольной ленты совместно с представителями

администрации проверить оттиски чека на контрольной ленте,

подписать чек (если чек не вышел, вместо него получить нулевой),

указав на обороте правильную сумму (рубли прописью, копейки

цифрами) и после проверки отсутствия пропусков нумерации подписать

места обрыва контрольной ленты;

- в случае невозможности дальнейшей работы из-за неисправности

кассовой машины кассир совместно с представителем администрации

оформляет окончание работы на данной кассовой машине так же, как

при окончании смены, с отметкой в "Книге кассира - операциониста"

на данную кассовую машину время и причину окончания работы.

Администрация при невозможности устранения неисправности

силами кассира вызывает технического специалиста (механика,

программиста, специалиста по электронике, систем управления,

связи), сделав соответствующую запись в журнале вызова

технического специалиста и регистрации выполненных работ

(приложение N 6, форма N 30).

4.7. Кассиру запрещается:

- работать без контрольной ленты или склеивать в местах

обрыва;

- допускать посторонних лиц в помещение кассы к кассовой

машине, кроме директора (заведующего) предприятия, его

заместителя, бухгалтера, дежурного администратора и с их

разрешения технического специалиста или контролирующее лицо для

проверки кассы;

- покидать кассовую кабину без уведомления администрации и не

отключив кассовую машину, не закрыв на ключ кассовую кабину,

кассовую машину. В случае необходимости покинуть кассовую кабину

все ключи (от кабины, рабочий ключ от кассовой машины и денежного

ящика) должны находиться у кассира;

- самостоятельно вносить изменения в программу работы

кассового терминала (для чего последний должен иметь защиту от

несанкционированного доступа);

- не должен иметь в кассе личных денег и денег, не учтенных

через кассовую машину (кроме денег, выданных перед началом

работы).

5.Особенности безналичного расчета с покупателями5.1. Расчет посредством расчетных чеков учреждений Сбербанков.

Расчетный чек имеет серию и номер и представляет собой бланк

установленного образца. На нем указывается сумма, на которую выдан

чек (цифрами и прописью), фамилия, имя и отчество владельца чека,

реквизиты учреждения банка, выдавшего чек, и срок действия чека.

Расчетный чек заверяется подписями работников банковского

учреждения и гербовой печатью с указанием даты выдачи.

При предъявлении расчетного чека в уплату за товар

контролер-кассир проверяет соответствие бланка чека установленному

образцу, отсутствие подчисток, исправлений текста и суммы чека,

соответствие контрольных цифр сумме, записанной на чеке, срок

действия чека, наличие четкого оттиска гербовой печати и подписей

работников банковского учреждения, после чего удостоверяется в

личности предъявителя чека по паспорту или заменяющему паспорт

документу.

Предприятие торговли несет материальную ответственность за

прием и уплату за товар расчетного чека, заполненного с

нарушениями "Инструкции о порядке применения расчетных чеков".

После проверки и принятия расчетного чека в уплату за товар

контролер-кассир ставит на обороте штамп с текстом "Чек принят в

уплату за товар", с указанием номера и наименования магазина и

даты приема чека, расписывается на штампе, а также отмечает в

специальной ведомости данные о предъявленном покупателем паспорте

или заменяющем его документе. После чего пробивает сумму,

указанную в чеке, через кассовую машину на вторую секцию (пароль),

по которой пробиваются только безналичные расчеты, и выдает

кассовый чек.

Расчетные чеки (относится и к чековым книжкам), принятые в

уплату за товары, магазин сдает в обслуживающее его учреждение

банка вместе с денежной выручкой через инкассатора банка.

Похожие работы

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... была дана краткая историческая справка о становлении бухгалтерского учета в России как науки. В теоретической части данной курсовой работы была описана методика ведения бухгалтерского учета операций по расчетному счету и кассовых операций. Были приведены счета, с помощью которых ведется учет операций по расчетному счету и кассовых операций. В расчетной части была перечислена первичная ...

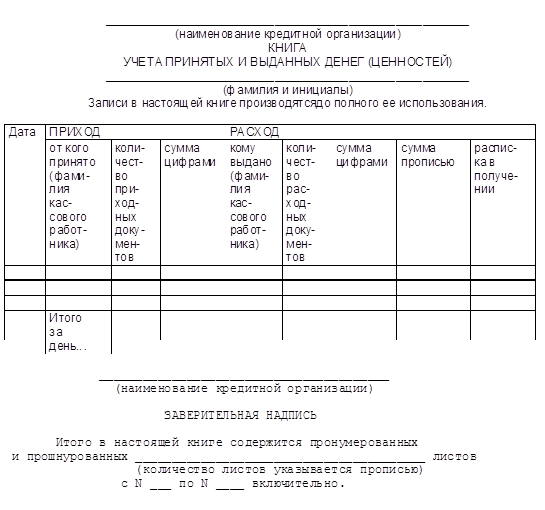

... выясняет причины и составляет об этом акт. Порядок выдачи денег организациям Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под роспись в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый ...

0 комментариев