Директор (заведующий) предприятия либо его заместитель

В случае установки кассы на рабочем месте продавца

Расчет посредством чековых книжек

При расхождении

фактическая сумма выручки определяется

Обязанности

механика по ремонту и техническому

Обслуживающие (сервисные) службы должны выдавать

Июня 1993 г. N 5215-1

Навигация

Расчет посредством чековых книжек

Организация кассовых операций

54273

знака

1

таблица

0

изображений

5.2. Расчет посредством чековых книжек.

Чековая книжка выписывается на любую сумму в пределах

имеющихся средств вкладчика на счете в банковском учреждении.

Чековая книжка - именной документ. В ней указываются фамилия,

имя и отчество владельца, номер отделения банка, выдающего книжку,

количество чеков, имеющихся в книжке, их серия и собственные

номера. Указываются также номер счета, на основании которого

выдана чековая книжка, и сумма, на которую она выдана. Дата и срок

действия книжки заверяются подписями работников банковского

учреждения и печатью этого учреждения. Чековая книжка имеет

установленный срок действия, который может быть продлен, о чем

делается соответствующая запись, которая заверяется подписью

работника банковского учреждения и печатью.

На каждом чеке указаны порядковый номер, серия и собственный

номер чека, а на оборотной стороне - номер банковского учреждения,

его местонахождение, номер счета по вкладу и другие данные,

относящиеся к банковскому учреждению. Каждый чек имеет в книжке

корешок под тем же номером.

При покупке товара владелец чековой книжки заполняет чек и

корешок к нему. Заполненный чек, не отделенный от чековой книжки,

вместе с паспортом предъявляется кассиру в уплату за товар.

При приемке чека кассир удостоверяется в личности владельца

чековой книжки и сверяет данные с соответствующей записью на

оборотной стороне чека и заверяет эту подпись своей подписью.

Проверяет срок действия чековой книжки, а также правильность

заполнения аналогично изложенному при работе с чеками.

Правильно заполненный чек в уплату за товар принимает кассир,

отделив его от чековой книжки. Делает отметку (проставляет оттиск

штампа магазина) на обороте чека с указанием даты его приема

(месяц прописью) и расписывается. При подготовке выручки к сдаче в

банк на оборотной стороне препроводительной ведомости и накладной

к сумме с денежной выручкой в графе "Перечень предъявленных чеков"

указывают номера и серии чеков, номер счета и наименование

чекодателей, сумму каждого чека и общую сумму всех чеков.

5.3. Расчет посредством кредитных карточек.

Кредитная карточка - пластиковый прямоугольник с магнитной

полосой, которая вмещает данные, необходимые для расчетов за

товар.

При покупке товара вставляется в щель кассовой машины

системного кассового терминала, имеющего связь с банком, по каналу

связи сообщается номер счета владельца кредитной карточки,

подтверждается его платежеспособность и дается команда на списание

со счета указанной суммы (стоимости покупки или услуги). После

чего карточка возвращается владельцу. При вводе кредитной карточки

в машину набирается личный код, известный только владельцу.

6.окончание работы на кассовой машине6.1. При закрытии предприятия или по прибытии инкассатора,

если он по графику прибывает до закрытия предприятия, кассир

должен:

- подготовить денежную выручку и другие платежные документы;

- составить кассовый отчет и сдать выручку вместе с кассовым

отчетом по приходному ордеру старшему (главному) кассиру (в

небольших предприятиях с одной - двумя кассами кассир сдает деньги

непосредственно инкассатору банка).

Представитель администрации в присутствии кассира снимает

показания секционных и контрольных счетчиков (регистров), получает

распечатку или вынимает из кассовой машины использованную в

течение дня контрольную ленту. Представитель администрации

подписывает конец контрольной ленты (распечатку), указав на ней

тип и номер машины, показания секционных и контрольных счетчиков

(регистров), дневную выручку, дату и время окончания работы.

Отчетные ведомости показаний на конец рабочего дня вписываются

в "Книгу кассира - операциониста".

По показаниям секционных счетчиков (регистров) на начало и на

конец определяется сумма выручки. Сумма выручки должна

соответствовать показаниям денежных суммирующих счетчиков и

контрольной ленте. Она должна совпадать с суммой, сданной кассиром

- операционистом старшему кассиру и уложенной в инкассаторскую

сумку с итоговым чеком контрольно - кассовой машины.

После снятия показания счетчиков (регистров) либо распечатки,

определения и проверки фактической суммы выручки делается запись в

"Книге кассира - операциониста" и скрепляется подписями кассира и

представителя администрации.

Похожие работы

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... была дана краткая историческая справка о становлении бухгалтерского учета в России как науки. В теоретической части данной курсовой работы была описана методика ведения бухгалтерского учета операций по расчетному счету и кассовых операций. Были приведены счета, с помощью которых ведется учет операций по расчетному счету и кассовых операций. В расчетной части была перечислена первичная ...

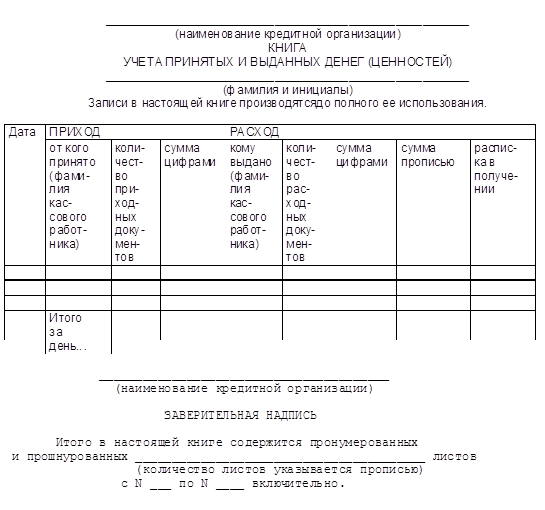

... выясняет причины и составляет об этом акт. Порядок выдачи денег организациям Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под роспись в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый ...

0 комментариев