Директор (заведующий) предприятия либо его заместитель

В случае установки кассы на рабочем месте продавца

Расчет посредством чековых книжек

При расхождении

фактическая сумма выручки определяется

Обязанности

механика по ремонту и техническому

Обслуживающие (сервисные) службы должны выдавать

Июня 1993 г. N 5215-1

Навигация

Обязанности механика по ремонту и техническому

Организация кассовых операций

54273

знака

1

таблица

0

изображений

7.2. Обязанности механика по ремонту и техническому

обслуживанию кассовых машин.

Механик проводит плановые технические осмотры, включающие

проверку состояния механизмов машины, устранение мелких

неисправностей.

7.2.1. Механик обязан:

- предъявлять директору или представителю администрации или

главному кассиру предприятия служебное удостоверение с

фотокарточкой и с разрешения администрации предприятия произвести

в присутствии кассира (контролера - кассира, продавца, официанта и

др.) и главного (старшего) кассира осмотр и ремонт кассовой

машины;

- производить периодически осмотр и профилактический ремонт

кассовой машины в соответствии со структурой ППР данной модели,

смазку всех трущихся деталей и проверку работы чекопечатающего

механизма (подачу чековой и контрольной ленты), работу нумератора,

красящего приспособления, замков и других механизмов кассовой

машины;

- проверить блокировки машины;

- заполнить журнал вызова технических специалистов и

регистрации выполненных работ, сделав записи о проведенных работах

в журнале и паспорте машины;

- по окончании ремонта опломбировать (в случае снятия пломбы)

своей пломбой и сообщить в налоговую инспекцию о необходимости

пломбировки данной машины (работа на кассовой машине до установки

новой пломбы налоговой инспекции запрещается);

- установить и подключить (при необходимости) запасную

кассовую машину;

- в случае необходимости ремонта денежных и контрольных

счетчиков указать руководству торгового предприятия о

необходимости направить машину в ремонт в технический центр (или

другую обслуживающую организацию).

7.2.2. Ремонт и техническое обслуживание частными лицами

запрещено.

7.2.3. Ремонт кассовых машин производить только после снятия

показаний денежных суммирующих и контрольных счетчиков и снятия

пломбы с кожуха аппарата (при необходимости).

7.2.4. Показания денежных и контрольных счетчиков по окончании

ремонта проверяются, а кожух кассовой машины пломбируется. О

результатах проверки машины и опломбирования кожуха составляется с

участием механика акт по форме N 27 (приложение 2).

7.3. Обязанности оператора по ремонту и техническому

обслуживанию электронных кассовых терминалов и

контрольно - регистрирующих машин.

7.3.1. Специалисты по техническому обслуживанию и ремонту

предъявляют директору (заведующему) предприятия, дежурному или

главному (старшему) кассиру служебное удостоверение с

фотокарточкой и, с разрешения администрации предприятия,

производят в присутствии кассира (контролера - кассира, официанта)

и главного (старшего) кассира осмотр, техническое обслуживание

электронного кассового аппарата.

Ввод в эксплуатацию проводится специализированной подрядной

организацией по отдельному договору согласно формуляру на кассовую

машину.

7.3.2. Внесение изменений в программу работы электронной

кассовой машины согласовывается с контролирующей организацией.

Ремонт машины производится только после снятия показаний денежных

суммирующих и контрольных счетчиков и при необходимости снятия

пломбы с кожуха машины.

По окончании ремонта показания денежных и контрольных

счетчиков проверяются, а кожух кассового аппарата пломбируется. О

результатах проверки и пломбирования кожуха кассовой машины

составляется акт по форме N 27 с участием директора, кассира -

операциониста, специалиста техцентра и представителя налоговой

инспекции.

7.3.3. Документы о неисправной работе денежных или контрольных

счетчиков и заключение о пригодности электронной кассовой машины

для дальнейшей работы или направлении ее в техцентр для ремонта

подготавливает программист, заполняет паспорт на машину и журнал

вызова технических специалистов и регистрации выполненных работ

соответствующими записями.

7.3.4. Настройка механизма печати осуществляется лицами,

имеющими квалификационную группу по технике безопасности не ниже

третьей. При настройке пользоваться инструкцией по настройке и

приемке, руководством по эксплуатации, а при необходимости

отдельные работы по технологическому прогону производить в цехах с

проверкой на стендах.

7.3.5. Работа по техническому обслуживанию и ремонту

проводится специализированной организацией на договорных началах с

потребителем. Гарантийный ремонт кассовой машины проводит

завод-изготовитель или специализированная организация, имеющая

договор с заводом - изготовителем за счет завода - изготовителя.

Похожие работы

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... была дана краткая историческая справка о становлении бухгалтерского учета в России как науки. В теоретической части данной курсовой работы была описана методика ведения бухгалтерского учета операций по расчетному счету и кассовых операций. Были приведены счета, с помощью которых ведется учет операций по расчетному счету и кассовых операций. В расчетной части была перечислена первичная ...

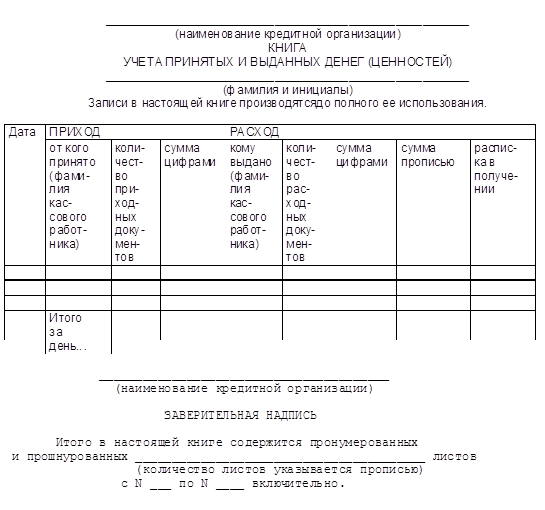

... выясняет причины и составляет об этом акт. Порядок выдачи денег организациям Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под роспись в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый ...

0 комментариев